: 원전 모멘텀과 현실적 수주 검증 구간")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

원전 테마 편입과 성장 스토리 변화

대우건설은 최근 원전 산업 관련 기업으로 재포지셔닝되며 시장에서 높은 관심을 받고 있다. 기존 건설사 이미지에서 벗어나 ‘원전주’로서의 성격이 강화되며 주가 상승을 이끌어온 상황이다. 특히 글로벌 원전 시장 확대와 함께 한국형 원전 기술력에 대한 신뢰가 높아지면서 대우건설 역시 팀코리아 일원으로서 수혜 기대가 반영되고 있다. 다만 현재 단계는 기대가 선반영된 구간으로, 실제 수주 성과가 뒤따라야 하는 시점이다. 체코 프로젝트와 같은 해외 원전 사업에서의 성공 여부는 향후 기업 가치 방향을 결정짓는 핵심 요소로 작용할 가능성이 높다. 즉, 스토리에서 실적으로 전환되는 과정의 초입에 위치해 있다.

목표주가 급등과 증권사 시각

KB증권은 대우건설에 대해 목표주가를 기존 9,000원에서 20,000원으로 120% 이상 상향 조정하며 매우 강한 긍정적 시각을 제시했다. 이는 원전 산업 편입에 따른 기업 가치 재평가가 반영된 결과다. 현재 주가 대비 약 15% 이상의 추가 상승 여력이 존재하는 것으로 평가되며, 이는 기존 대비 상승폭은 크지만 단기 기대감은 상당 부분 반영된 상태로 해석할 수 있다. 특히 전체 증권사 평균 목표주가가 9,141원 수준인 점을 고려하면 KB증권의 전망은 매우 공격적인 수준이다. 이는 원전 사업 확대 가능성을 높게 반영한 결과로, 향후 실제 수주 성과에 따라 목표주가의 현실화 여부가 결정될 전망이다.

실적 구조와 성장 기대 기반 주가 흐름 분석

대우건설의 주가는 실적보다는 성장 스토리에 의해 상승한 전형적인 기대주 흐름을 보이고 있다. 특히 원전 관련 기대감이 주가 상승의 주요 동력으로 작용하고 있으며, 기존 건설 사업의 실적보다는 미래 사업 가치가 반영된 상태다.

| 구분 | 내용 |

|---|---|

| 핵심 테마 | 원전 |

| 성장 축 | 해외 원전 수주 |

| 주요 프로젝트 | 체코 원전 |

| 목표주가 | 20,000원 |

| 상승여력 | 약 +15.3% |

이처럼 기대감 중심 상승 이후에는 실제 실적과 수주 여부가 주가 방향성을 결정짓는 핵심 요소로 작용한다.

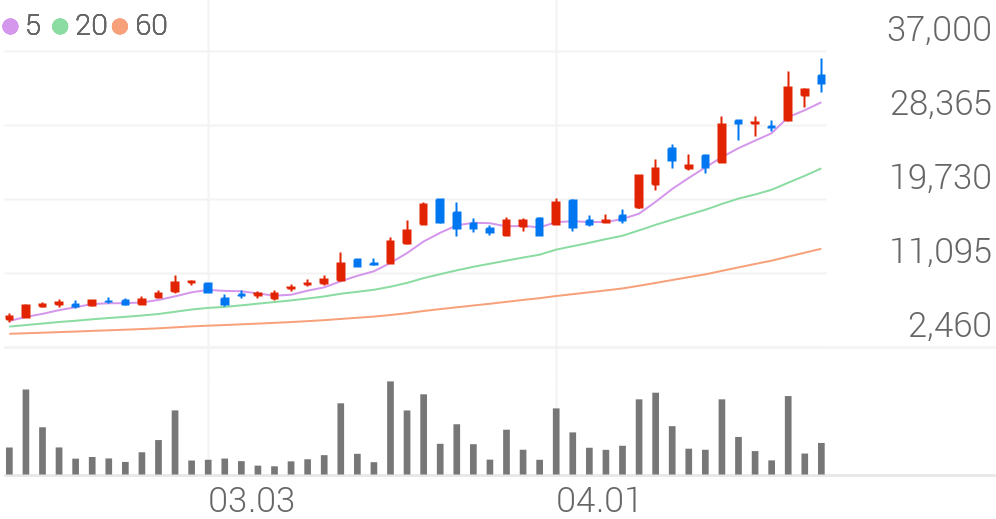

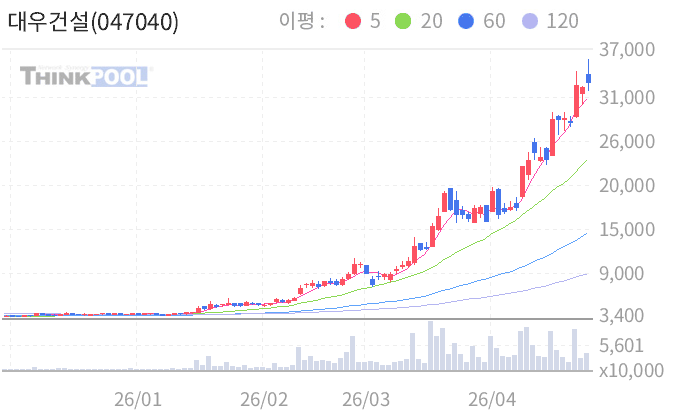

기술적 분석: 급등 이후 조정 및 방향성 탐색

현재 대우건설 주가는 급등 이후 단기 조정을 거치며 방향성을 탐색하는 구간에 있다. 이동평균선 기준으로 단기 과열 이후 이격 조정이 진행되며 가격과 이평선 간 괴리를 해소하는 흐름이다. 최근 거래량 감소는 상승 탄력 둔화를 의미하며, 추가 상승을 위해서는 새로운 모멘텀이 필요한 상황이다. 주요 지지선은 급등 이전 돌파 구간으로, 해당 구간이 유지될 경우 추세는 유지될 가능성이 높다. 반대로 상단 저항선을 돌파할 경우 2차 상승이 가능하나, 현재는 박스권 내에서 움직일 가능성이 높다. RSI와 MACD 역시 과열 이후 중립 구간으로 진입하며 단기 조정 국면을 나타내고 있다.

투자 포인트 정리 및 목표주가 판단

대우건설의 핵심 투자 포인트는 원전 산업 진입과 해외 수주 확대 가능성이다. 특히 체코 원전 프로젝트를 시작으로 글로벌 원전 시장에서의 입지를 확보할 수 있을지가 가장 중요한 변수다. 목표주가 20,000원은 이러한 기대를 반영한 수준이며, 향후 실제 수주 성과에 따라 추가 상승 또는 조정이 결정될 가능성이 높다. 현재는 기대감이 상당 부분 반영된 구간으로, 단기적으로는 변동성이 확대될 수 있다. 따라서 중장기적으로는 수주 성과 확인 이후 접근이 유효하며, 단기적으로는 신중한 전략이 필요한 종목으로 판단된다.