: 전기차 부품 성장과 저평가 해소 기대")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

하네스·고전압 커넥터 중심 구조적 성장

한국단자는 자동차 전장 부품 중 하네스와 커넥터 사업을 기반으로 안정적인 성장 구조를 갖추고 있으며, 최근 전기차 전환 흐름 속에서 구조적 성장 구간에 진입하고 있다. 특히 전기차 및 하이브리드 차량 비중 확대에 따라 고전압 커넥터 수요가 증가하고 있으며, 이는 기존 내연기관 대비 단가(ASP)가 높은 제품으로 수익성 개선에 긍정적으로 작용한다. 기존 하네스 사업 역시 글로벌 완성차 수요 증가와 함께 안정적인 매출 기반을 유지하고 있다. 단기적으로는 북미 매출 둔화 영향이 일부 존재하지만, 이는 일시적인 흐름으로 평가되며 중장기적으로는 전동화 트렌드에 따른 수혜가 더욱 크게 반영될 가능성이 높다.

목표주가와 성장 대비 저평가 논리

LS증권은 한국단자에 대해 목표주가 110,000원을 유지하며 저평가 매력을 강조했다. 현재 주가 대비 약 45% 이상의 상승 여력이 존재하는 것으로 평가되며, 이는 영업이익 성장성 대비 낮은 밸류에이션을 반영한 결과다. 특히 2026년 영업이익은 약 1,570억원으로 전년 대비 12.7% 성장할 것으로 전망되며, 이는 안정적인 성장 구간에 진입했음을 의미한다. 시장에서는 아직 전기차 부품 성장성을 충분히 반영하지 못하고 있는 상태로, 향후 실적 개선이 지속될 경우 밸류에이션 리레이팅이 나타날 가능성이 높다. 즉, 현재는 성장 대비 저평가 구간에 위치한 종목으로 평가된다.

실적 흐름과 성장 구조 기반 주가 분석

한국단자의 실적은 상반기보다 하반기에 더 큰 성장세를 보일 것으로 전망된다. 이는 북미 및 유럽 지역 수요 회복과 전기차 부품 공급 확대가 본격적으로 반영되는 시점이 하반기이기 때문이다. 특히 폴란드 및 북미 시장 회복은 글로벌 매출 확대의 핵심 요인으로 작용할 전망이다.

| 구분 | 내용 |

|---|---|

| 예상 영업이익 | 1,570억원 (+12.7% YoY) |

| 핵심 성장축 | 전기차 커넥터 |

| 지역 변수 | 북미, 유럽 회복 |

| 제품 경쟁력 | 고전압 커넥터 |

| 목표주가 | 110,000원 |

이처럼 실적 성장과 제품 믹스 개선이 동시에 나타나는 구간에서는 주가가 점진적으로 상승하는 흐름을 보일 가능성이 높다.

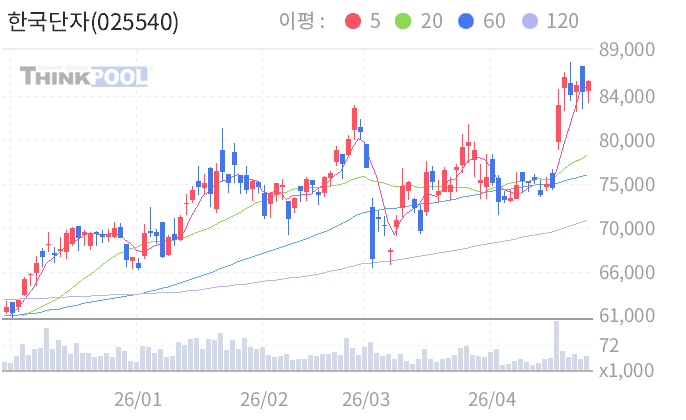

기술적 분석: 상승 추세 진입 초기 구간

현재 한국단자 주가는 중기 하락 이후 반등을 시도하며 상승 추세 초기 구간에 진입하는 흐름을 보이고 있다. 이동평균선 기준으로 단기선이 중기선을 상향 돌파하는 골든크로스 형태가 나타나고 있으며, 이는 추세 전환의 대표적인 신호로 해석된다. 최근 거래량 증가 역시 상승 추세 전환을 뒷받침하는 요소다. 주요 지지선은 단기 이동평균선 구간이며, 해당 구간이 유지될 경우 상승 흐름은 지속될 가능성이 높다. 반대로 상단 매물대를 돌파할 경우 추가적인 상승 탄력이 붙을 수 있다. RSI와 MACD 역시 상승 초기 구간에 위치해 있어 추가 상승 여력이 충분한 상태다.

투자 포인트 정리 및 목표주가 판단

한국단자의 핵심 투자 포인트는 전기차 전환에 따른 구조적 수혜와 저평가 매력이다. 특히 고전압 커넥터 중심 제품 믹스 변화는 수익성 개선과 직결되는 요소이며, 글로벌 수요 확대와 맞물려 실적 성장 가시성이 높다. 목표주가 110,000원은 이러한 성장성을 반영한 수준이며, 현재 주가 대비 충분한 상승 여력을 보유하고 있다. 단기적으로는 북미 매출 둔화 영향이 존재할 수 있으나, 하반기 실적 회복과 함께 주가 상승 흐름이 본격화될 가능성이 높다. 중장기적으로는 전기차 부품 기업으로서의 재평가가 기대되는 종목으로 판단된다.