- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 실적 저점 통과, 흑자 전환 구간 진입

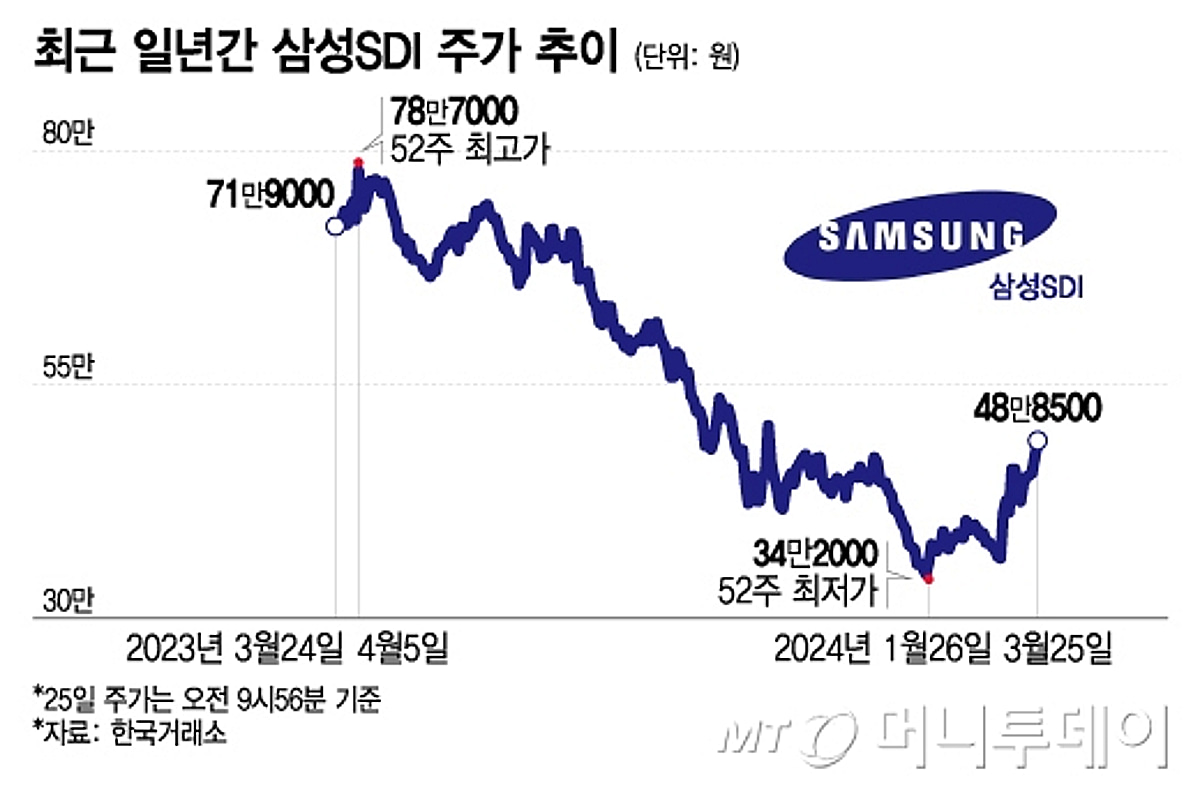

미래에셋증권은 삼성SDI에 대해 ‘2026년 영업 흑자 전환 예상’이라는 평가와 함께 목표주가 600,000원을 제시했다. 이는 현재 주가 대비 약 48% 상승 여력을 의미한다. 삼성SDI는 최근 전기차 배터리 업황 둔화로 인해 실적이 부진했지만, 2026년을 기점으로 실적 턴어라운드가 본격화될 것으로 전망된다. 특히 기존 적자 예상치가 크게 개선되며 손익 구조가 빠르게 정상화되고 있다는 점이 핵심이다. 이는 단순한 업황 회복이 아닌 구조적인 실적 반등 신호로 해석할 수 있으며, 지금은 저점 통과 이후 상승 초기 구간으로 평가된다.

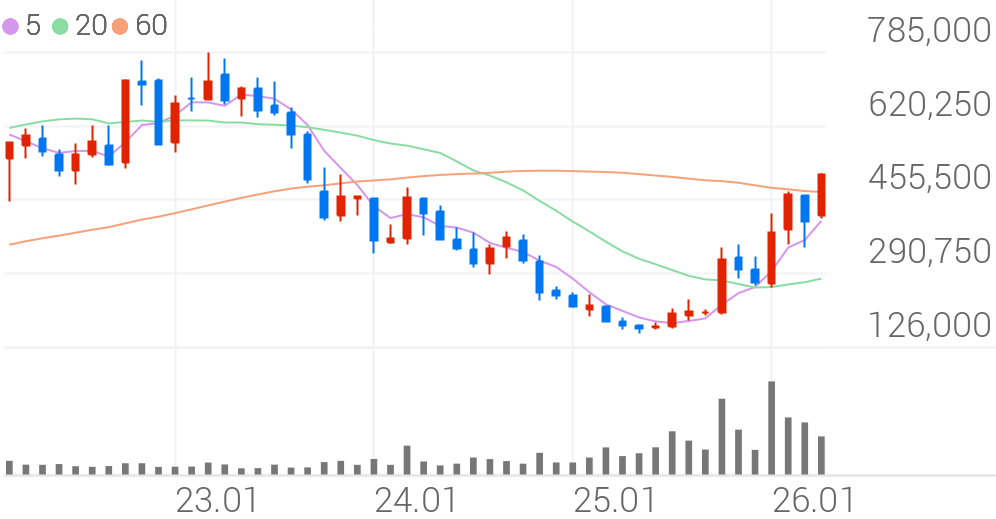

2️⃣ 주가 흐름 및 주요 가격대 분석

삼성SDI 주가는 장기간 하락 이후 바닥을 형성하고 반등을 시도하는 흐름이다. 2차전지 업황 둔화로 큰 조정을 겪었지만, 최근에는 저점이 점차 높아지며 추세 전환 가능성이 나타나고 있다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 380,000원대 | 단기 하방 지지 |

| 중간 저항 | 500,000원대 | 매물 소화 구간 |

| 핵심 저항 | 600,000원 | 목표가 |

| 확장 구간 | 700,000원 이상 | 업황 회복 반영 |

현재는 바닥 탈출 이후 상승 전환 초기 단계다.

3️⃣ ESS·원통형 배터리 성장과 실적 개선

삼성SDI의 핵심 성장 동력은 ESS와 원통형 배터리다. 특히 북미 ESS 시장은 대규모 수주 확대를 기반으로 꾸준한 성장세가 예상되며, 이는 향후 실적 개선의 핵심 축이 될 전망이다. 또한 원통형 배터리 시장 역시 업황 개선이 진행되며 수익성 회복이 기대된다. 여기에 헝가리 공장의 가동률 상승까지 더해지면서 전체적인 생산 효율성이 개선되고 있다. 이러한 요소들이 결합되면서 삼성SDI는 매출 성장뿐 아니라 이익 증가가 동시에 나타나는 구조로 전환되고 있다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 장기 하락 이후 바닥을 형성하고 상승 전환을 시도하는 흐름이다. 이동평균선은 수렴 이후 점진적으로 정배열로 전환되는 과정이며, 이는 중장기 상승 신호로 해석된다. RSI 역시 과매도 구간을 벗어나 상승 모멘텀이 형성되고 있다. 단기적으로는 500,000원 돌파 여부가 중요하며, 돌파 시 목표가인 600,000원까지 상승 여력이 확대될 수 있다. 반대로 380,000원 지지선 이탈 시에는 추가 조정 가능성이 존재한다. 현재 구간에서는 분할 매수와 추세 확인 전략이 유효하다.

5️⃣ 2차전지 업황 반등과 밸류에이션 회복

삼성SDI는 2차전지 업황 회복과 함께 기업 가치 재평가가 기대되는 대표적인 종목이다. 특히 실적이 저점을 통과하고 흑자 전환이 예상되는 구간에서는 밸류에이션 상승이 빠르게 나타나는 특징이 있다. 북미 ESS와 원통형 배터리 성장, 생산 효율성 개선이 동시에 진행되며 중장기 성장성이 강화되고 있다. 단기적으로는 업황 회복 속도에 따라 변동성이 존재할 수 있지만, 중장기적으로는 실적 개선과 함께 주가 상승 여력이 충분한 구간이다. 현재는 반등 초기 진입 구간으로 해석할 수 있다.