- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 원전·SMR 확대, 구조적 성장 초입 진입

NH투자증권은 두산에너빌리티에 대해 ‘누가 하든 빠른 시작이 중요한 상황’이라는 평가와 함께 목표주가 130,000원을 제시했다. 이는 현재 주가 대비 약 21% 상승 여력을 의미한다. 핵심 포인트는 원전 시장 확대다. 대형 원전뿐 아니라 SMR(소형모듈원전)까지 글로벌 프로젝트가 본격적으로 추진되는 상황에서, 두산에너빌리티는 핵심 기자재 공급사로서 직접적인 수혜가 예상된다. 특정 국가나 노형에 대한 의존도가 낮고, 프로젝트 자체의 확대가 중요한 구조이기 때문에 시장 성장 자체가 곧 실적 성장으로 이어지는 구조다. 지금은 원전 사이클 초입 구간으로 해석된다.

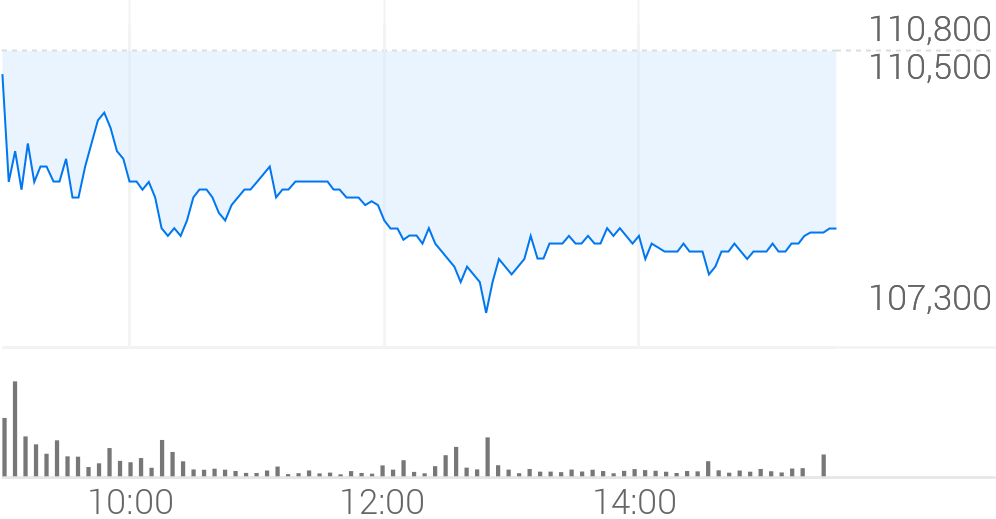

2️⃣ 주가 흐름 및 주요 가격대 분석

두산에너빌리티 주가는 강한 상승 이후 단기 조정을 거치며 상승 추세를 유지하는 흐름이다. 원전 및 에너지 인프라 관련 기대감이 반영되며 중장기 상승 구조가 형성된 상태다. 최근에는 상승 이후 매물 소화 구간에 진입한 모습이다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 100,000원대 | 단기 하방 지지 |

| 중간 저항 | 115,000원대 | 매물 소화 구간 |

| 핵심 저항 | 130,000원 | 목표가 |

| 확장 구간 | 150,000원 이상 | 원전 성장 반영 |

현재는 상승 추세 유지 속 숨고르기 구간이다.

3️⃣ 가스터빈 수주와 사업 포트폴리오 강화

두산에너빌리티의 또 다른 성장 축은 가스터빈 사업이다. 최근 글로벌 전력 수요 증가와 함께 가스터빈 수주가 꾸준히 확대되고 있으며, 이는 안정적인 실적 기반을 형성하는 요소다. 원전과 가스터빈이라는 두 축을 동시에 확보한 구조는 매우 강력한 경쟁력으로 평가된다. 특히 에너지 전환 과정에서 원전과 가스 발전은 필수적인 역할을 담당하기 때문에, 두 사업 모두 중장기 성장성이 높다. 이는 단순한 단기 모멘텀이 아닌 구조적인 성장 스토리로 이어질 가능성이 크다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 상승 추세가 명확하게 유지되는 종목이다. 이동평균선은 정배열 상태를 유지하며 중장기 상승 흐름이 지속되고 있다. RSI는 과열 이후 조정을 거치며 상승 에너지를 축적하는 모습이다. 단기적으로는 115,000원 돌파 여부가 중요하며, 돌파 시 목표가인 130,000원까지 상승 여력이 확대될 수 있다. 반대로 100,000원 지지선 이탈 시에는 단기 조정이 나타날 수 있다. 현재 구간에서는 눌림목 매수와 추세 추종 전략이 동시에 유효하다.

5️⃣ 글로벌 에너지 인프라 핵심 기업 재평가

두산에너빌리티는 원전과 가스터빈을 동시에 보유한 글로벌 에너지 인프라 기업으로, 향후 성장성이 매우 높은 산업에 위치해 있다. 특히 원전 시장 확대는 정책과 맞물려 장기적인 성장 동력이 될 가능성이 높다. SMR까지 포함한 시장 확장은 기존보다 더 큰 성장 기회를 제공한다. 단기적으로는 프로젝트 진행 속도에 따라 변동성이 존재할 수 있지만, 중장기적으로는 수주 확대와 함께 실적 성장, 그리고 밸류에이션 재평가가 동시에 진행될 가능성이 높다. 현재는 구조적 성장 초입 구간으로 판단된다.