- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 턴어라운드 본격화, 실적 개선 구간 진입

현대차증권은 엘앤에프에 대해 ‘고유가에서 찾는 기회’라는 평가와 함께 목표주가 150,000원을 제시했다. 이는 현재 주가 대비 약 36% 상승 여력을 의미한다. 엘앤에프는 2025년 4분기부터 실적 턴어라운드가 시작된 것으로 평가되며, 2026년에도 안정적인 흑자 기조를 이어갈 전망이다. 특히 리튬 가격 상승에 따른 재고평가 이익이 반영되면서 단기 실적 개선이 가속화되고 있다. 이는 단순한 일회성 효과를 넘어 업황 회복과 맞물린 구조적인 반등 신호로 해석할 수 있다.

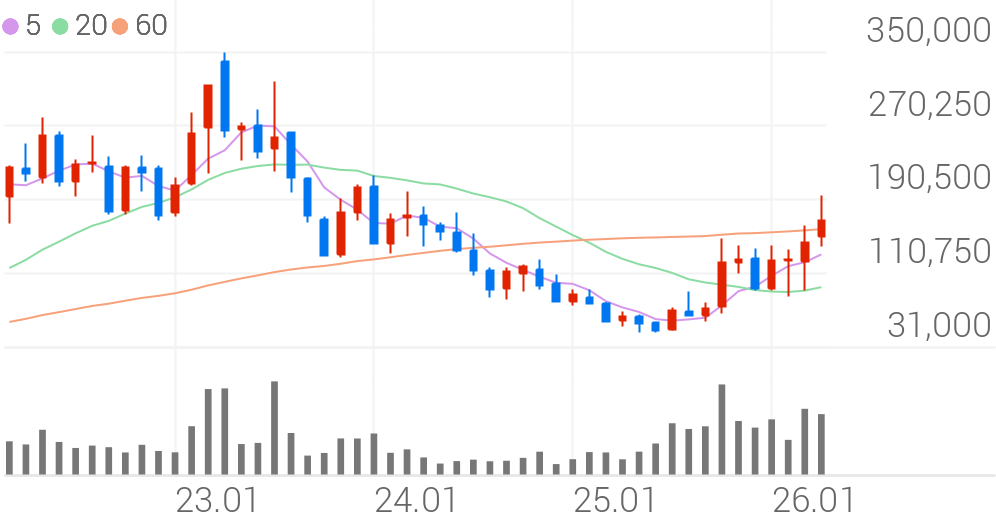

2️⃣ 주가 흐름 및 주요 가격대 분석

엘앤에프 주가는 장기간 하락 이후 바닥을 형성하고 반등을 시도하는 흐름이다. 2차전지 업황 둔화로 큰 폭의 조정을 겪었지만, 최근에는 저점이 높아지며 상승 전환 가능성이 나타나고 있다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 100,000원대 | 단기 하방 지지 |

| 중간 저항 | 130,000원대 | 매물 소화 구간 |

| 핵심 저항 | 150,000원 | 목표가 |

| 확장 구간 | 170,000원 이상 | 업황 회복 반영 |

현재는 바닥 탈출 이후 상승 초기 단계로 판단된다.

3️⃣ 리튬 가격 상승과 ESS 수요 확대

엘앤에프의 핵심 투자 포인트는 리튬 가격 상승과 ESS 수요 확대다. 최근 국제 유가 상승은 에너지 구조 변화 압력을 높이고 있으며, 이는 전기차 및 ESS 수요 증가로 이어질 가능성이 높다. 특히 ESS는 전력 안정성과 에너지 저장 필요성이 증가하면서 빠르게 성장하는 시장이다. 여기에 주요 고객사의 중국 판매가 견조하게 유지되고 있어 실적 안정성도 확보되고 있다. 이러한 요소들이 결합되면서 엘앤에프는 2차전지 업황 회복의 핵심 수혜주로 평가된다.

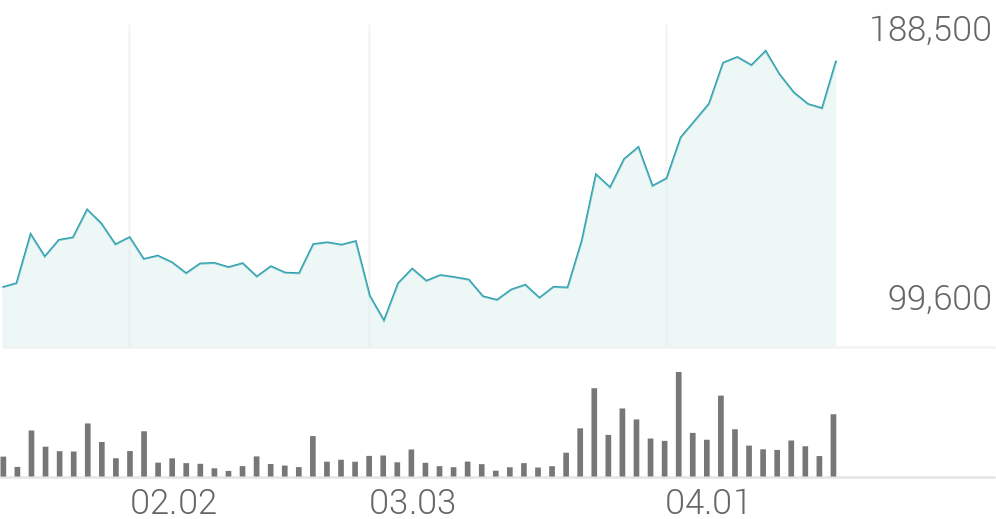

4️⃣ 기술적 분석과 매매 전략

기술적으로는 장기 하락 이후 바닥을 형성하고 상승 전환을 시도하는 구간이다. 이동평균선은 수렴 이후 정배열로 전환되는 과정에 있으며, 이는 중장기 상승 신호로 해석된다. RSI 역시 과매도 구간을 벗어나 상승 모멘텀이 형성되고 있다. 단기적으로는 130,000원 돌파 여부가 중요하며, 돌파 시 목표가인 150,000원까지 상승 여력이 확대될 수 있다. 반대로 100,000원 지지선 이탈 시에는 추가 조정 가능성이 존재한다. 현재 구간에서는 분할 매수와 추세 확인 전략이 유효하다.

5️⃣ 2차전지 반등 초입, 재평가 가능성 확대

엘앤에프는 2차전지 업황 회복과 함께 기업 가치 재평가가 기대되는 종목이다. 특히 리튬 가격 상승과 ESS 시장 확대는 중장기 성장성을 강화하는 핵심 요인이다. 단기적으로는 원자재 가격 변동성과 업황 회복 속도에 따라 변동성이 존재할 수 있지만, 중장기적으로는 실적 개선과 함께 주가 상승 여력이 충분한 구간이다. 현재는 턴어라운드 초입 단계로, 업황 반등을 선반영하는 구간으로 해석할 수 있다.