- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

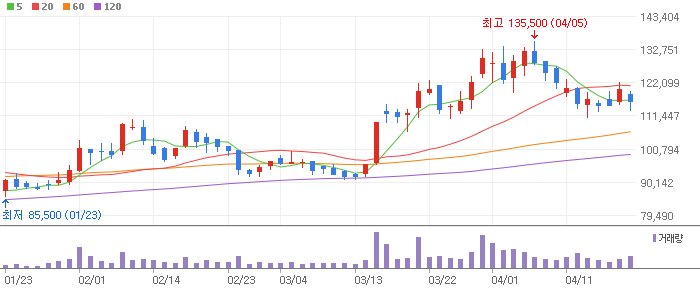

BGF리테일 – 여름 성수기 진입으로 편의점 실적 개선 기대

BGF리테일은 NH투자증권이 투자의견 BUY와 목표가 170,000원을 제시하며 편의점 업종 내 실적 개선 기대주로 부각되고 있다. 전일 종가 기준 목표가 대비 상승여력은 약 42.3%로 평가된다. 2분기 연결 매출액은 2조4,014억원, 영업이익은 743억원으로 전망되며 여름 성수기 진입 효과와 동일점 매출 반등이 핵심 투자 포인트다. 차트상으로는 단기 이동평균선 회복 여부가 중요하며, 거래량을 동반한 양봉 흐름이 이어질 경우 기술적 반등 가능성이 높다. 편의점 관련주, 내수 소비주, 배당주 관점에서 중장기 주가전망도 긍정적으로 볼 수 있다.

CJ – 자회사 실적 회복과 기업가치 제고 기대

CJ는 흥국증권이 투자의견 BUY와 목표가 210,000원을 제시한 종목이다. 목표가는 직전 230,000원 대비 하향됐지만, 전일 종가 기준 약 28.6%의 상승여력이 남아 있다. 2분기 연결 매출액은 12조원, 영업이익은 6,888억원으로 예상되며 CJ제일제당, CJ올리브영 등 주요 자회사 성장세가 실적 회복을 이끌 전망이다. 차트 분석상 단기 조정 이후 지지선 확인 구간에 있으며, 거래대금 증가와 기관 수급 유입 여부가 중요하다. 지주사 저평가, 자회사 가치, 배당 확대, 자사주 소각 등 주주환원 정책이 향후 주가 재평가의 핵심 변수가 될 수 있다.

CJ제일제당 – 바이오 회복세로 실적 방어력 강화

CJ제일제당은 KB증권이 투자의견 BUY와 목표가 280,000원을 제시했다. 전일 종가 기준 목표가 대비 상승여력은 약 42.6%로 분석된다. 2분기 연결 매출액은 7조645억원, 영업이익은 2,810억원으로 전망되며 바이오 부문의 회복이 식품 부문 부진을 상쇄할 것으로 보인다. 특히 메치오닌과 라이신 중심의 하반기 실적 개선 기대가 투자 포인트다. 차트상으로는 저점권에서 횡보 후 반등을 시도하는 구간으로, 20일선 회복과 거래량 증가가 중요하다. 음식료 관련주, 바이오 소재, 실적 개선주, 저평가 가치주 관점에서 중장기 매수 관심 종목으로 분류할 수 있다.

GS – 정유 호실적과 AI 데이터센터 신사업 기대

GS는 BNK투자증권이 투자의견 매수와 목표가 100,000원을 제시하며 기존 80,000원 대비 25% 상향 조정했다. 전일 종가 기준 상승여력은 약 30%로 평가된다. 정유와 윤활유 부문 호실적에 따라 2분기 영업이익이 시장 컨센서스를 상회할 가능성이 있으며, 하반기에는 분기 영업이익 1조원 기대감도 제기된다. 특히 AI 데이터센터 건설 및 운영 신사업이 구체화될 경우 지주사 할인 해소와 PBR 재평가가 가능하다. 차트는 우상향 추세 속 단기 과열 여부를 점검해야 하며, 눌림목에서 거래량이 안정되면 매수 접근이 유효하다. 정유주, 배당주, AI 인프라 수혜주로 주목된다.

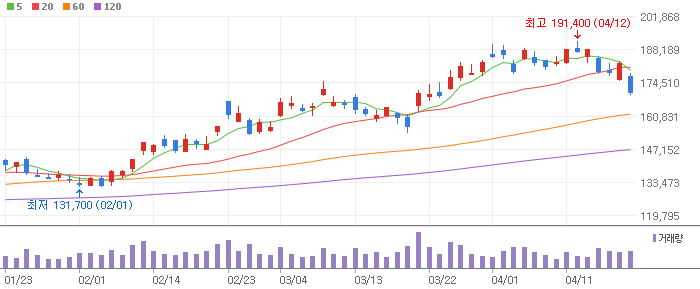

GS리테일 – 편의점 시장 지배력 확대와 수익성 개선

GS리테일은 NH투자증권이 투자의견 BUY와 목표가 32,000원을 신규 제시했다. 전일 종가 기준 상승여력은 약 27.7%이며, 최근 6개월 증권사 평균 목표가 30,929원보다 높은 수준이다. 2분기 연결 매출액은 3조945억원, 영업이익은 1,035억원으로 예상되며 편의점 기존점 매출 성장률 상승이 실적 개선의 핵심이다. 차트상으로는 단기 박스권 돌파 여부가 중요하며, 5일선과 20일선 정배열 전환 시 추가 상승 모멘텀을 기대할 수 있다. 편의점 관련주, 내수 소비 회복주, 경기방어주, 배당 투자 관점에서 안정적인 주가전망을 기대할 수 있는 종목이다.

HD현대일렉트릭 – 빅테크 장기 공급계약으로 전력기기 성장성 부각

HD현대일렉트릭은 한국투자증권이 투자의견 매수와 목표가 1,500,000원을 유지했다. 전일 종가 기준 상승여력은 약 54.8%로 평가되며, 최근 6개월 평균 목표가 1,436,000원보다 높은 수준이다. 빅테크 업체와의 장기 공급계약 체결은 향후 수주 확대의 기반으로 작용할 전망이다. AI 데이터센터, 전력망 투자, 변압기 수요 증가가 이어지면서 전력기기 업종의 구조적 성장성이 부각되고 있다. 차트는 강한 상승 추세 이후 고가권 변동성이 확대될 수 있어 단기 추격매수보다는 눌림목 분할 접근이 적절하다. 전력설비 관련주, AI 인프라 수혜주, 수출 성장주로 관심이 필요하다.

HD현대중공업 – 호실적 전망과 조선업 슈퍼사이클 기대

HD현대중공업은 한국투자증권이 투자의견 매수와 목표가 1,170,000원을 유지했다. 전일 종가 기준 상승여력은 약 98.3%로, 증권사 리포트 내에서도 높은 목표가 괴리율을 보이는 종목이다. 2분기 영업이익은 컨센서스에 부합할 전망이며, 일회성 요인 없이 전 사업 부문이 양호한 흐름을 보일 것으로 분석된다. 중속엔진 생산능력 확대와 선박용 엔진 수요 증가는 핵심 성장 포인트다. 차트상으로는 상승 추세가 유지되고 있으나 고점권에서는 거래량 감소와 음봉 출현 여부를 확인해야 한다. 조선주, 수주잔고 증가, LNG선 수혜, 실적 성장주 관점에서 중장기 주가전망은 긍정적이다.

LG디스플레이 – 하반기 OLED 성수기와 저평가 매력

LG디스플레이는 신한투자증권이 투자의견 매수와 목표가 18,000원을 제시했다. 전일 종가 기준 상승여력은 약 63.9%로 분석된다. 2분기 매출액은 5.4조원, 영업손실은 1,176억원으로 전망되지만 희망퇴직 관련 일회성 비용을 제외하면 경상 영업이익은 개선 흐름을 보일 가능성이 있다. 하반기에는 모바일 플래그십 성수기, 대형 OLED 감가상각 종료, 스포츠 이벤트 효과, 모니터 OLED 침투율 상승이 주요 모멘텀이다. 차트상 낙폭 과대 구간에서 기술적 반등 가능성이 있으며, 20일 이동평균선 회복 여부가 중요하다. OLED 관련주, 저PBR 종목, 턴어라운드 투자 관점에서 매수 관심이 가능하다.

LG에너지솔루션 – ESS 계약 모멘텀에도 중대형 전지 수익성 점검 필요

LG에너지솔루션은 메리츠증권이 투자의견 BUY와 목표가 470,000원을 유지한 2차전지 대표주다. 전일 종가 기준 목표가 대비 상승여력은 약 32.8%로 분석된다. 2분기 매출액은 6.7조원, 영업이익은 1,295억원으로 추정되며 AMPC 효과가 실적 방어에 기여할 전망이다. DTE에너지향 ESS 계약, 테슬라 판매 호조, 유럽 VW향 물량 증가는 긍정적 요인이다. 다만 ESS 수익성 부진과 EV 배터리 라인 가동률 저하는 부담이다. 차트상으로는 중기 이동평균선 회복 여부가 중요하며, 거래량 동반 반등 시 2차전지 관련주 내 저점 매수 관심이 가능하다.

LG전자 – 관세 환급 효과와 신사업 기대감으로 목표가 상향

LG전자는 하나증권이 투자의견 BUY를 유지하고 목표가를 260,000원으로 상향 제시했다. 전일 종가 기준 상승여력은 약 35.2%다. 2분기 별도 기준 매출액은 18조577억원, 영업이익은 1조2,489억원으로 시장 컨센서스를 크게 웃돌 전망이다. 미국 관세 환급 효과가 단기 실적 개선 요인으로 작용했고, 판가 인상과 원가 효율화 역시 수익성 방어에 기여하고 있다. 차트 분석상 단기 저항선 돌파 여부가 핵심이며, 20일선 위에서 거래량이 유지되면 추가 상승 흐름을 기대할 수 있다. 가전주, 전장부품, 데이터센터 쿨링, 로보틱스 관련주 관점에서 중장기 주가전망도 긍정적이다.

LS ELECTRIC – 전력기기 수주 증가로 AI 인프라 수혜 확대

LS ELECTRIC은 한국투자증권이 투자의견 매수와 목표가 330,000원을 제시하며 직전 285,000원 대비 15.8% 상향 조정했다. 전일 종가 기준 상승여력은 약 39.5%다. 전력기기 업황 호조와 신규 수주 증가세가 뚜렷하며, AI 데이터센터와 전력망 투자 확대에 따른 구조적 성장성이 부각되고 있다. 최근 6개월 증권사 평균 목표가가 크게 상승한 점도 시장 기대를 반영한다. 기술적 분석상 강한 상승 추세 이후 단기 과열 구간이 나타날 수 있어 추격매수보다 눌림목 접근이 유리하다. 전력설비 관련주, 변압기 수혜주, AI 인프라 투자 테마의 핵심 종목으로 관심이 필요하다.

NAVER – 생성형 AI 수익화 기대와 인터넷 플랫폼 재평가

NAVER는 다올투자증권이 투자의견 BUY와 목표가 400,000원을 유지했다. 전일 종가 기준 상승여력은 약 100.1%로 분석된다. 2분기 연결 매출액은 3조4,013억원, 영업이익은 5,787억원으로 컨센서스 부합이 예상된다. 핵심 투자 포인트는 AI 브리핑 확대와 AI탭 공개, 생성형 AI 수익화 모델 도입이다. 특히 CPC 방식의 AI 광고 매출이 본격화될 경우 인터넷 플랫폼 밸류에이션 리레이팅 가능성이 있다. 차트상으로는 장기 하락 박스권 돌파 여부가 중요하며, 거래대금 증가와 기관 수급 유입 시 추세 전환 가능성이 높다. AI 관련주, 플랫폼주, 광고 수익화 테마로 주가전망을 점검할 필요가 있다.

NHN – 웹보드와 클라우드 동반 성장으로 실적 개선 기대

NHN은 메리츠증권이 투자의견 BUY와 목표가 54,000원을 유지했다. 전일 종가 기준 상승여력은 약 54.7%로 평가된다. 2분기 연결 매출액은 7,124억원, 영업이익은 471억원으로 시장 기대치를 상회할 전망이다. 웹보드 월결제 한도 상향 이후 매출 성장세가 이어지고 있으며, 클라우드 부문도 전년 대비 높은 성장률이 예상된다. 차트 분석상 최근 상승 이후 단기 조정 구간에서는 20일 이동평균선 지지 여부가 중요하다. 실적 개선주, 게임주, 클라우드 관련주, 저평가 인터넷주 관점에서 투자 매력이 부각된다. 다만 단기 급등 이후에는 거래량 감소와 지지선 확인 후 분할 접근이 안정적이다.

NH투자증권 – 고배당 매력과 증권업 실적 회복 기대

NH투자증권은 미래에셋증권이 투자의견 매수와 목표가 44,000원을 제시하며 직전 37,000원 대비 18.9% 상향 조정했다. 전일 종가 기준 상승여력은 약 52.0%다. 2분기 순이익은 컨센서스를 20% 이상 상회할 것으로 예상되며, 2026년 배당수익률은 7.3% 수준으로 전망된다. 매년 50%에 근접한 배당성향을 유지하고 있어 고배당주, 금융주, 증권주 투자 관점에서 매력이 크다. 차트상으로는 우상향 추세가 이어지는 가운데 단기 이동평균선 이탈 여부를 확인해야 한다. 증시 거래대금 증가, 브로커리지 수익 회복, 배당 투자 수요가 맞물릴 경우 추가 상승 여력이 남아 있다.

POSCO홀딩스 – 철강 회복과 리튬 흑자전환 기대감 부각

POSCO홀딩스는 한국투자증권이 투자의견 매수와 목표가 500,000원을 유지했다. 전일 종가 기준 상승여력은 약 57.5%로 분석된다. 철강 부문에서는 해외 유망 시장 중심의 성장 투자가 본격화되고 있으며, 리튬 사업은 POSCO아르헨티나 흑자 전환 기대가 투자 포인트다. 최근 6개월 평균 목표가가 직전 반기 대비 상승한 점은 증권사 컨센서스가 낙관적으로 변화하고 있음을 보여준다. 차트상 장기 조정 이후 저점권 반등 구간에 있으며, 60일선 회복과 거래량 증가가 추세 전환 신호가 될 수 있다. 철강주, 2차전지 소재주, 리튬 관련주, 배당주 관점에서 중장기 주가전망을 살펴볼 필요가 있다.

S-Oil – 샤힌 프로젝트와 배당 매력으로 정유주 재평가 기대

S-Oil은 BNK투자증권이 투자의견 매수를 유지하고 목표가를 160,000원으로 상향했다. 직전 목표가 127,000원 대비 26.0% 높아졌으며, 전일 종가 기준 상승여력은 약 46.5%다. 2분기 영업이익은 9,705억원으로 예상되며, 정유 부문 감익에도 윤활기유 이익 급증이 실적을 견인할 전망이다. 2027년 샤힌 프로젝트 상업가동이 시작되면 석유화학 비중 확대와 외형 성장이 기대된다. 차트상으로는 상승 추세 내 눌림목 지지 여부가 중요하며, 배당 기대감이 강화될 경우 투자심리 개선이 가능하다. 정유주, 고배당주, 에너지 관련주, 경기민감주 투자 관점에서 관심 종목으로 볼 수 있다.

SK이노베이션 – 윤활유 최대 실적과 SK온 현금흐름 개선 기대

SK이노베이션은 BNK투자증권이 투자의견 매수와 목표가 170,000원을 유지한 에너지·2차전지 복합 기업이다. 전일 종가 기준 목표가 대비 상승여력은 약 80.7%로 분석된다. 높은 정유 이익과 윤활유 최대 실적이 2분기 컨센서스 상회 가능성을 높이고 있으며, SK온의 재무구조와 현금흐름 개선 기대도 투자 포인트다. ESS 배터리 추가 수주와 종속회사 가치 재평가가 이어질 경우 저평가 해소 가능성이 있다. 차트상으로는 장기 조정 후 반등 시도 구간으로, 20일선 회복과 거래량 증가 여부가 중요하다. 정유주, 배터리 관련주, 고배당주, 저평가 가치주 관점에서 주가전망을 점검할 필요가 있다.

SK하이닉스 – AI 메모리 이익 상향과 목표가 대폭 상향

SK하이닉스는 상상인증권이 투자의견 BUY와 목표가 3,800,000원을 제시하며 직전 1,400,000원 대비 171.4% 상향 조정했다. 전일 종가 기준 상승여력은 약 73.8%다. 2분기 매출액은 86.5조원, 영업이익은 66.2조원으로 컨센서스를 상회할 전망이며, DRAM 가격 강세와 AI 스토리지향 eSSD 수요가 실적 개선을 견인할 것으로 분석된다. NAND 수익성 개선과 고수익 국면 지속도 긍정적이다. 차트는 강한 우상향 추세 속 고점권 변동성이 커질 수 있어 단기 추격보다 눌림목 분할매수가 유리하다. AI 반도체, HBM, 메모리 대장주, 실적 성장주 관점에서 핵심 관심 종목이다.

달바글로벌 – 북미·유럽 SKU 확장으로 하반기 성장 기대

달바글로벌은 신한투자증권이 투자의견 매수와 목표가 310,000원을 유지한 K-뷰티 성장주다. 전일 종가 기준 상승여력은 약 36.6%로 평가된다. 2분기 연결 매출은 1,998억원, 영업이익은 413억원으로 전년 대비 각각 56%, 42% 성장이 예상된다. 아마존 프라임데이 매출 이연과 일부 B2B 매출 선인식 영향으로 단기 추정치는 낮아졌지만, 하반기에는 매출 성장에 따른 이익 레버리지 효과가 부각될 전망이다. 차트상 단기 조정 이후 20일 이동평균선 지지 여부가 중요하다. 화장품 관련주, K-뷰티 수출주, 미국 아마존·유럽 유통 확대 테마로 중장기 주가전망은 긍정적이다.

대웅제약 – 나보타 수출과 GLP-1 패치 가치 반영 기대

대웅제약은 다올투자증권이 투자의견 BUY와 목표가 220,000원을 제시하며 직전 210,000원 대비 4.8% 상향했다. 전일 종가 기준 상승여력은 약 76.7%다. 2분기 연결 매출액은 4,316억원, 영업이익은 678억원으로 전망되며, 나보타 수출 증가와 건강기능식품 판매 호조가 시장 기대치를 웃도는 실적을 이끌 가능성이 있다. GLP-1 패치 1상 결과 발표 기대도 바이오 파이프라인 가치 반영 요소다. 기술적 분석상 주가는 실적 기대와 신약 모멘텀에 따라 변동성이 확대될 수 있으며, 거래량이 동반된 저항선 돌파 여부가 핵심이다. 제약바이오주, 비만치료제 관련주, 실적 성장주로 관심이 필요하다.

더블유게임즈 – DDI 완전 자회사화와 플랫폼 수수료 인하 효과

더블유게임즈는 교보증권이 투자의견 BUY를 유지하고 목표가를 81,000원으로 상향 제시했다. 전일 종가 기준 상승여력은 약 24.0%다. 2분기 매출액은 2,048억원, 영업이익은 673억원으로 시장 예상치를 소폭 하회할 수 있으나, DDI 완전 자회사화와 구글 플레이스토어 수수료율 인하가 하반기 수익성 개선 요인으로 작용할 전망이다. DDI 현금 활용을 통한 주주환원 확대와 M&A 가능성도 투자 포인트다. 차트상으로는 박스권 상단 돌파 여부가 중요하며, 60일선 위에서 지지를 받으면 안정적인 상승 흐름이 가능하다. 게임주, 고배당주, 자사주 매입, 주주환원 관련주로 주가전망을 확인할 필요가 있다.

롯데쇼핑 – 백화점 실적 회복과 저PBR 재평가 기대

롯데쇼핑은 NH투자증권이 투자의견 BUY와 목표가 240,000원을 제시하며 직전 190,000원 대비 26.3% 상향 조정했다. 전일 종가 기준 상승여력은 약 42.4%다. 2분기 매출액은 3조4,727억원, 영업이익은 1,181억원으로 예상되며 영업이익은 전년 대비 큰 폭의 증가가 전망된다. 방한 외국인 증가로 명동과 부산 주요 점포의 매출 성장률이 높게 유지되고 있고, 마진율이 높은 패션 매출 반등도 수익성 개선에 기여하고 있다. 차트상 상승 추세 전환 구간에서는 거래량 동반 여부가 중요하다. 유통주, 백화점 관련주, 저PBR 가치주, 소비 회복주 관점에서 중장기 주가전망이 긍정적이다.

롯데하이마트 – 비용 개선에도 가전 업황 부진 부담 지속

롯데하이마트는 NH투자증권이 투자의견 HOLD와 목표가 7,000원을 제시하며 직전 9,300원 대비 24.7% 하향 조정했다. 전일 종가 기준 상승여력은 약 11.3%에 그친다. 2분기 별도 매출액은 5,681억원, 영업손실은 86억원으로 전망되며, 비용 구조 개선은 진행되고 있으나 가전 산업 부진 장기화가 부담 요인이다. 목표가 컨센서스도 보수적으로 변하고 있어 단기 매수보다는 실적 회복 확인이 우선이다. 차트 분석상 하락 추세 내 기술적 반등 구간이 나타날 수 있으나, 20일선과 60일선 회복 전까지는 보수적 접근이 필요하다. 유통주, 가전 판매주, 턴어라운드 후보군으로 관찰이 적절하다.

비에이치아이 – 전력 수요 증가와 HRSG 성장성 유효

비에이치아이는 IBK투자증권이 투자의견 매수와 목표가 110,000원을 제시한 전력설비 관련주다. 목표가는 직전 140,000원 대비 21.4% 하향됐지만, 전일 종가 기준 상승여력은 약 99.3%로 높게 평가된다. 2분기 연결 매출액은 2,726억원, 영업이익은 352억원으로 컨센서스를 상회할 전망이다. HRSG, 보일러, 원자력보조기기 등 전 사업부문의 고른 성장이 기대되며 글로벌 전력 수요 증가와 LNG 복합화력발전 확대가 중장기 수혜 요인이다. 차트상 고점 대비 큰 폭 조정 후 반등을 모색하는 구간으로, 거래량 증가와 저항선 돌파 여부가 중요하다. 원전주, 전력기기주, LNG 발전 수혜주로 주목된다.

우리금융지주 – 비은행 실적 개선 속도와 은행주 배당 매력 점검

우리금융지주는 KB증권이 투자의견 BUY와 목표가 43,000원을 제시한 금융지주 대표주다. 직전 목표가 46,000원 대비 6.5% 하향됐지만, 전일 종가 기준 상승여력은 약 42.4%로 평가된다. 2분기 지배주주순이익은 9,173억원으로 컨센서스를 소폭 하회할 전망이며, 비은행 자회사 실적 개선 지연이 부담 요인이다. 다만 CET1 개선, 충당금 안정화, 하반기 NIM 상승 가능성은 긍정적이다. 차트상 은행주 강세 흐름 속 단기 이동평균선 지지 여부가 중요하며, 배당수익률과 자본비율 개선이 투자심리 회복의 핵심이다. 금융주, 고배당주, 은행주 리레이팅 관점에서 중장기 주가전망은 여전히 유효하다.

인텍플러스 – 반도체 패키징 검사장비 수주 확대 기대

인텍플러스는 메리츠증권이 투자의견 BUY와 목표가 75,000원을 제시하며 직전 41,000원 대비 82.9% 상향 조정한 반도체 장비주다. 전일 종가 기준 상승여력은 약 63.8%다. 2분기 매출액은 147억원, 영업손실 23억원으로 단기 실적은 부진할 수 있으나, 수주잔고 매출 인식이 하반기에 집중되며 실적 턴어라운드 기대가 커지고 있다. 최근 공시된 수주 규모를 고려하면 반기보고서상 수주잔고가 1천억원을 상회할 가능성도 있다. 차트상 급등 이후 눌림목 구간에서는 거래량 감소와 20일선 지지 여부가 중요하다. FC-BGA, 반도체 패키징, 검사장비, AI 반도체 투자 확대 수혜주로 주가전망이 긍정적이다.

카카오 – AI 수익화 확인이 필요한 플랫폼주 재평가 구간

카카오는 BNK투자증권이 투자의견 매수와 목표가 61,000원을 제시했다. 직전 목표가 70,000원 대비 12.9% 하향됐지만, 전일 종가 기준 상승여력은 약 73.0%로 분석된다. 현재 주가는 고점 대비 디레이팅을 상당 부분 반영했으나, AI 서비스 화제성 부족, 노사 이슈, 카카오게임즈 및 다음 사업 재편, 콘텐츠 성장 둔화가 부담으로 작용하고 있다. 향후 높은 멀티플을 회복하기 위해서는 AI와 커머스 수익화 성과가 확인되어야 한다. 차트상 장기 하락 박스권에서 반등을 시도하는 구간으로, 60일선 회복과 거래대금 증가가 중요하다. 인터넷 플랫폼주, AI 관련주, 커머스 수익화 테마로 관심은 가능하지만 보수적 분할 접근이 적절하다.

카카오뱅크 – NIM 개선과 핀테크 성장 옵션 부각

카카오뱅크는 KB증권이 투자의견 BUY와 목표가 33,000원을 제시하며 직전 30,000원 대비 10.0% 상향 조정했다. 전일 종가 기준 상승여력은 약 49.7%다. 2분기 별도 순이익은 1,361억원으로 컨센서스에 부합할 전망이며, 예대율 개선에 따른 NIM 상승이 핵심 투자 포인트다. 가계대출 규제가 이어지는 상황에서도 개인사업자 부동산담보대출 시장 진출은 성장 기회로 평가된다. 또한 디지털 월렛, 스테이블코인 금융 인프라, 해외 제휴 은행 결제 협업 가능성도 장기 모멘텀이다. 차트상 단기 반등 이후 20일선과 60일선 지지 여부가 중요하다. 인터넷은행, 핀테크주, 금융 플랫폼주 관점에서 주가전망을 확인할 필요가 있다.

키움증권 – 코스닥 활성화 정책과 거래대금 증가 수혜

키움증권은 미래에셋증권이 투자의견 매수와 목표가 550,000원을 제시하며 직전 516,000원 대비 6.6% 상향했다. 전일 종가 기준 상승여력은 약 70.5%로 분석된다. 2분기 순이익은 컨센서스를 29% 이상 상회할 것으로 예상되며, 코스닥 활성화 정책에 따른 점유율 회복 기대가 투자 포인트다. 2026년 예상 주당배당금도 상향되며 주주환원 매력이 부각되고 있다. 차트상 강한 상승 추세가 이어지는 가운데 단기 과열 구간에서는 5일선과 20일선 이탈 여부를 확인해야 한다. 증권주, 브로커리지 수익, 거래대금 증가, 고배당 금융주 관점에서 중장기 주가전망은 긍정적이다.

한온시스템 – 실적 정상화와 ESS 열관리 신사업 가치 기대

한온시스템은 DS투자증권이 투자의견 BUY와 목표가 5,000원을 제시하며 직전 4,300원 대비 16.3% 상향 조정했다. 전일 종가 기준 상승여력은 약 31.6%다. 2분기 매출액은 2.94조원, 영업이익은 1,145억원으로 전망되며 유럽 단가 성장이 외형을 견인할 것으로 보인다. 전쟁발 원가 부담으로 수익성 압박은 있으나 3분기 저점 이후 원재료 단가 인하 효과가 확인되면 실적 신뢰도 회복이 가능하다. ESS 열관리와 AS 리테일 등 신사업 옵션가치도 저평가 요인으로 부각된다. 차트상 저점권 반등 시도 구간에서는 거래량 증가와 60일선 회복이 중요하다. 자동차부품주, 전기차 열관리, ESS 관련주로 관심이 필요하다.

현대글로비스 – 해운 본업 가치와 로보틱스 모멘텀 기대

현대글로비스는 흥국증권이 투자의견 BUY와 목표가 330,000원을 유지한 물류·해운 대표주다. 전일 종가 기준 상승여력은 약 68.5%다. 2분기 매출액은 8.0조원, 영업이익은 4,774억원으로 시장 기대치를 하회할 수 있으나, 중동향 물량 환적비와 벙커유 가격 상승이 일시적으로 반영된 영향이다. 유류비 인상이 운임에 후행 반영되고 국제유가가 안정되면 하반기 PCTC 수익성 회복 가능성이 높다. 차트상 중기 상승 추세가 유지되는지, 20일선 지지와 거래량 흐름을 함께 확인해야 한다. 해운주, 자동차 물류, 주주환원, 로보틱스 모멘텀까지 고려하면 중장기 주가전망은 매력적인 구간으로 볼 수 있다.

현대백화점 – 백화점 실적 회복과 면세점 성장 기대

현대백화점은 NH투자증권이 투자의견 BUY와 목표가 240,000원을 제시하며 직전 140,000원 대비 71.4% 상향 조정했다. 전일 종가 기준 상승여력은 약 28.8%다. 2분기 연결 순매출액은 1조767억원, 영업이익은 887억원으로 전망되며 지누스 영업손실 부담은 있지만 백화점 실적 개선이 이를 상쇄할 가능성이 있다. 면세점도 인천공항 DF2권역 영업 개시로 성장 모멘텀이 기대된다. 차트상 목표가 상향 이후 주가 재평가 구간에 진입할 수 있으며, 단기 이동평균선 위에서 거래량이 유지되는지가 중요하다. 유통주, 백화점 관련주, 소비 회복주, 저PBR 가치주 관점에서 중장기 투자 매력이 부각된다.

호텔신라 – 하반기 인바운드 회복과 면세점 실적 개선 기대

호텔신라는 한국투자증권이 투자의견 매수와 목표가 85,000원을 제시한 면세·호텔 대표주다. 목표가는 직전 100,000원 대비 15.0% 하향됐지만, 전일 종가 기준 상승여력은 약 69.0%로 분석된다. 2분기 영업이익은 시장 기대치를 12.5% 상회할 전망이며, 하반기 인바운드 관광객 회복이 예상보다 양호할 수 있다는 점이 핵심 투자 포인트다. 최근 주가 조정은 단기 부담이지만, 실적 회복과 외국인 소비 증가가 확인될 경우 저점 매수 기회로 볼 수 있다. 차트상으로는 낙폭 과대 이후 20일 이동평균선 회복 여부가 중요하며, 거래량을 동반한 반등이 나타나면 추세 전환 가능성이 커진다. 면세점 관련주, 중국 소비주, 여행주, 리오프닝 수혜주 관점에서 중장기 주가전망은 긍정적으로 평가된다.