- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

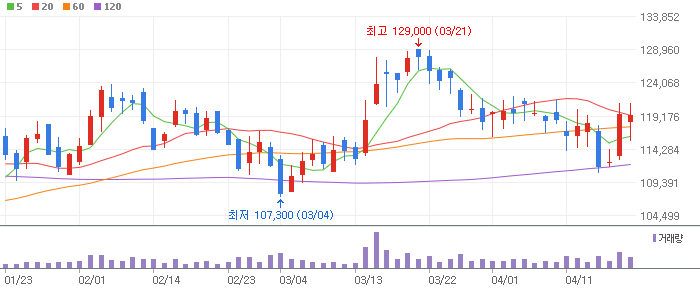

CJ제일제당 – 실적 조정에도 식품사업 성장성과 목표주가 상승여력 주목

CJ제일제당은 한화투자증권으로부터 투자의견 BUY와 목표주가 270,000원을 제시받았다. 기존 목표가 300,000원보다 10% 하향됐지만, 전일 종가 대비 약 47.9%의 상승여력이 남아 있다는 평가다. 2026년 2분기 연결 매출액은 7조323억원, 영업이익은 2,640억원으로 예상된다. F&C 매각에 따른 기저효과를 제외하면 핵심 식품사업의 매출 성장세는 유지될 전망이다. 일봉 차트에서는 단기 반등 이후 거래량 증가 여부와 20일 이동평균선 지지 여부를 확인할 필요가 있다. 주가가 중기 이동평균선을 회복한다면 기술적 반등이 이어질 수 있지만, 목표가 하향과 영업이익 감소 전망은 부담 요인이다. 장기 주식투자 관점에서는 글로벌 식품 매출, 원재료 가격, 예상 EPS와 PER 밸류에이션을 함께 점검하는 분할매수 전략이 적절하다.

DL이앤씨 – 중동 재건과 SMR 성장성 대비 낮아진 건설주 밸류에이션

DL이앤씨는 상상인증권으로부터 투자의견 BUY와 목표주가 85,000원을 제시받았다. 기존 목표가 142,000원에서 40.1% 하향됐지만, 현 주가 대비 약 37.1%의 추가 상승여력이 있다는 분석이다. 2분기 영업이익은 1,264억원으로 시장 컨센서스에 부합할 전망이며, 이란 프로젝트 수행 경험을 바탕으로 중동 재건사업 수주 가능성이 투자 포인트로 제시됐다. 사우디 과세 통보 역시 이중과세와 불복 절차를 고려하면 실질적 부담은 제한적이라는 평가다. 일봉 차트에서는 급등 이후 조정 구간에서 거래량 감소와 주요 지지선 유지 여부가 중요하다. 단기 이동평균선이 우상향하고 전고점 돌파 시도가 나타난다면 추세 재개 가능성이 있다. 다만 증권사별 목표가 편차가 큰 만큼 최고 목표가보다는 평균 목표가 102,789원과 수주잔고, 원가율, PF 리스크를 기준으로 밸류에이션을 판단해야 한다.

F&F – MLB 내수 회복과 중국 환율 효과로 실적 성장 기대 확대

F&F는 KB증권이 투자의견 BUY를 유지하고 목표주가를 기존 87,000원에서 100,000원으로 14.9% 상향했다. 현 주가 대비 예상 상승여력은 약 27.4%다. 2026년 2분기 연결 매출액은 4,175억원으로 전년 대비 10.2% 증가하고, 영업이익은 987억원으로 17.5% 성장할 전망이다. 국내에서는 MLB 오프라인 매출이 견조했고, 중국 사업은 위안화 환율 효과가 실적 개선에 기여할 것으로 분석됐다. 일봉 차트에서는 주가가 단기 이동평균선 위에서 안착하는지와 거래량을 동반한 전고점 돌파 여부가 핵심 기술적 지표다. 조정 시 20일선 부근에서 지지가 확인되면 눌림목 매수 관점이 유효할 수 있다. 평균 목표가도 97,800원으로 상승하고 있어 증권사 컨센서스는 긍정적이다. 다만 중국 소비경기와 재고 회전율, 브랜드 매출 성장률을 확인하면서 예상 EPS와 PER을 비교해야 한다.

GKL – 중국 VIP 회복과 카지노 실적 개선으로 목표주가 재평가 기대

GKL은 유진투자증권으로부터 투자의견 BUY와 목표주가 16,000원을 제시받았다. 목표가는 기존과 동일하지만 현 주가 대비 약 74.3%의 높은 상승여력이 있는 것으로 분석됐다. 2분기 매출액은 1,195억원으로 전년 대비 18.4% 증가하고, 영업이익은 247억원으로 54.6% 성장하며 시장 예상치를 웃돌 전망이다. 드롭액은 1조1,000억원으로 팬데믹 이전 수준을 회복하고, 중국 VIP와 기타 VIP 고객의 두 자릿수 성장세가 실적을 견인할 것으로 보인다. 일봉 차트에서는 장기간 하락 후 바닥권 거래량 증가와 단기 이동평균선 골든크로스 여부를 확인해야 한다. 주요 저항선을 돌파하지 못하면 박스권 흐름이 이어질 수 있으므로 추격매수보다 분할 접근이 유리하다. 평균 목표가는 15,769원으로 유진투자증권 전망과 유사하지만, 과거보다 컨센서스가 낮아진 만큼 카지노 매출과 중국인 관광객 회복 속도를 점검해야 한다.

GS건설 – AI 데이터센터 수주가 이끄는 실적 성장과 주가 재평가

GS건설은 하나증권이 투자의견 BUY와 목표주가 52,000원을 유지했다. 전일 종가 기준 약 80.9%의 상승여력이 제시됐으며, AI 데이터센터 수주 확대가 핵심 투자 포인트다. GS건설은 LG유플러스, 하나금융그룹, 네이버 등 20개 이상의 데이터센터 시공 경험을 보유하고 있으며, 향후 동해 데이터센터 프로젝트를 통해 최소 1.2GW 규모의 수주가 기대된다. 목표가는 2026년 예상 EPS에 목표 PER 20배를 적용해 산정됐다. 일봉 차트에서는 급등 이후 단기 과열 해소 과정과 20일 이동평균선 지지 여부가 중요하다. 거래량을 동반해 직전 고점을 돌파한다면 중기 상승 추세가 강화될 수 있다. 최근 6개월 평균 목표가가 43,500원으로 크게 상승한 점도 긍정적이다. 다만 대규모 데이터센터 공사의 시공능력과 원가 부담, PF 리스크를 확인하며 눌림목 중심으로 접근하는 것이 적절하다.

HD한국조선해양 – 조선업 호황과 자회사 실적 성장 대비 과도한 주가 조정

HD한국조선해양은 삼성증권으로부터 투자의견 BUY와 목표주가 570,000원을 제시받았다. 기존 목표가 700,000원보다 18.6% 낮아졌지만, 현 주가 대비 약 70.1%의 상승여력이 남아 있다는 평가다. 주요 조선 자회사들의 수주와 실적이 양호하고, 해외사업 확대를 위한 재무 여력도 충분한 것으로 분석됐다. 최근 주가 조정은 자회사 지분가치 하락과 조선업 밸류에이션 조정의 영향을 받았지만 펀더멘털 대비 과도하다는 판단이다. 일봉 차트에서는 조정 저점에서의 거래량 증가와 중기 이동평균선 회복 여부를 확인해야 한다. 60일선 위로 안착하고 전고점 돌파가 나타날 경우 추세 반전 가능성이 높아질 수 있다. 평균 목표가 581,667원과 비교해 삼성증권 전망은 다소 보수적이다. 선박 수주잔고, 후판 가격, 환율, 자회사 실적과 예상 EPS를 함께 분석하는 중장기 분할매수 전략이 유효하다.

HD현대마린솔루션 – 안정적인 선박 유지보수 사업과 FDC 수주 모멘텀

HD현대마린솔루션은 삼성증권이 투자의견 BUY와 목표주가 347,000원을 유지했다. 현 주가 대비 예상 상승여력은 약 71.8%이며, 최근 조선업 피크아웃 우려가 확대되는 상황에서도 안정적인 사업구조가 강점으로 평가됐다. 선박 유지보수와 부품 공급사업은 반복 매출 비중이 높아 업황 변동성이 상대적으로 낮다. 또한 최근 시장의 관심이 집중된 부유식 데이터센터인 FDC 사업도 선박 개조 방식으로 대응할 수 있어 신규 수주 가능성이 기대된다. 일봉 차트에서는 단기 조정 이후 거래량 감소와 주요 이동평균선 지지 여부가 중요하다. 주가가 20일선과 60일선 위에서 안착한다면 상승 추세 복귀 가능성을 판단할 수 있다. 평균 목표가는 324,900원이며 삼성증권 목표가는 이를 6.8% 웃돈다. 안정적인 현금흐름과 조선업 성장성을 동시에 고려할 수 있지만 신규 수주 공시와 수익성 변화를 확인하며 분할매수하는 전략이 적절하다.

HD현대일렉트릭 – 전력기기 슈퍼사이클과 초고압 변압기 증설 효과 본격화

HD현대일렉트릭은 미래에셋증권이 신규 매수 의견과 목표주가 1,300,000원을 제시했다. 직전 목표가 580,000원보다 124.1% 상향됐으며, 현 주가 대비 약 58%의 상승여력이 있다는 분석이다. 초고압 변압기와 중저압 차단기 생산능력 확대를 바탕으로 2030년까지 안정적인 실적 성장이 예상된다. 2026년과 2028년 선행 PER은 각각 28.8배와 19배로, 글로벌 전력기기 경쟁사보다 할인된 밸류에이션이라는 평가다. 일봉 차트에서는 급격한 주가 조정 이후 바닥 다지기와 단기 이동평균선 회복 여부가 핵심이다. 거래량을 동반한 추세 전환이 확인되면 기술적 반등과 중기 상승 가능성이 커질 수 있다. 최근 6개월 평균 목표가도 1,402,500원으로 크게 높아졌다. 전력망 투자, 북미 데이터센터 수요, 영업이익률과 예상 EPS 성장성을 고려하면 장기 투자 매력은 유효하지만 변동성이 큰 만큼 분할매수가 필요하다.

HD현대중공업 – 상선·군함·데이터센터 엔진까지 확장되는 성장 모멘텀

HD현대중공업은 DS투자증권으로부터 투자의견 BUY와 목표주가 900,000원을 제시받았다. 전일 종가 대비 약 91.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 903,400원과도 유사한 수준이다. 2026년 2분기 매출액은 6조원, 영업이익은 9,775억원으로 각각 전년 대비 56.6%, 125.4% 증가할 전망이다. 상선 실적 성장에 더해 데이터센터용 중속엔진, 해외 군함, FDC 사업이 신규 성장동력으로 평가된다. 일봉 차트에서는 급등 이후 거래량 감소를 동반한 눌림목과 20일 이동평균선 지지 여부를 확인해야 한다. 전고점 돌파 시 중기 상승 추세가 이어질 가능성이 있지만, 단기 과열 구간에서는 추격매수보다 분할매수 전략이 유리하다. 향후 주가전망은 엔진 CAPA 확대, 수주잔고, 영업이익률과 예상 EPS 증가 속도에 좌우될 전망이다.

HL만도 – 지역 다변화와 휴머노이드 사업이 만드는 장기 성장 기대

HL만도는 iM증권이 투자의견 BUY와 목표주가 80,000원을 유지했다. 현 주가 대비 예상 상승여력은 약 74.1%이며, 최근 6개월 평균 목표가 75,952원보다 5.3% 높은 수준이다. 2026년 2분기 매출액은 2조4,000억원, 영업이익은 950억원으로 예상된다. 국내 완성차 생산 감소와 원자재 가격 상승은 부담이지만, 북미 전기차 업체의 생산 감소분을 중국과 유럽에서 보완하며 지역별 매출 다변화 효과를 보여줬다. 일봉 차트에서는 장기 박스권 상단 돌파 여부와 60일 이동평균선의 상승 전환을 확인할 필요가 있다. 거래량을 동반한 저항선 돌파 시 기술적 추세 개선이 가능하지만, 영업이익 감소 전망은 단기 변동성 요인이다. 자동차 부품 외 휴머노이드 로봇 부품 수주 가능성이 새로운 밸류에이션 프리미엄으로 연결될 수 있어 중장기 주식투자 관점에서 관심이 필요하다.

IPARK현대산업개발 – 영업이익 회복과 저평가 해소 가능성 부각

IPARK현대산업개발은 한화투자증권으로부터 투자의견 BUY와 목표주가 32,000원을 제시받았다. 전일 종가 기준 약 85.9%의 추가 상승여력이 있으며, 최근 6개월 평균 목표가 30,267원보다 높은 수준이다. 2분기 영업이익은 1,234억원으로 전년 대비 53.8% 증가해 5년 만에 분기 영업이익 1,000억원대를 회복할 전망이다. 매출 감소에도 수익성이 개선되면서 건설주 가운데 저평가 매력이 부각될 가능성이 있다. 일봉 차트에서는 저점 상승 흐름과 20일·60일 이동평균선 정배열 전환 여부를 확인해야 한다. 거래량 증가와 함께 장기 박스권 상단을 돌파한다면 기술적 상승 추세가 강화될 수 있다. 다만 주택 분양성과 원가율, 프로젝트파이낸싱 리스크는 계속 점검해야 한다. 실적 정상화와 PER·PBR 재평가가 동시에 진행될 경우 목표가 접근 가능성이 높아질 전망이다.

JYP Ent. – 2분기 실적 공백 이후 스트레이키즈 하반기 성장 본격화

JYP Ent.는 흥국증권이 투자의견 BUY를 유지했지만 목표주가를 기존 90,000원에서 80,000원으로 11.1% 하향했다. 현 주가 대비 상승여력은 약 67%이며, 최근 6개월 평균 목표가 85,562원보다는 보수적인 수준이다. 2분기 매출액은 1,996억원, 영업이익은 375억원으로 시장 기대치를 밑돌 전망이지만, 3분기부터 스트레이키즈의 신보와 월드투어 매출이 본격 반영될 것으로 예상된다. 일봉 차트에서는 하락 추세선 돌파와 20일 이동평균선 안착 여부가 핵심이다. 거래량 없이 반등할 경우 재차 조정 가능성이 있어 추격매수는 신중해야 한다. 주가전망은 앨범 판매량, 공연 모객, MD 매출과 예상 EPS 회복에 달려 있다. 상저하고 실적 흐름이 확인된다면 엔터테인먼트 업종 내 밸류에이션 재평가 가능성이 존재한다.

KT – 안정적 통신 실적과 AX 플랫폼 전환에 주목할 시점

KT는 메리츠증권으로부터 투자의견 BUY와 목표주가 74,000원을 제시받았다. 현 주가 대비 약 42.3%의 상승여력이 있으며, 최근 6개월 평균 목표가 75,375원과 비슷한 수준이다. 2026년 2분기 연결 영업이익은 5,781억원으로 시장 컨센서스를 소폭 하회할 전망이지만, 무선 가입자가 순증으로 전환하고 KT클라우드의 DBO 및 코로케이션 매출이 성장하는 점은 긍정적이다. 일봉 차트에서는 배당주 특유의 완만한 상승 흐름과 60일 이동평균선 지지 여부가 중요하다. 전고점 부근에서 거래량이 증가한다면 중기 추세 상승 가능성이 커질 수 있다. 반면 마케팅비 증가와 무선 서비스수익 감소는 실적 부담이다. 고배당주, 통신주, AI 데이터센터 관련주를 함께 고려하는 투자자라면 배당수익률과 예상 EPS, PER 밸류에이션을 기준으로 분할매수하는 전략이 적절하다.

KT&G – 해외 담배와 NGP 성장으로 실적·주주환원 기대 강화

KT&G는 한화투자증권이 투자의견 BUY와 목표주가 250,000원을 유지했다. 전일 종가 대비 약 44.9%의 상승여력이 있으며, 최근 6개월 증권사 목표가 가운데 가장 높은 수준이다. 2026년 2분기 매출액은 1조6,980억원, 영업이익은 4,043억원으로 각각 전년 대비 9.7%, 15.6% 증가하며 시장 전망치를 웃돌 것으로 예상된다. 해외 궐련 판매량과 판가 상승, 국내 NGP 점유율 확대가 실적 성장을 견인할 전망이다. 일봉 차트에서는 상승 추세가 유지되는 가운데 단기 이동평균선 이탈 여부와 거래량을 확인해야 한다. 주가가 20일선 위에서 조정을 마무리하면 눌림목 매수 구간이 형성될 수 있다. 실적 개선, 배당, 자사주 매입 등 주주환원 정책을 고려하면 방어주 투자 매력은 유효하지만, 급등 이후에는 예상 EPS와 배당수익률을 비교해 접근하는 것이 바람직하다.

LG유플러스 – 가입자 방어와 IDC 성장으로 통신주 실적 개선 기대

LG유플러스는 메리츠증권이 투자의견을 HOLD에서 BUY로 상향하고 목표주가 18,000원을 유지했다. 현 주가 대비 상승여력은 약 26.8%이며, 최근 6개월 평균 목표가 20,000원보다 10% 낮은 보수적 평가다. 2분기 연결 영업이익은 3,173억원으로 전년 대비 4.2% 증가하며 시장 전망치를 웃돌 것으로 예상된다. 무선 가입자 확대와 5G 보급률 상승, IDC 설계·구축·운영 사업의 고성장이 핵심 투자 포인트다. 일봉 차트에서는 장기 박스권 상단 돌파와 배당락 이후 지지선 회복 여부를 확인해야 한다. 60일 이동평균선 위에서 거래량이 증가할 경우 기술적 상승 흐름이 강화될 수 있다. 다만 마케팅비 증가가 수익성 개선을 제한할 수 있다. 통신 배당주와 데이터센터 관련주를 동시에 찾는 투자자라면 배당수익률, 현금흐름, 예상 PER을 기준으로 분할 접근할 수 있다.

LG이노텍 – 연속 어닝 서프라이즈와 AI 기판 성장성 재평가

LG이노텍은 KB증권으로부터 투자의견 BUY와 목표주가 2,000,000원을 제시받았다. 현 주가 대비 상승여력은 약 190.7%로 매우 높으며, 전체 증권사 평균 목표가 1,149,682원보다도 74% 높은 공격적인 전망이다. 2분기 영업이익은 2,448억원으로 전년 대비 약 22배 증가하고 시장 컨센서스를 36% 상회할 것으로 예상된다. 하반기에는 광학솔루션 신제품 효과와 AI 반도체 기판, 저궤도 위성용 기판 공급 확대가 실적 성장을 이끌 전망이다. 일봉 차트에서는 급락 이후 낙폭 과대 반등과 거래량 증가 여부가 중요하다. 20일 이동평균선 회복 후 60일선까지 돌파하면 기술적 추세 전환 가능성이 커질 수 있다. 다만 목표가 편차가 매우 크므로 추격매수보다 분할매수가 적절하다. AI 투자, 카메라모듈 수요, 예상 EPS와 선행 PER 변화가 향후 주가전망의 핵심이다.

LS ELECTRIC – 배전기기 중심의 안정적 수익성과 전력 인프라 성장 기대

LS ELECTRIC은 미래에셋증권으로부터 신규 매수 의견과 목표주가 230,000원을 제시받았다. 전일 종가 대비 약 14.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 234,937원과 비슷한 수준이다. 전력기기 업황 호조와 FTM·BTM 전반의 설비 증설이 중장기 실적 성장을 견인할 전망이다. 2026년 예상 PER은 54.3배로 국내 전력기기 기업 대비 높은 밸류에이션이지만, 반복 수요가 발생하는 배전기기 중심의 사업구조와 안정적인 영업이익률이 프리미엄을 뒷받침한다. 일봉 차트에서는 단기 급등 이후 20일 이동평균선 지지 여부와 거래량 감소를 동반한 눌림목 형성이 중요하다. 전고점 돌파 시 추가 상승이 가능하지만 상승여력이 크지 않은 만큼 추격매수보다 실적·EPS 증가를 확인하며 분할 접근하는 전략이 적절하다.

LS마린솔루션 – 해저케이블 대형 프로젝트와 장기 수주 성장성 부각

LS마린솔루션은 LS증권이 투자의견 BUY를 유지하고 목표주가를 44,000원으로 제시했다. 기존 목표가 51,000원보다 13.7% 하향됐지만, 현 주가 대비 약 59.4%의 상승여력이 남아 있다. 2026년 2분기 실적은 지중·해저케이블 사업의 동반 성장으로 시장 기대치를 크게 웃돌 가능성이 제기됐다. 신안우이 해상풍력 본계약과 2027년 이후 국내외 전력케이블 대형 프로젝트가 장기 성장동력으로 평가된다. 일봉 차트에서는 급등 이후 전고점 부근 매물 소화와 20일선 지지 여부를 확인해야 한다. 거래량을 동반한 저항선 돌파가 나타나면 중기 상승 추세가 강화될 수 있다. 다만 프로젝트 수주 시점에 따라 실적 변동성이 커질 수 있으므로 수주잔고, 영업이익률, 예상 EPS와 목표가 괴리율을 함께 점검하는 분할매수 전략이 필요하다.

LS에코에너지 – 실적 서프라이즈와 희토류 신사업 가치 재평가

LS에코에너지는 LS증권으로부터 투자의견 BUY와 목표주가 73,000원을 제시받았다. 기존 목표가 85,000원 대비 14.1% 낮아졌지만, 전일 종가 기준 약 61.5%의 상승여력이 예상된다. 2분기 영업실적은 시장 컨센서스를 크게 상회할 가능성이 있으며, 기존 전력케이블 사업의 성장과 희토류 사업 구체화가 기업가치 상승 요인으로 평가된다. 최근 6개월 평균 목표가도 77,222원으로 이전 기간보다 48.5% 상승했다. 일봉 차트에서는 변동성이 확대된 이후 주요 지지선에서 거래량이 안정되는지 확인해야 한다. 단기 이동평균선 회복과 함께 직전 고점을 돌파한다면 기술적 상승 흐름이 재개될 수 있다. 희토류 사업은 높은 밸류에이션을 정당화할 신규 모멘텀이지만 사업 일정 지연 가능성도 존재해 실적, 수주 공시, 예상 PER을 기준으로 분할 접근하는 것이 유리하다.

NAVER – 엔비디아 협력과 AI 데이터센터 확장으로 성장성 재부각

NAVER는 하나증권이 투자의견 BUY와 목표주가 400,000원을 유지했다. 현 주가 대비 약 111%의 상승여력이 있으며, 최근 6개월 평균 목표가 326,500원보다 22.5% 높은 긍정적인 평가다. 엔비디아와의 파트너십을 통한 GPU 공급망 확보, AI 팩토리와 네오클라우드 사업 확장이 핵심 투자 포인트다. 춘천과 세종 데이터센터 운영 경험을 바탕으로 아시아·중동·유럽 AI 인프라 시장 진출 가능성도 부각되고 있다. 일봉 차트에서는 장기 하락 추세선 돌파와 60일 이동평균선 안착 여부가 중요하다. 거래량 증가와 함께 중기 저항선을 넘는다면 기술적 추세 전환을 기대할 수 있다. 다만 전체 증권사 컨센서스가 과거보다 낮아진 만큼 광고·커머스 실적, AI 투자비용, 클라우드 매출과 예상 EPS를 함께 확인해야 한다.

POSCO홀딩스 – 철강 실적 바닥 통과와 BESS·이차전지 반등 기대

POSCO홀딩스는 한국투자증권이 투자의견 매수와 목표주가 500,000원을 유지했다. 전일 종가 대비 약 59%의 상승여력이 있으며, 최근 6개월 평균 목표가 534,625원보다는 다소 보수적인 수준이다. 2분기 연결 영업이익은 8,280억원으로 시장 컨센서스를 상회할 전망이다. 철강 실적이 저점을 통과하는 가운데 미국 AI 데이터센터 투자에 따른 전력 수요와 BESS 시장 확대가 새로운 성장 모멘텀으로 평가된다. 이차전지 소재 사업의 실적 턴어라운드 역시 주가 재평가의 핵심이다. 일봉 차트에서는 장기 하락 이후 저점 상승 패턴과 20일·60일 이동평균선 골든크로스 여부를 확인할 필요가 있다. 원자재 가격과 중국 철강 시황에 민감한 만큼 추격매수보다는 실적 회복과 예상 PBR 개선을 확인하며 분할매수하는 전략이 적절하다.

SGC에너지 – 발전사업 수익 개선과 AI 데이터센터 사업 가치 확대

SGC에너지는 하나증권이 투자의견 BUY와 목표주가 76,000원을 유지했다. 현 주가 대비 약 90.5%의 높은 상승여력이 있으며, 최근 6개월 평균 목표가 81,667원보다 낮은 보수적인 평가다. 2분기 실적은 시장 예상치에 부합할 전망이며, 원재료 가격 안정과 REC 정산금 반영으로 발전·에너지 부문의 수익성 개선이 기대된다. AI 데이터센터 1차 사업도 정상적으로 진행되고 있어 발전사업과 연계될 경우 실적과 밸류에이션이 동시에 확대될 수 있다. 2026년 예상 PER 13.5배, PBR 0.7배로 저평가 매력도 존재한다. 일봉 차트에서는 박스권 상단 돌파와 거래량 증가 여부가 핵심이다. SMP 상승과 에너지 가격 변화가 실적에 영향을 주는 만큼 단기 급등보다 배당수익률, 현금흐름, 영업이익 추이를 확인하며 접근하는 것이 바람직하다.

SK이노베이션 – 정유 슈퍼사이클과 항공유 수요 회복에 실적 기대 확대

SK이노베이션은 KB증권으로부터 투자의견 BUY와 목표주가 180,000원을 제시받았다. 전일 종가 대비 약 53.8%의 상승여력이 있으며, 최근 6개월 평균 목표가 163,154원보다 10.3% 높은 수준이다. 정제유 재고 부족과 항공유 수요 증가로 정유·윤활기유 업황이 슈퍼사이클에 진입할 가능성이 제기됐다. 2분기 영업이익은 2조4,000억원으로 컨센서스를 크게 웃돌 전망이며, SK그룹 AI 데이터센터 증설과 미국 ESS 수주 확대도 장기 성장 요인이다. 일봉 차트에서는 장기간 조정 이후 거래량을 동반한 추세선 돌파 여부를 확인해야 한다. 60일선 안착 시 중기 반등 가능성이 커질 수 있으나 국제유가와 정제마진 변동성이 리스크다. 정유 실적과 배터리 적자 축소, 예상 EPS 개선을 함께 확인하는 분할매수 전략이 적절하다.

SK이터닉스 – 재생에너지 PPA 확대와 태양광 사업 성장성 주목

SK이터닉스는 하나증권이 투자의견 BUY를 유지하고 목표주가를 기존 60,000원에서 66,000원으로 10% 상향했다. 현 주가 대비 약 23.8%의 상승여력이 있으며, 최근 6개월 평균 목표가 56,333원보다 17.2% 높은 공격적인 전망이다. 2분기 실적은 태양광 매출 인식 지연으로 시장 기대치를 하회할 가능성이 있지만, 솔라닉스 6·7호와 연간 300MW 이상의 PPA 수행 역량이 확인되면 실적 추정치가 상향될 수 있다. 정부의 RE100 정책과 기업 전력구매계약 확대도 긍정적인 배경이다. 일봉 차트에서는 고평가 부담 속 단기 이동평균선 지지와 거래량 변화가 중요하다. 2026년 예상 PER 56.3배, PBR 5.4배로 밸류에이션이 높아 추격매수는 신중해야 한다. 신규 PPA 계약과 발전소 준공 시점을 확인하며 눌림목 중심으로 접근하는 전략이 유리하다.

SK텔레콤 – 실적 정상화와 배당 회복으로 통신주 투자 매력 강화

SK텔레콤은 메리츠증권이 투자의견을 BUY로 상향하고 목표주가도 기존 98,000원에서 110,000원으로 12.2% 높였다. 전일 종가 대비 상승여력은 약 29.4%이며, 최근 6개월 평균 목표가 114,688원보다는 다소 보수적인 수준이다. 2026년 2분기 연결 영업이익은 5,355억원으로 전년 대비 58.3% 증가하며 실적 정상화가 예상된다. 연간 주당배당금은 3,320원으로 전망돼 고배당주 투자 매력도 유효하다. 일봉 차트에서는 상승 추세 이후 20일 이동평균선 지지와 전고점 돌파 여부가 핵심이다. 거래량을 동반한 신고가 돌파가 나타나면 기술적 상승 흐름이 강화될 수 있다. 통신 본업의 안정적인 현금흐름과 AI 기업 지분가치가 밸류에이션 재평가를 이끌 수 있어 배당수익률과 예상 EPS를 확인한 분할매수 전략이 적절하다.

SNT모티브 – 반도체 장비 부품과 로봇·방산 사업 가치 재평가

SNT모티브는 삼성증권으로부터 투자의견 BUY와 목표주가 40,000원을 제시받았다. 기존 목표가 45,000원보다 11.1% 하향됐지만, 현 주가 대비 약 51.5%의 상승여력이 남아 있다. 상반기 실적과 주주환원 정책은 견조했으나 신규 모멘텀 부족으로 주가가 부진했다. 향후에는 글로벌 반도체 장비업체에 공급하는 세척장비 부품과 데이터센터 증설 수요가 실적 성장을 견인할 전망이다. 로봇과 방산 사업도 추가적인 주가 재평가 요인이다. 일봉 차트에서는 장기 횡보 구간의 상단 돌파와 60일 이동평균선 상승 전환 여부를 확인해야 한다. 거래량 증가 없이 단기 반등에 그칠 경우 재차 박스권에 진입할 수 있다. 평균 목표가는 44,889원으로 낮아지는 추세인 만큼 반도체 부품 매출 증가와 영업이익률, 배당정책을 함께 점검해야 한다.

동국씨엠 – 수출단가 개선과 높은 배당수익률로 과매도 구간 탈출 기대

동국씨엠은 BNK투자증권이 투자의견을 매수로 상향하고 목표주가 6,000원을 유지했다. 전일 종가 대비 약 29.3%의 상승여력이 있으며, 최근 주가가 액면가 아래까지 하락해 실적과 자산가치 대비 과매도 구간이라는 평가다. 2분기 별도 영업이익은 132억원, 영업이익률은 2.6%로 전 분기 대비 개선될 전망이다. 북미 수출 평균판매가격 상승과 우호적인 환율이 실적에 긍정적으로 작용했다. 최소 주당배당금 300원을 기준으로 한 배당수익률은 약 6.5%로 고배당주 매력도 높다. 일봉 차트에서는 장기 하락 후 거래량 증가와 20일 이동평균선 회복 여부가 중요하다. 기술적 반등이 나오더라도 하반기 실적 둔화 가능성이 있어 추격매수보다 저점 분할매수가 적절하다. 수출단가, 원재료 가격과 배당정책이 향후 주가전망의 핵심이다.

강원랜드 – 수요 회복은 제한적이지만 비용 안정과 주주환원은 유효

강원랜드는 신한투자증권으로부터 투자의견 매수와 목표주가 19,000원을 제시받았다. 기존 목표가 22,000원에서 13.6% 하향됐지만, 현 주가 대비 약 32.9%의 상승여력이 있다는 분석이다. 2026년 2분기 매출액은 3,438억원, 영업이익은 508억원으로 각각 전년 대비 4.7%, 13.1% 감소할 전망이다. 방문객과 드롭액 회복이 제한적인 점은 부담이지만 비용 증가 압력이 낮고 적극적인 주주환원 정책을 보유해 방어주 성격은 유지된다. 일봉 차트에서는 장기 박스권 하단 지지와 20일·60일 이동평균선 회복 여부를 확인해야 한다. 거래량이 증가하며 박스권 상단을 돌파하면 기술적 반등이 확대될 수 있다. 다만 평균 목표가도 21,462원으로 하락한 만큼 카지노 매출, 배당수익률과 예상 EPS 회복을 확인한 보수적인 접근이 필요하다.

기아 – 글로벌 판매 성장과 신차 효과로 자동차주 실적 방어 기대

기아는 흥국증권이 투자의견 BUY와 목표주가 240,000원을 유지했다. 전일 종가 대비 약 65.5%의 상승여력이 있으며, 최근 6개월 평균 목표가 229,400원보다 4.6% 높은 수준이다. 2분기 매출액은 31조8,000억원으로 전년 대비 8.5% 증가하고, 영업이익은 2조8,000억원으로 높은 수익성을 유지할 전망이다. 글로벌 도매판매 증가와 우호적인 환율, 전기차 생산 확대가 외형 성장을 견인했다. 관세와 인센티브, 원재료 가격 상승은 하반기 수익성 부담 요인이다. 일봉 차트에서는 상승 추세 조정 과정에서 20일 이동평균선과 직전 돌파 가격대의 지지 여부가 중요하다. 거래량을 동반한 전고점 돌파 시 추가 상승 여력이 커질 수 있다. 낮은 PER과 높은 배당수익률, 예상 EPS를 고려하면 자동차 업종 내 중장기 분할매수 후보로 접근할 수 있다.

농심 – 글로벌 라면 매출 확대와 수익성 개선으로 실적 성장 지속

농심은 한화투자증권이 투자의견 BUY와 목표주가 550,000원을 유지했다. 현 주가 대비 상승여력은 약 60.6%이며, 최근 6개월 평균 목표가 547,857원과 유사한 수준이다. 2026년 2분기 연결 매출액은 9,328억원, 영업이익은 522억원으로 각각 전년 대비 7.5%, 29.8% 증가하며 시장 전망치를 웃돌 것으로 예상된다. 국내 라면 가격 인하에도 신제품 판매가 양호하고, 유럽·일본·중국 등 해외 매출이 두 자릿수 이상 성장할 전망이다. 일봉 차트에서는 장기 조정 이후 저점 상승과 60일 이동평균선 돌파 여부가 기술적 분석의 핵심이다. 거래량 증가와 함께 중기 저항선을 넘어설 경우 추세 전환 가능성이 커진다. 해외법인 성장과 마케팅비 정상화가 예상 EPS 개선으로 이어질 수 있어 원재료 가격과 환율을 확인하며 분할매수하는 전략이 적절하다.

대한전선 – 초고압·해저케이블 증설로 전력 인프라 성장 수혜

대한전선은 미래에셋증권이 신규 매수 의견과 목표주가 35,000원을 제시했다. 현 주가 대비 상승여력은 약 16.9%로 높지 않지만, 전력 인프라 투자 확대와 초고압·해저케이블 수요 증가가 중장기 성장동력으로 평가된다. 자체 케이블 포설선인 CLV를 확보하면서 생산부터 시공까지 가능한 턴키 솔루션 역량도 강화되고 있다. 다만 미래에셋증권 목표가는 최근 6개월 평균 목표가 49,250원보다 28.9% 낮아 밸류에이션에 보수적으로 접근했다. 일봉 차트에서는 단기 급등 이후 20일 이동평균선 이탈 여부와 거래량 감소가 중요하다. 전고점 돌파에 실패하면 가격 조정이 길어질 수 있어 추격매수는 부담스럽다. 수주잔고와 해저케이블 매출, 영업이익률 개선을 확인하면서 주요 지지선에서 분할 접근하는 전략이 바람직하다.

두산 – 전자부문 성장과 계열사 낙수효과로 기업가치 재평가 기대

두산은 한국투자증권으로부터 투자의견 매수와 목표주가 2,450,000원을 제시받았다. 전일 종가 대비 약 90.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 2,197,692원보다 11.5% 높은 긍정적인 평가다. 전자부문의 견조한 실적과 전방 산업 수요 증가가 사업가치 확대를 이끌 전망이며, 주요 계열사의 성장에 따른 낙수효과도 투자 포인트로 꼽힌다. 일봉 차트에서는 급등 이후 단기 이동평균선 지지와 거래량 감소를 동반한 눌림목 여부가 중요하다. 전고점 부근에서 거래량이 다시 증가하면 기술적 상승 추세가 이어질 수 있지만, 변동성이 큰 지주회사 특성상 추격매수는 부담스럽다. 자회사 지분가치와 전자부문 영업이익, 예상 EPS를 함께 확인하면서 중기 분할매수 전략으로 접근할 필요가 있다.

롯데관광개발 – 카지노 실적 성장과 리파이낸싱 효과로 수익성 개선 기대

롯데관광개발은 유진투자증권이 투자의견 BUY를 유지하고 목표주가를 26,000원으로 제시했다. 기존 목표가 32,000원보다 18.8% 하향됐지만, 현 주가 대비 약 120.3%의 높은 상승여력이 남아 있다. 2026년 2분기 매출액은 1,964억원, 영업이익은 510억원으로 각각 전년 대비 24.6%, 53.9% 증가할 전망이다. 카지노 드롭액과 신규 멤버십이 꾸준히 증가하고 있으며, 향후 리파이낸싱을 통한 이자비용 축소도 실적 개선 요인이다. 일봉 차트에서는 장기 박스권 상단 돌파와 60일 이동평균선 회복 여부가 핵심이다. 거래량을 동반한 추세 전환이 확인되면 주가 반등 가능성이 커질 수 있다. 다만 업종 밸류에이션 하락과 차입금 부담을 고려해 카지노 매출, 영업현금흐름, 이자비용 변화를 확인하며 분할 접근해야 한다.

롯데웰푸드 – 인도 빙과와 글로벌 제과 성장으로 이익 개선 본격화

롯데웰푸드는 한화투자증권으로부터 투자의견 BUY와 목표주가 170,000원을 제시받았다. 기존 목표가 190,000원보다 10.5% 낮아졌지만, 전일 종가 대비 약 69.7%의 상승여력이 예상된다. 2분기 연결 매출액은 1조1,294억원, 영업이익은 519억원으로 각각 전년 대비 6.1%, 51.3% 증가하며 시장 전망치를 웃돌 가능성이 높다. 국내에서는 빙과와 제과 신제품이 성장을 이끌고, 해외에서는 인도와 카자흐스탄 매출 확대가 실적 개선에 기여할 전망이다. 일봉 차트에서는 저점 상승과 20일·60일 이동평균선 정배열 전환 여부를 확인해야 한다. 거래량 증가와 함께 전고점을 돌파하면 기술적 상승 추세가 강화될 수 있다. 포장재 가격과 환율 부담은 리스크지만, 예상 EPS 성장과 해외 매출 비중 확대를 고려하면 눌림목 매수 전략이 유효하다.

롯데칠성 – 외형 성장에도 원가 부담으로 목표주가 하향 압력 확대

롯데칠성은 한화투자증권이 투자의견 BUY를 유지했지만 목표주가를 기존 160,000원에서 120,000원으로 25% 하향했다. 현 주가 대비 상승여력은 약 21.3%이며, 최근 6개월 평균 목표가 157,750원보다 크게 낮은 보수적인 전망이다. 2분기 매출액은 1조1,261억원으로 전년 대비 3.6% 증가할 것으로 예상되지만, 영업이익은 546억원으로 12.5% 감소하며 시장 기대치를 밑돌 가능성이 높다. 제로탄산, 에너지음료, RTD 신제품은 외형을 방어했으나 포장재와 유가 상승이 수익성을 압박하고 있다. 일봉 차트에서는 하락 추세선 돌파와 20일 이동평균선 회복 여부를 확인해야 한다. 거래량 없는 반등은 재차 조정될 가능성이 있어 추격매수보다 실적 저점 확인이 우선이다. 원가율과 해외법인 실적, 예상 PER을 점검한 보수적 접근이 필요하다.

산일전기 – 공격적인 증설과 초고압 변압기 진출로 성장성 확대

산일전기는 미래에셋증권으로부터 신규 매수 의견과 목표주가 250,000원을 제시받았다. 직전 목표가 140,000원보다 78.6% 상향됐으며, 현 주가 대비 약 39.5%의 상승여력이 있다. 안산 1·2공장의 생산효율 개선과 연간 1,000억원 규모의 추가 매출 CAPA 확보가 예상되며, 154kV급 초고압 변압기 공장까지 완공되면 2029년 생산능력은 1조1,000억원 수준으로 확대될 전망이다. 일봉 차트에서는 급등 이후 20일 이동평균선 지지와 전고점 돌파 여부가 중요하다. 거래량이 감소하며 조정을 마친 뒤 재차 수급이 유입되면 중기 상승 추세를 이어갈 수 있다. 다만 전력기기 업종 전반의 밸류에이션이 높아진 만큼 추격매수보다 신규 수주, CAPA 가동률, 영업이익률과 예상 EPS를 확인하며 분할매수하는 전략이 적절하다.

삼성에스디에스 – 캡티브 AI 수요와 데이터센터 투자로 장기 성장 기반 강화

삼성에스디에스는 하나증권이 투자의견 BUY와 목표주가 240,000원을 유지했다. 전일 종가 대비 약 20.4%의 상승여력이 있으며, 최근 6개월 평균 목표가 251,182원보다 다소 낮은 수준이다. 회사는 2031년까지 AI 인프라, AX 서비스, 플랫폼과 신사업에 총 10조원을 투자할 계획이다. 삼성그룹의 안정적인 캡티브 수요와 OpenAI·Google 등 글로벌 기업과의 파트너십, KKR을 통한 대형 M&A 가능성이 기업가치 상승 요인이다. 일봉 차트에서는 상승 추세 이후 20일 이동평균선 지지와 거래량을 동반한 전고점 돌파 여부를 확인해야 한다. 단기 상승여력은 제한적이지만 AI 데이터센터와 클라우드 매출이 실적으로 연결되면 밸류에이션 재평가가 가능하다. 클라우드 성장률, 투자비용, 예상 EPS와 PER을 비교하며 중장기 분할 접근하는 것이 바람직하다.

삼성전기 – FC-BGA와 MLCC 성장 기대에 외국인 수급 지속

삼성전기는 IBK투자증권으로부터 투자의견 매수와 목표주가 1,750,000원을 제시받았다. 기존 목표가 1,050,000원보다 66.7% 상향됐으며, 현 주가 대비 약 23.8%의 상승여력이 있다. 외국인 투자자는 시장 조정에도 지분율을 유지하며 FC-BGA와 MLCC의 장기 성장성을 긍정적으로 평가하는 모습이다. AI 서버와 데이터센터 투자 확대, 반도체용 기판 수요 증가에 따라 2028년 영업이익은 4조8,000억원까지 성장할 것으로 전망된다. 일봉 차트에서는 외국인 수급과 20일 이동평균선 지지 여부가 핵심이다. 거래량을 동반한 신고가 돌파가 확인되면 추세 상승이 지속될 수 있지만, 목표가와 컨센서스 편차가 매우 크다는 점은 주의해야 한다. CAPEX 증가, 수율 개선, 예상 EPS와 선행 PER 변화를 확인하며 눌림목 중심으로 접근하는 전략이 필요하다.

삼성중공업 – FLNG와 부유식 데이터센터로 고마진 수주 확대 기대

삼성중공업은 DS투자증권이 투자의견 BUY와 목표주가 42,000원을 유지했다. 현 주가 대비 약 92.2%의 높은 상승여력이 있으며, 최근 6개월 평균 목표가 39,136원보다 7.3% 높은 수준이다. 2026년 2분기 매출액은 3조2,000억원, 영업이익은 3,753억원으로 각각 전년 대비 18%, 83.2% 증가할 전망이다. FLNG 매출이 본격 확대되는 가운데 부유식 데이터센터인 FDC 수주 가능성도 국내 조선사 중 가장 앞선 것으로 평가된다. 일봉 차트에서는 급등 이후 단기 이동평균선 지지와 거래량 조정 여부가 중요하다. 전고점 돌파 시 조선주 상승 추세가 강화될 수 있지만 단기 과열 구간에서는 추격매수 부담이 크다. FLNG 수주잔고, FDC 계약, 영업이익률과 예상 EPS 개선을 확인하며 분할매수하는 전략이 적절하다.

삼성화재 – 보험손익 회복과 배당 매력으로 손해보험 대장주 재평가

삼성화재는 대신증권으로부터 투자의견 BUY와 목표주가 870,000원을 제시받았다. 기존 목표가 620,000원보다 40.3% 상향됐으며, 전일 종가 대비 약 31.6%의 상승여력이 남아 있다. 2026년 2분기 지배주주 순이익은 7,089억원으로 전년 대비 11.2% 증가하며 제도 도입 이후 최고 실적이 예상된다. 위험보험과 자동차보험 손해율 하락, 투자손익 개선이 본업 수익성 회복을 이끌 전망이다. 일봉 차트에서는 우상향 추세 속 20일 이동평균선 지지와 전고점 돌파 여부가 중요하다. 거래량을 동반한 신고가 돌파가 확인되면 추가 상승 가능성이 높지만, 단기 급등 이후에는 눌림목 접근이 유리하다. 보험주 투자 관점에서는 자본비율, 배당성향, 예상 EPS와 PBR 밸류에이션을 함께 확인해야 한다.

삼양식품 – 불닭볶음면 글로벌 성장에도 밸류에이션 조정은 필요

삼양식품은 한화투자증권이 투자의견 BUY를 유지했지만 목표주가를 기존 2,000,000원에서 1,800,000원으로 10% 하향했다. 현 주가 대비 상승여력은 약 67.9%이며, 최근 6개월 평균 목표가 1,844,375원과 유사한 수준이다. 2분기 매출액은 7,720억원, 영업이익은 1,750억원으로 각각 전년 대비 39.6%, 45.7% 증가할 전망이다. 미국과 중국 법인의 고성장이 실적을 견인하지만 신규 브랜드 비용, 광고선전비 증가와 중국 공장 가동 이후 성장 지속성은 점검할 부분이다. 일봉 차트에서는 급등 후 가격 조정과 20일 이동평균선 지지 여부가 핵심이다. 거래량 감소를 동반한 눌림목이 형성되면 기술적 반등 가능성이 있다. 해외 매출과 생산능력 확대, 예상 EPS 증가가 확인된다면 성장주 투자 매력은 유지될 전망이다.

세아베스틸지주 – 특수강 판매 회복과 우주항공 소재 실적 검증 구간

세아베스틸지주는 신한투자증권으로부터 투자의견 매수와 목표주가 60,000원을 제시받았다. 기존 목표가 99,000원에서 39.4% 하향됐지만, 현 주가 대비 약 79.9%의 상승여력이 예상된다. 2분기 연결 영업이익은 558억원으로 전 분기 대비 81.6% 증가하며 시장 전망치를 웃돌 가능성이 높다. 세아베스틸 판매량 증가와 고정비 절감이 실적 개선을 견인할 전망이다. 일봉 차트에서는 테마성 급등 이후 조정 구간에서 장기 지지선 유지와 60일 이동평균선 회복 여부를 확인해야 한다. 거래량을 동반해 하락 추세선을 돌파하면 기술적 반등이 가능하다. 다만 미국 SST와 우주항공 소재 사업은 기대보다 실제 고객 가동률과 수익성 증명이 중요하다. 특수강 판매량, 철스크랩 가격과 예상 EPS를 기준으로 분할 접근할 필요가 있다.

쎄트렉아이 – 대규모 해외 위성 수주가 장기 실적으로 전환되는 시점

쎄트렉아이는 상상인증권이 투자의견 BUY를 유지하고 목표주가를 기존 200,000원에서 160,000원으로 20% 하향했다. 현 주가 대비 상승여력은 약 98.3%이며, 최근 6개월 평균 목표가 196,667원보다는 보수적인 전망이다. 2분기 매출액은 599억원, 영업이익은 60억원으로 각각 전년 대비 34.6%, 193.9% 증가할 것으로 예상된다. 약 2,830억원 규모 해외 위성영상 장비 계약이 매출로 반영되면서 장기 실적 안정성과 수익성 개선이 기대된다. 일봉 차트에서는 급락 이후 바닥권 거래량 증가와 20일 이동평균선 회복 여부가 중요하다. 중기 저항선을 돌파하면 기술적 추세 전환 가능성이 커질 수 있다. 우주항공 관련주 특성상 변동성이 높아 수주잔고, 해외 매출 비중과 영업이익률을 확인한 분할매수가 적절하다.

에스엠 – 아시아 IP 성장과 신인 그룹 확대로 하반기 실적 기대

에스엠은 다올투자증권으로부터 투자의견 BUY와 목표주가 110,000원을 제시받았다. 기존 목표가 130,000원보다 15.4% 하향됐지만, 현 주가 대비 약 54.9%의 추가 상승여력이 있다. 2분기 매출액은 3,412억원, 영업이익은 576억원으로 각각 전년 대비 12.6%, 21.1% 증가하며 시장 컨센서스를 소폭 웃돌 전망이다. NCT WISH의 음반·MD 성장과 라이즈의 일본 공연 확대, 신규 IP 데뷔가 하반기 성장동력이다. 일봉 차트에서는 장기 하락 후 20일·60일 이동평균선 골든크로스와 거래량 증가 여부가 핵심이다. 현재 12개월 선행 PER이 약 11배 수준으로 밸류에이션 매력은 존재하지만, 서구권 성과와 비용 통제가 필요하다. 앨범 판매량, 공연 모객과 예상 EPS 회복을 확인하며 분할 접근하는 전략이 유효하다.

에치에프알 – AI RAN 실증사업과 미국 프론트홀 수주 기대 확대

에치에프알은 하나증권이 투자의견 BUY와 목표주가 50,000원을 유지했다. 전일 종가 대비 약 185.4%의 매우 높은 상승여력이 제시됐다. 과학기술정보통신부 주관 AI RAN 실증사업의 주 수행기관으로 선정되면서 차세대 이동통신 장비 분야의 기술력과 해외 진출 가능성이 부각되고 있다. AI RAN 구축에 따른 국내 무선장비 매출 회복과 미국 어퍼 C밴드 경매 이후 프론트홀 수주가 핵심 모멘텀이다. 일봉 차트에서는 장기 하락 이후 거래량을 동반한 바닥 탈출과 60일 이동평균선 돌파 여부를 확인해야 한다. 목표가 괴리율이 큰 종목은 실적 가시성이 낮거나 변동성이 높을 수 있어 추격매수보다 수주 공시 이후 접근이 안전하다. 통신장비 매출, 영업이익 흑자전환과 예상 EPS 개선이 향후 주가전망을 좌우할 전망이다.

오리온 – 중국·러시아 고성장과 원가 개선으로 글로벌 식품주 매력 강화

오리온은 한화투자증권으로부터 투자의견 BUY와 목표주가 180,000원을 제시받았다. 전일 종가 대비 약 41.6%의 상승여력이 있으며, 최근 6개월 평균 목표가 174,688원보다 3% 높은 수준이다. 2분기 연결 매출액은 8,969억원, 영업이익은 1,321억원으로 각각 전년 대비 15.4%, 8.7% 증가할 전망이다. 중국은 간식점과 이커머스 채널 확대, 러시아는 현지 조달과 원재료 단가 하락으로 수익성이 개선되고 있다. 일봉 차트에서는 장기 박스권 상단 돌파와 60일 이동평균선 지지 여부가 중요하다. 거래량을 동반한 전고점 돌파 시 중기 상승 흐름이 강화될 수 있다. 베트남과 국내 비용 부담은 리스크지만 해외 매출 성장과 안정적인 현금흐름을 고려하면 식품주 포트폴리오의 중장기 분할매수 후보로 평가할 수 있다.

일진전기 – 변압기와 전선 동반 성장에도 남아 있는 저평가 매력

일진전기는 미래에셋증권으로부터 신규 매수 의견과 목표주가 95,000원을 제시받았다. 현 주가 대비 약 49.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 112,000원보다 15.2% 낮은 보수적인 평가다. 2026년 예상 PER은 18.8배로 초고압 변압기와 글로벌 전선 경쟁기업의 평균 밸류에이션을 크게 밑돈다. 전선과 중전기 사업을 동시에 보유해 턴키 수주와 사업부 간 시너지가 가능한 점이 투자 포인트다. 일봉 차트에서는 단기 급등 이후 20일 이동평균선 지지와 거래량 안정 여부를 확인해야 한다. 직전 고점을 돌파하면 전력기기 업종의 리레이팅 흐름이 이어질 수 있지만, 2027년 이후 성장률 둔화 가능성은 점검해야 한다. 수주잔고, 생산능력과 영업이익률을 확인하며 눌림목 분할매수로 접근하는 전략이 적절하다.

종근당 – 안정적인 주력제품 실적보다 신약 성장동력 확보가 핵심

종근당은 키움증권으로부터 투자의견 OUTPERFORM과 목표주가 80,000원을 제시받았다. 기존 목표가 110,000원보다 27.3% 하향됐으며, 현 주가 대비 상승여력은 약 17.8%다. 2분기 실적은 시장 기대치를 소폭 밑돌 전망이지만 위고비 등 주요 품목의 안정적인 성장이 매출을 방어할 것으로 예상된다. 단기적으로는 R&D 모멘텀이 제한적이고 바이오 연구단지 투자에 따른 자금 부담이 존재한다. 일봉 차트에서는 장기 하락 추세선과 60일 이동평균선 돌파 여부를 확인해야 한다. 거래량을 동반하지 못한 반등은 재차 조정될 수 있다. 평균 목표가가 110,714원인 점을 고려하면 키움증권은 매우 보수적인 평가다. 글리아티린 유효성 심의와 신규 파이프라인 확보, 예상 EPS 개선이 확인되기 전까지는 저점 분할매수 중심의 접근이 적절하다.

코스맥스 – 미국 흑자전환과 중국 성장으로 화장품 ODM 회복 기대

코스맥스는 신한투자증권이 투자의견을 매수로 상향하고 목표주가 240,000원을 유지했다. 현 주가 대비 약 33.5%의 상승여력이 있으며, 최근 6개월 평균 목표가 249,105원과 비슷한 수준이다. 2분기 연결 매출액은 7,196억원, 영업이익은 706억원으로 각각 전년 대비 15%, 16% 증가하며 시장 전망치에 부합할 것으로 예상된다. 국내법인 성장세는 다소 아쉽지만 미국법인의 흑자전환과 중국·동남아 매출 확대가 실적을 보완할 전망이다. 일봉 차트에서는 급락 이후 20일 이동평균선 회복과 저점 상승 패턴 여부가 중요하다. 거래량이 증가하며 중기 저항선을 돌파하면 기술적 추세 전환 가능성이 높아질 수 있다. 글로벌 화장품 수요, 수주 증가율, 미국법인 마진과 예상 PER을 확인하며 눌림목 분할매수로 접근하는 전략이 유효하다.

클래시스 – 국내 부진을 넘어설 수출 성장과 의료미용 수요가 관건

클래시스는 DB증권으로부터 투자의견 BUY와 목표주가 68,000원을 제시받았다. 기존 목표가 70,000원보다 2.9% 낮아졌지만, 전일 종가 대비 약 49.3%의 상승여력이 있다. 2분기 매출액은 1,092억원, 영업이익은 471억원으로 전년 대비 성장할 전망이지만 국내 장비와 소모품 매출 부진으로 시장 기대치는 밑돌 가능성이 높다. 브라질 유통사 연결 편입도 단기적으로 영업이익률을 낮출 수 있다. 일봉 차트에서는 하락 조정 후 20일 이동평균선 회복과 직전 저점 지지 여부를 확인해야 한다. 소모품 비중이 하락하면 밸류에이션 부담이 커질 수 있어 추격매수는 신중해야 한다. 브라질·미국 등 수출 성장과 소모품 매출 회복, 영업이익률 개선이 확인될 경우 의료미용 관련주로서 주가 재평가가 가능하다.

파두 – eSSD 수요 증가와 장기공급계약으로 실적 턴어라운드 가속

파두는 신한투자증권이 투자의견 매수와 목표주가 130,000원을 유지했다. 전일 종가 대비 약 62.7%의 상승여력이 제시됐으며, eSSD 업황 회복과 고객사 장기공급계약이 핵심 투자 포인트다. 2026년 예상 매출액은 3,856억원으로 전년 대비 317.3% 증가하고, 영업이익은 859억원으로 흑자전환할 전망이다. 2분기 실적은 1분기와 유사할 수 있지만 신규 수주와 물량 확대가 하반기 실적에 집중적으로 반영될 가능성이 높다. 일봉 차트에서는 급등 이후 거래량 감소를 동반한 눌림목과 20일 이동평균선 지지 여부가 중요하다. 전고점을 돌파하면 중기 상승 추세가 이어질 수 있지만 변동성이 큰 반도체 성장주라는 점은 주의해야 한다. 수주 공시, 고객사 다변화와 예상 EPS를 확인하며 분할 접근하는 전략이 적절하다.

파라다이스 – 역대 최대 드롭액과 인바운드 회복에도 보수적 목표가

파라다이스는 유진투자증권이 투자의견 BUY를 유지하고 목표주가를 기존 23,000원에서 20,000원으로 13% 하향했다. 현 주가 대비 약 91.4%의 상승여력이 있지만 최근 6개월 평균 목표가도 22,333원으로 낮아지는 흐름이다. 2분기 매출액은 3,162억원, 영업이익은 458억원으로 전년 대비 성장할 전망이다. 드롭액은 2조1,000억원으로 사상 처음 분기 2조원을 넘어설 것으로 예상된다. 중국 VIP 부진에도 기타 VIP와 매스 고객이 성장을 이끌고 있다. 일봉 차트에서는 장기 박스권 상단 돌파와 60일 이동평균선 안착 여부가 핵심이다. 거래량 증가가 동반되면 기술적 반등 가능성이 커질 수 있다. 카지노 매출, 인바운드 관광객과 영업이익률을 확인하며 저점 분할매수로 접근하는 것이 바람직하다.

파마리서치 – 리쥬란 성장 둔화를 화장품과 유럽 수출이 보완

파마리서치는 교보증권으로부터 투자의견 BUY와 목표주가 530,000원을 제시받았다. 기존 목표가 650,000원보다 18.5% 하향됐지만, 현 주가 대비 약 61.8%의 상승여력이 있다. 2분기 매출액은 1,699억원, 영업이익은 668억원으로 각각 전년 대비 20.9%, 19.5% 증가하며 컨센서스를 웃돌 전망이다. 인바운드 매출 성장률은 둔화되고 있지만 화장품 사업과 유럽 의료기기 수출이 신규 성장동력으로 작용할 것으로 예상된다. 일봉 차트에서는 고점 대비 조정 이후 20일 이동평균선 회복과 거래량 증가 여부가 중요하다. 12개월 선행 PER 하락으로 밸류에이션 매력이 높아졌지만, 증권사 평균 목표가는 큰 폭으로 하락했다. 리쥬란 수출, 화장품 매출과 예상 EPS 증가를 확인하며 눌림목 중심으로 접근할 필요가 있다.

포스코인터내셔널 – 자산 기반 사업 성장과 PER 저평가가 만드는 반등 여력

포스코인터내셔널은 유안타증권이 투자의견 BUY와 목표주가 112,000원을 유지했다. 전일 종가 대비 약 117.9%의 높은 상승여력이 있으며, 최근 6개월 평균 목표가 92,000원보다 21.7% 높은 긍정적인 평가다. 2분기 연결 매출액은 8조5,378억원, 영업이익은 3,974억원으로 각각 전년 대비 4.6%, 28.8% 증가하며 시장 전망치를 웃돌 것으로 예상된다. 인도네시아 팜 생산 정상화와 호주 SENEX 증산이 이익 성장을 견인할 전망이다. 일봉 차트에서는 장기 하락 후 바닥권 거래량 증가와 60일 이동평균선 돌파 여부를 확인해야 한다. 현재 주가는 예상 PER 8배 수준으로 저평가 매력이 존재한다. 에너지 가격과 투자법인 실적, 영업현금흐름이 유지된다면 중기 주가 재평가 가능성이 높다.

한국전력 – 하반기 원가 부담 이후 원전 모멘텀과 재무개선 주목

한국전력은 신한투자증권이 투자의견 매수를 유지하고 목표주가를 기존 43,000원에서 45,000원으로 4.7% 상향했다. 현 주가 대비 상승여력은 약 32.7%지만 최근 6개월 평균 목표가 57,176원보다는 보수적인 전망이다. 2분기 연결 영업이익은 1조9,000억원으로 시장 기대치에 부합할 것으로 예상된다. 다만 국제유가와 연료비 상승이 3분기부터 원가 부담으로 반영될 수 있어 단기 실적 둔화 가능성이 있다. 일봉 차트에서는 상승 추세 조정 과정에서 20일·60일 이동평균선 지지 여부가 중요하다. 주요 지지선을 유지하고 거래량이 다시 증가하면 중기 반등 흐름이 이어질 수 있다. 전기요금 정책, 연료비 조정단가, 원전 수주와 부채비율 개선이 향후 주가전망을 결정할 핵심 변수다.

한국항공우주 – 실적 눈높이 조정 이후 신규 수주가 주가 반등의 핵심

한국항공우주는 한국투자증권으로부터 투자의견 매수와 목표주가 200,000원을 제시받았다. 기존 목표가 230,000원보다 13% 하향됐지만, 전일 종가 대비 약 35.6%의 상승여력이 남아 있다. 2분기 영업이익은 시장 기대치를 약 29% 밑돌 것으로 예상되지만 중장기 이익 성장 기조는 유지될 전망이다. 향후 주가전망은 완제기 수출과 방산 신규 수주 확보 여부에 좌우될 가능성이 높다. 일봉 차트에서는 단기 조정 이후 20일 이동평균선 회복과 주요 지지선 유지 여부를 확인해야 한다. 거래량을 동반해 전고점을 돌파하면 기술적 상승 추세가 재개될 수 있다. 최근 6개월 평균 목표가가 205,750원으로 상승한 만큼 수주잔고, 영업이익률과 예상 EPS를 점검하며 분할매수하는 전략이 적절하다.

한미약품 – 기술이전 성과와 비만 치료제가 이끄는 제약주 성장 기대

한미약품은 IBK투자증권이 투자의견 매수와 목표주가 530,000원을 유지했다. 전일 종가 대비 약 37.8%의 상승여력이 있으며, 최근 6개월 평균 목표가 652,632원보다 낮은 보수적인 평가다. 2026년 2분기 매출액은 4,878억원, 영업이익은 1,259억원으로 각각 전년 대비 35%, 108.5% 증가할 전망이다. 일라이 릴리와 체결한 기술이전 계약의 선급금 인식이 수익성 개선에 크게 기여할 것으로 예상된다. 일봉 차트에서는 상승 후 조정 과정에서 20일 이동평균선 지지와 거래량 변화를 확인해야 한다. 비만 치료제와 신약 파이프라인의 임상 성과가 추가 상승 모멘텀으로 작용할 수 있다. 다만 일회성 기술료를 제외한 본업 성장성과 북경한미 실적을 함께 분석해야 하며, 예상 EPS와 PER을 기준으로 눌림목 분할 접근이 유효하다.

한세실업 – 미국 바이어 회복과 원단 사업 성장으로 수익성 반등 전망

한세실업은 KB증권으로부터 투자의견 BUY와 목표주가 13,000원을 제시받았다. 기존 목표가 15,000원보다 13.3% 하향됐지만, 현 주가 대비 약 42.9%의 상승여력이 있다. 2분기 연결 매출액은 5,461억원, 영업이익은 204억원으로 각각 전년 대비 15%, 65.4% 증가하며 컨센서스를 웃돌 전망이다. 미국 마트 바이어 주문 회복과 원단 사업의 성수기 효과가 실적 개선을 견인할 것으로 예상된다. 일봉 차트에서는 장기 하락 이후 저점 형성과 20일·60일 이동평균선 골든크로스 여부가 중요하다. 거래량을 동반한 박스권 상단 돌파가 나타나면 기술적 반등 가능성이 높아질 수 있다. 다만 전체 목표가 컨센서스가 낮아지는 흐름인 만큼 미국 소비경기, 주문량과 과테말라 프로젝트의 수익성 기여를 확인해야 한다.

한온시스템 – 친환경차 열관리 매출과 구조조정 효과로 실적 신뢰 회복

한온시스템은 LS증권이 투자의견을 BUY로 상향하고 목표주가도 기존 4,100원에서 4,300원으로 4.9% 높였다. 전일 종가 대비 약 21.6%의 상승여력이 있으며, 최근 6개월 평균 목표가 4,808원보다는 보수적인 수준이다. 2분기 매출액은 3조원, 영업이익은 1,030억원으로 전년 대비 60.2% 증가할 전망이다. 친환경차 제품 비중 확대와 환율 효과, 알루미늄 가격 하락, 유럽 구조조정이 수익성 개선을 이끌 것으로 예상된다. 일봉 차트에서는 장기 바닥권에서 거래량 증가와 60일 이동평균선 돌파 여부를 확인해야 한다. 다만 한앤코의 풋옵션 행사 가능성은 주식 오버행 부담이다. 전기차 판매량, 원가율과 예상 EPS 개선을 확인하며 주요 지지선에서 분할매수하는 접근이 적절하다.

한화에어로스페이스 – 글로벌 방산 수주 확대와 하반기 실적 성장 기대

한화에어로스페이스는 현대차증권으로부터 투자의견 BUY와 목표주가 1,390,000원을 제시받았다. 기존 목표가 1,780,000원보다 21.9% 하향됐지만, 현 주가 대비 약 49.6%의 상승여력이 남아 있다. 2분기 영업이익은 9,752억원으로 시장 컨센서스에 부합할 전망이며, 한화오션 실적 호조가 지상방산 부문의 이익 감소를 보완할 것으로 예상된다. 미국과 스페인의 자주포 현대화 사업 등 해외 수주 모멘텀도 지속되고 있다. 일봉 차트에서는 단기 급등 후 20일 이동평균선 지지와 거래량 감소 여부가 중요하다. 전고점 돌파 시 방산주 상승 추세가 재개될 수 있지만 변동성이 커 추격매수는 신중해야 한다. 수주잔고와 영업이익률, 예상 EPS 성장성을 기준으로 중장기 분할매수 전략을 고려할 수 있다.

한화엔진 – 중속엔진 생산과 데이터센터 수요로 신규 성장동력 확보

한화엔진은 상상인증권이 투자의견 BUY를 유지하고 목표주가를 기존 96,000원에서 87,000원으로 9.4% 하향했다. 전일 종가 대비 약 84.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 93,667원보다는 다소 보수적인 수준이다. 2분기 실적은 시장 기대치를 밑돌 수 있지만 3분기부터 4행정 중속엔진 생산이 시작되며 추가 매출이 기대된다. 선박용 엔진에서 데이터센터용 발전 엔진으로 사업영역을 확대할 가능성도 투자 포인트다. 일봉 차트에서는 조정 구간에서 20일 이동평균선 지지와 직전 저점 이탈 여부를 확인해야 한다. 거래량을 동반한 반등이 나타나면 기술적 추세 회복이 가능하다. 향후 주가전망은 중속엔진 CAPA 가동률, 데이터센터 수주와 영업이익률 개선에 좌우될 전망이다.

한화오션 – 상선 실적 성장과 해외 군함 수주가 프리미엄 회복의 열쇠

한화오션은 DS투자증권으로부터 투자의견 BUY와 목표주가 132,000원을 제시받았다. 기존 목표가 170,000원보다 22.4% 낮아졌지만, 현 주가 대비 약 61%의 상승여력이 있다. 2026년 2분기 매출액은 4조9,210억원, 영업이익은 5,540억원으로 각각 전년 대비 49.4%, 49.1% 증가할 전망이다. 상선 부문의 수익성 개선은 지속되고 있으며, 향후 미국과 중동 지역 군함 수출 및 해양플랜트 수주가 밸류에이션 회복의 핵심이다. 일봉 차트에서는 단기 조정 후 20일·60일 이동평균선 지지 여부를 확인해야 한다. 해외 군함 수주 실패로 목표가 컨센서스가 낮아지는 점은 부담이다. 상선 수주잔고와 군함 RFI 진행 상황, 예상 EPS를 확인하며 눌림목 중심으로 접근하는 전략이 바람직하다.

현대건설 – 2분기 수익성 개선과 해외 원전 수주 기대 지속

현대건설은 미래에셋증권이 투자의견 매수와 업종 내 최선호주 의견을 유지하고 목표주가를 175,000원으로 제시했다. 기존 목표가 213,000원에서 17.8% 하향됐지만, 현 주가 대비 약 72.6%의 상승여력이 남아 있다. 2분기 매출액은 6조8,400억원으로 감소하겠지만 영업이익은 2,455억원으로 전년 대비 13.1% 증가하며 시장 예상치를 약 22% 웃돌 전망이다. 주택 원가율 개선과 해외 프로젝트 수익성 회복이 실적을 견인할 것으로 예상된다. 일봉 차트에서는 급등 이후 주요 매물대와 20일 이동평균선 지지 여부가 핵심이다. 거래량을 동반해 전고점을 돌파하면 원전 관련주 프리미엄이 확대될 수 있다. 해외 원전 수주와 신규 수주잔고, PF 리스크를 점검하며 분할매수하는 전략이 적절하다.

현대로템 – 대규모 해외 전차 수주 파이프라인으로 방산주 반등 기대

현대로템은 키움증권으로부터 투자의견 BUY와 목표주가 340,000원을 제시받았다. 전일 종가 대비 약 102.7%의 상승여력이 있으며, 최근 6개월 평균 목표가 303,450원을 웃도는 긍정적인 평가다. 2분기 영업이익은 2,407억원으로 시장 기대치를 밑돌 전망이지만, 이라크와 페루 전차 사업 등 하반기 이후 수주 파이프라인이 현재 수주잔고의 3배를 넘는다는 점이 핵심 투자 포인트다. 일봉 차트에서는 연중 고점 대비 큰 폭으로 조정된 이후 20일 이동평균선 회복과 저점 상승 여부를 확인해야 한다. 거래량을 동반해 하락 추세선을 돌파하면 기술적 반등 가능성이 높아질 수 있다. 다만 해외 방산 수주는 계약 일정에 따라 변동성이 크므로 수주 공시, 방산 부문 수익성과 예상 EPS를 확인하며 분할매수하는 전략이 적절하다.

현대모비스 – 로봇 액추에이터와 안정적 부품사업으로 기업가치 확대

현대모비스는 iM증권이 투자의견 BUY와 목표주가 580,000원을 유지했다. 현 주가 대비 약 18.5%의 상승여력이 있으며, 최근 6개월 평균 목표가 781,200원보다 크게 낮은 보수적인 전망이다. 2026년 2분기 매출액은 15조8,000억원, 영업이익은 8,580억원으로 전년과 유사한 수준이 예상된다. 기존 자동차 부품사업의 안정적인 현금흐름에 더해 로봇 액추에이터 사업과 보스턴다이내믹스라는 캡티브 고객 기반이 새로운 밸류에이션 상승 요인으로 평가된다. 일봉 차트에서는 장기 상승 이후 조정 구간에서 60일 이동평균선 지지와 거래량 감소 여부가 중요하다. 전고점 돌파가 확인되면 중기 추세가 재개될 수 있지만 상승여력이 제한적인 만큼 추격매수는 부담스럽다. 모듈 수익성, 로봇 부품 수주와 예상 PER을 기준으로 눌림목 분할 접근이 유효하다.

현대지에프홀딩스 – 실적 개선과 배당 확대가 이끄는 지주사 저평가 해소

현대지에프홀딩스는 IBK투자증권으로부터 투자의견 매수와 목표주가 19,000원을 제시받았다. 전일 종가 대비 약 39.1%의 상승여력이 있으며, 최근 6개월 평균 목표가 19,750원과 유사한 수준이다. 2분기 연결 매출액은 2조1,657억원, 영업이익은 1,181억원으로 각각 전년 대비 8.3%, 58.5% 증가할 전망이다. 현대홈쇼핑의 비용 효율화와 현대그린푸드의 단체급식 성장, 한섬을 비롯한 종속회사 실적 개선이 이익 증가를 견인할 것으로 예상된다. 일봉 차트에서는 박스권 상단 돌파와 20일·60일 이동평균선 정배열 여부가 핵심이다. 거래량 증가와 함께 장기 저항선을 넘어설 경우 지주사 할인 축소가 가능하다. 배당정책 강화와 주주환원율 상승이 예상되는 만큼 배당수익률, 순자산가치와 자회사 실적을 점검하며 분할매수할 수 있다.

현대차 – 자동차 본업과 로보틱스 신사업으로 장기 성장 프리미엄 확대

현대차는 iM증권이 투자의견 BUY와 목표주가 650,000원을 유지했다. 전일 종가 대비 약 49.8%의 상승여력이 있으며, 최근 6개월 평균 목표가 789,200원보다 낮은 보수적인 평가다. 2분기 영업이익은 2조8,000억원으로 전년 대비 감소할 전망이지만, 자동차 본업의 안정적인 판매와 SDV·자율주행, 보스턴다이내믹스를 중심으로 한 로보틱스 사업이 중장기 기업가치를 높일 것으로 예상된다. 일봉 차트에서는 급등 이후 조정 과정에서 20일 이동평균선과 직전 돌파 가격대의 지지 여부가 중요하다. 거래량을 동반한 전고점 돌파가 나타나면 기술적 상승 추세가 재개될 수 있다. 관세와 인센티브 부담은 단기 실적 변수지만 낮은 PER, 배당과 자사주 정책을 고려하면 자동차 대형주 가운데 장기 분할매수 후보로 접근할 수 있다.

효성중공업 – 미국 생산능력과 전력망 투자 확대로 성장성 지속

효성중공업은 SK증권으로부터 투자의견 매수와 목표주가 4,000,000원을 제시받았다. 기존 목표가 4,700,000원보다 14.9% 하향됐지만, 전일 종가 대비 약 39.5%의 상승여력이 남아 있다. 2분기 실적은 시장 컨센서스에 부합할 전망이며, 미국 현지 초고압 변압기 생산능력과 북미 전력망 투자 확대가 핵심 투자 포인트다. 수주잔고와 높은 수익성을 기반으로 향후 실적 가이던스가 상향될 가능성도 제기된다. 일봉 차트에서는 단기 수급 쏠림 이후 20일 이동평균선 지지와 거래량 안정 여부를 확인해야 한다. 주요 지지선을 유지한 상태에서 신고가를 돌파하면 상승 추세가 이어질 수 있지만, 높은 주가 변동성과 밸류에이션 부담은 주의해야 한다. 북미 수주, 생산 CAPA와 예상 EPS 증가를 확인하며 눌림목에서 분할 접근하는 전략이 적절하다.