: AI 메모리 호황과 ROE 급증 구간")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. AI 메모리 수요 폭증과 핵심 투자 포인트

SK하이닉스는 글로벌 반도체 시장에서 AI 서버용 메모리 수요 증가의 최대 수혜 기업으로 평가받고 있다. 특히 고대역폭 메모리(HBM)와 서버 DRAM 중심의 제품 믹스 개선이 수익성 급등을 이끌고 있으며, 이는 기업의 ROE 상승으로 직결되고 있다. 과거에는 메모리 업황 사이클에 따른 실적 변동성이 컸지만, 현재는 AI 인프라 투자 확대라는 구조적 성장 요인이 더해지면서 실적 안정성과 성장성이 동시에 강화되는 흐름이다. 단기적으로는 업황 기대감이 주가에 상당 부분 반영되었지만, 중장기적으로는 추가적인 실적 레벨업 가능성이 존재한다. 특히 데이터센터 투자 확대와 AI 연산 수요 증가가 지속되는 한 메모리 시장의 구조적 성장 흐름은 이어질 것으로 보인다.

2. 서버 DRAM 성장 및 증권사 리포트 핵심 뉴스

한국투자증권은 SK하이닉스에 대해 투자의견 매수를 유지하며 목표주가 2,050,000원을 제시했다. 이번 리포트에서는 서버 DRAM 가격 상승이 실적 개선을 주도하고 있으며, SoCAMM2 판매량이 기존 계획 대비 약 67% 증가할 것으로 전망된 점이 핵심 포인트로 언급되었다. 이는 AI 서버 수요 증가에 따른 직접적인 수혜를 반영하는 부분이다. 특히 높은 ROE를 기반으로 기업의 수익성이 크게 개선되고 있으며, 이는 밸류에이션 재평가로 이어지고 있다. 최근 증권사 평균 목표주가 또한 빠르게 상승하고 있으며, 시장 전반적으로 SK하이닉스의 성장 가능성에 대한 기대감이 강화되고 있다. 이는 단순 업황 회복이 아닌 구조적 성장 국면 진입으로 해석할 수 있다.

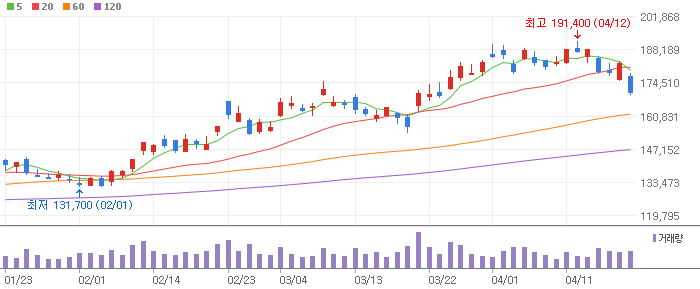

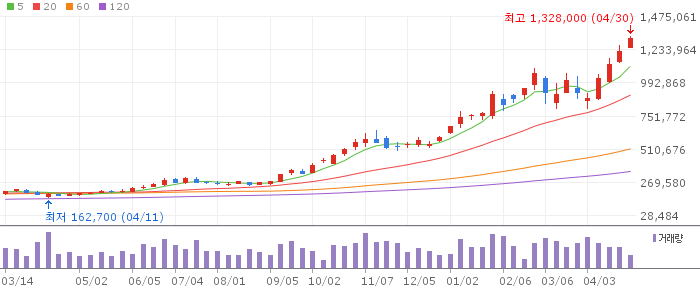

3. 주가 흐름 및 수급 기반 차트 분석

SK하이닉스의 주가는 최근 강한 상승 추세를 보이며 고점 영역에서 안정적인 흐름을 이어가고 있다. 거래량 증가와 함께 상승 탄력이 유지되고 있으며, 기관과 외국인의 동반 매수세가 주가를 견인하고 있다. 단기적으로는 일부 매물대 저항 구간이 존재하지만, 강한 수급이 이를 흡수하며 상승 추세를 유지하는 모습이다. 전체적으로는 저점이 지속적으로 높아지는 상승 구조가 형성되어 있으며, 이는 추세적인 상승 흐름이 이어지고 있음을 시사한다.

| 구분 | 내용 |

|---|---|

| 추세 | 고점 유지 상승 구조 |

| 수급 | 기관·외국인 동반 매수 |

| 저항 | 단기 매물대 존재 |

4. 기술적 분석 기반 매매 전략 (일봉·주봉)

기술적 분석 관점에서 SK하이닉스는 단기 및 중기 이동평균선이 정배열을 형성하며 강한 상승 추세를 나타내고 있다. 일봉 기준으로는 단기 과열 구간 진입 여부를 확인하며 눌림목 구간에서의 매수 전략이 효과적이다. 주봉 기준에서는 장기 상승 추세가 지속적으로 강화되는 흐름을 보이며 중장기 투자 관점에서도 긍정적인 신호가 나타난다. 다만 거래량 감소 시 상승 탄력이 약화될 수 있기 때문에 수급 흐름을 지속적으로 확인하는 것이 중요하다. 현재 구간에서는 추격 매수보다는 조정 시 분할 매수 전략이 보다 안정적인 접근 방식이다.

5. 목표주가 및 투자 전략 종합

SK하이닉스의 목표주가는 최근 유지되는 흐름을 보이고 있으나, 전반적인 컨센서스는 상승 추세를 이어가고 있다. 한국투자증권이 제시한 2,050,000원은 시장 평균 대비 높은 수준으로, 향후 실적 성장과 수익성 개선 기대가 반영된 결과다. 현재 주가 대비 상승 여력이 충분히 존재하는 만큼 중장기 투자 매력은 여전히 유효하다. 다만 단기적으로는 고점 부담 구간 진입 가능성을 고려해야 하며, 투자 전략은 조정 구간에서의 분할 매수 접근이 적합하다. 향후 AI 메모리 수요 확대와 서버 투자 증가가 지속될 경우 추가적인 주가 상승 모멘텀이 형성될 것으로 예상된다.