오늘은 국내 증권사 리포트를 바탕으로 주요 기업들의 목표주가, 투자 의견, 실적 전망, 차트 흐름을 함께 정리해보겠습니다. 최근 주식시장은 AI 반도체, 정유, 조선, 전력기기, 바이오, 로봇, 인터넷 플랫폼 등 업종별 순환매가 빠르게 나타나고 있어 단순한 목표가 상향 여부만 보기보다는 실적 모멘텀과 기술적 분석을 함께 확인하는 것이 중요합니다. 특히 증권사 목표주가, 컨센서스 변화, 일봉 차트 추세, 이동평균선 위치, 거래량 흐름은 단기 매매와 중장기 투자 전략을 세울 때 핵심 참고 지표가 됩니다. 이번 글에서는 기업별 리포트 내용을 투자 관점에서 재해석하고, 현재 주가 위치와 차트상 대응 포인트까지 함께 살펴보겠습니다.

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

기아 – 견고한 펀더멘털에 신사업까지 추가

기아는 NH투자증권이 투자의견 BUY를 제시하고 목표가를 220,000원으로 상향한 종목이다. 현대차그룹의 로보틱스, SDV, 자율주행 등 Physical AI 전환 흐름 속에서 신사업 모멘텀이 추가되고 있으며, 기존 완성차 본업의 실적 안정성도 투자 포인트로 평가된다. 목표가는 최근 6개월 증권사 평균 목표가 219,800원과 유사해 시장 컨센서스와 크게 다르지 않다. 기술적 분석 관점에서는 일봉 차트상 단기 이동평균선 회복 여부와 거래량 증가가 중요하다. 전고점 돌파 시 추가 상승 탄력이 가능하지만, 자동차 업종 특성상 환율, 관세, 전기차 수요 둔화 이슈는 리스크 요인이다.

넷마블 – 신작보다 중요한 것은 운영 지속력

넷마블은 KB증권이 투자의견 BUY와 목표가 58,000원을 제시한 게임주다. 6월 출시 예정 신작 ‘Sol: enchant’에 대한 초기 흥행 기대감은 존재하지만, 보고서는 단순한 신작 출시보다 장기 운영 능력이 더 중요하다고 분석했다. 목표가는 최근 6개월 평균 목표가 69,632원보다 낮아 보수적인 평가에 해당한다. 차트분석상 게임주는 신작 기대감에 따라 단기 급등락이 자주 발생하므로, 일봉 기준 거래량 동반 양봉과 20일선 안착 여부가 핵심이다. 단기 매매 관점에서는 기대감 구간과 실제 매출 확인 구간을 분리해서 접근하는 것이 좋다.

대한항공 – 다가오는 기회

대한항공은 NH투자증권이 투자의견 BUY를 유지하고 목표가를 34,000원으로 상향한 항공주다. 단기적으로는 연료비 급등에 따른 여객 수요 위축 우려가 있지만, 하반기와 2027년에 걸쳐 수요 회복 가능성이 제시됐다. 또한 아시아나항공 합병 시너지와 항공우주사업부 성장 모멘텀도 긍정적으로 평가된다. 목표가는 최근 6개월 평균 목표가 31,692원보다 높아 비교적 긍정적인 시각이다. 기술적 분석에서는 유가 부담 완화와 여행 수요 회복 기대가 주가에 반영되는지가 중요하다. 일봉 차트상 박스권 상단 돌파와 거래량 증가가 확인되면 추세 전환 가능성을 살펴볼 수 있다.

더블유게임즈 – 본업도, 구조도 좋아진다

더블유게임즈는 KB증권이 신규 커버리지를 개시하며 투자의견 BUY와 목표가 88,000원을 제시했다. 안정적인 캐시카우인 소셜카지노를 기반으로 연결 자회사 실적 개선과 자체 결제 전환 효과가 빠르게 반영되고 있다는 점이 핵심이다. 2026년 영업이익은 전년 대비 24% 증가한 2,877억원으로 전망됐으며, 목표주가 기준 12개월 선행 PER은 9배 수준이다. 목표가는 최근 6개월 평균 목표가 75,364원보다 높아 긍정적 평가다. 차트상으로는 저평가 게임주 재평가 구간에서 거래량 증가가 중요하다. 일봉 기준 60일선 회복과 전고점 돌파 여부가 중기 추세 판단의 핵심이다.

덕산네오룩스 – 전방 우려 속 두드러질 추이

덕산네오룩스는 교보증권이 투자의견 BUY를 유지하고 목표가를 60,000원으로 상향한 OLED 소재주다. 2026년 1분기 연결 실적은 매출액 729억원, 영업이익 171억원으로 큰 폭의 성장세를 기록했다. 중국 경쟁 심화에도 고부가 OLED 소재 출하 확대와 자회사 실적 개선이 긍정적으로 작용했다. 목표가는 최근 6개월 평균 목표가 62,778원보다 낮아 다소 보수적인 수준이다. 기술적 분석 관점에서는 디스플레이 소재주는 실적 개선 기대가 주가에 선반영되는 경우가 많아, 일봉 차트상 상승 후 조정 구간에서 20일선 지지 여부가 중요하다. 거래량 없는 하락은 눌림목 가능성으로 볼 수 있다.

두산로보틱스 – 펀더멘탈과 모멘텀에서의 변화

두산로보틱스는 iM증권이 투자의견 BUY와 목표가 145,000원을 신규 제시한 로봇 관련주다. 2024년 이후 협동로봇 수요 둔화로 시장 관심에서 다소 소외됐으나, OneExia 인수를 통한 본업 정상화 기대와 휴머노이드 관련 성장 내러티브가 부각되고 있다. 전일 종가 기준 목표가 대비 23%의 상승여력이 제시됐다. 차트분석상 로봇주는 테마 모멘텀에 따라 변동성이 크기 때문에 거래량 동반 돌파가 중요하다. 일봉 기준 단기 급등 후 이격도가 커질 경우 추격 매수보다는 5일선과 20일선 지지 확인이 유리하다. 성장주는 실적 확인 전까지 기대감과 밸류에이션 부담이 함께 움직인다.

두산에너빌리티 – 발전 회사들 중 가장 큰 잠재력

두산에너빌리티는 NH투자증권이 투자의견 BUY를 유지하고 목표가를 145,000원으로 상향한 원전·발전설비 대표주다. APR1400, AP1000, 뉴스케일파워, 테라파워, 엑스에너지 등 원전 및 SMR 사업의 속도감 있는 집행이 핵심 포인트로 제시됐다. 한국과 일본의 대미 투자가 미국 원전 시장 확대 속도를 결정할 수 있다는 분석도 붙었다. 목표가는 최근 6개월 평균 목표가 144,062원과 유사하다. 기술적 분석에서는 원전 정책 모멘텀과 수주 기대감이 주가에 강하게 반영될 수 있다. 일봉 차트상 전고점 부근에서는 차익실현 매물이 나올 수 있어 거래량 유지와 눌림목 지지가 중요하다.

두산테스나 – 파운드리 확대에 따른 강한 수혜

두산테스나는 교보증권이 투자의견 BUY를 유지하고 목표가를 190,000원으로 대폭 상향한 반도체 테스트 관련주다. 삼성파운드리 저변 확대에 따른 수혜가 예상되며, 신규 SoC 대응 장비 투자와 CIS 신규 고객사 대응 투자가 내년 성장 가시성을 높이는 요인으로 평가됐다. 목표가는 직전 69,000원 대비 175.4% 상향됐고, 최근 6개월 평균 목표가 147,000원보다도 높다. 차트분석상 목표가 급상향 종목은 단기 과열과 재평가 흐름이 동시에 나타날 수 있다. 일봉 기준 급등 이후 거래량 감소 조정이 나오는지, 20일선 부근에서 매수세가 유입되는지가 중요하다.

두산퓨얼셀 – 기대는 높으나, 규모 측면에서 불확실성 존재

두산퓨얼셀은 NH투자증권이 투자의견 HOLD를 유지하면서 목표가를 80,000원으로 상향한 수소연료전지 관련주다. 미국 데이터센터향 연료전지 판매 가능성은 긍정적으로 평가되지만, 경쟁 기술 증가와 제한적인 생산능력을 감안하면 현재 주가에는 기대감이 상당 부분 반영됐다는 분석이다. 목표가는 직전 36,000원 대비 122.2% 상향됐고, 최근 6개월 평균 목표가 60,875원보다 높다. 차트분석상 단기 급등 이후에는 이격도 부담이 커질 수 있어 20일선 지지 여부가 중요하다. 거래량을 동반한 전고점 돌파가 나오면 추가 상승 여지는 있으나, 실적 가시성 확인 전까지는 변동성 관리가 필요하다.

삼성바이오로직스 – 불확실성 해소가 관건

삼성바이오로직스는 삼성증권이 투자의견 BUY를 유지했지만 목표가를 1,800,000원으로 하향한 바이오 CDMO 대표주다. 인건비 상승에 따른 중장기 수익성 구조 변화와 WACC, 영구성장률 조정이 목표가 하향의 배경이다. 미국 CDMO 수주 구조 재편 리스크는 아직 추정치에 반영하지 않았다는 점에서 향후 변수로 남아 있다. 목표가는 최근 6개월 평균 목표가 2,119,474원보다 낮아 보수적 평가에 가깝다. 기술적 분석상 대형 바이오주는 실적 안정성과 수주 뉴스에 따라 추세가 결정된다. 일봉 차트에서는 장기 이동평균선 지지 여부와 거래량 증가를 동반한 반등이 핵심이다.

삼성전기 – 자율주행에서 빛나는 삼위일체

삼성전기는 NH투자증권이 투자의견 BUY를 제시하고 목표가를 1,700,000원으로 상향한 전장 부품 및 MLCC 관련주다. 자율주행 고도화로 가격과 수량이 동시에 상승하면서 광학통신, 패키지, 컴포넌트 사업부 간 시너지가 본격화될 것으로 분석됐다. 필리핀 MLCC 신공장과 멕시코 카메라 공장 재가동도 전장 Capa 확대 요인이다. 목표가는 최근 6개월 평균 목표가 1,122,727원보다 51.4% 높아 매우 긍정적인 평가다. 차트상 급등 구간에서는 단기 과열을 경계해야 하지만, 20일선 위에서 거래량이 유지되면 추세 지속 가능성이 있다. 전장 테마와 실적 모멘텀이 동시에 작용하는 구간이다.

삼성전자 – 구조적 성장에 초점

삼성전자는 NH투자증권이 투자의견 BUY를 제시하고 목표가를 490,000원으로 상향한 반도체 대표주다. 파운드리와 LSI 개선, 메모리 시장 회복, HBM에 대한 자신감 회복이 주요 투자 포인트로 제시됐다. 우호적인 메모리 업황을 바탕으로 2026년 실적 강세가 전망되며, 목표가는 직전 310,000원 대비 58.1% 상향됐다. 최근 6개월 평균 목표가 365,600원보다도 높아 긍정적 시각이 강하다. 기술적 분석상 삼성전자는 시장 지수와 외국인 수급의 영향을 크게 받는다. 일봉 차트에서는 60일선 위 안착과 거래대금 증가가 중요하며, 전고점 돌파 시 반도체 대장주 프리미엄이 재부각될 수 있다.

삼양식품 – 불닭, 아직도 품절

삼양식품은 현대차증권이 투자의견 BUY와 목표가 1,900,000원을 유지한 음식료 성장주다. 2026년 하반기 연결 매출액은 1조 5,880억원, 영업이익은 3,717억원으로 전망되며, 글로벌 초과 수요와 불닭 브랜드의 해외 성장성이 핵심 투자 포인트다. 목표가는 최근 6개월 평균 목표가 1,856,875원보다 소폭 높아 긍정적인 평가로 볼 수 있다. 차트분석상 삼양식품은 이미 높은 주가 레벨에 위치한 만큼 밸류에이션 부담과 성장 프리미엄이 함께 존재한다. 일봉 기준 20일선 이탈 여부가 단기 추세 판단의 핵심이며, 거래량 없는 조정은 눌림목으로 해석될 수 있다.

삼양엔씨켐 – NDR 후기: 빛을 보기 시작한 PR 소재사

삼양엔씨켐은 한국투자증권이 투자의견 매수를 제시하고 목표가를 29,500원으로 상향한 반도체 PR 소재 관련주다. 1분기부터 성장세가 확인되고 있으며, 수익성 유지와 핵심 투자 포인트의 가시화가 목표가 상향 배경으로 제시됐다. 목표가는 직전 26,000원 대비 13.5% 상향됐고, 최근 1년 내 한국투자증권의 목표가 흐름도 개선 방향을 보이고 있다. 기술적 분석상 소재주는 고객사 투자 사이클과 수주 가시성에 따라 움직이는 경우가 많다. 일봉 차트에서는 단기 박스권 상단 돌파와 거래량 증가 여부가 중요하다. 20일선 지지를 유지하면 중기 상승 추세로 연결될 가능성을 볼 수 있다.

셀트리온 – 이제 보이기 시작한다

셀트리온은 대신증권이 투자의견 BUY를 신규 제시하고 목표가를 280,000원으로 제시한 바이오 대표주다. 합병 관련 노이즈가 해소되고 EBITDA 마진이 30%대 후반에 진입했으며, 제품 수가 현재 11개에서 2030년 18개로 확대되면서 이익 레버리지가 강화될 것으로 분석됐다. 목표가는 최근 6개월 평균 목표가 273,333원보다 소폭 높다. 차트분석상 셀트리온은 바이오 대형주 중에서도 수급 영향이 큰 종목이다. 일봉 기준 장기 박스권을 돌파하려면 거래량 증가와 기관·외국인 매수세가 필요하다. 20일선과 60일선이 정배열로 전환되는 구간에서는 추세 반등 가능성을 점검할 만하다.

신성이엔지 – AI 인프라 그 자체

신성이엔지는 다올투자증권이 투자의견 BUY를 제시하고 목표가를 43,000원으로 상향한 AI 인프라 및 클린룸 관련주다. 하반기에는 전방 반도체 인프라의 집중 투자와 태양광 고마진 사업 확대를 기반으로 2027년까지 실적 모멘텀이 극대화될 것으로 분석됐다. 목표가는 직전 28,000원 대비 53.6% 상향됐으며, 최근 1년 동안 목표가 흐름도 꾸준히 개선됐다. 기술적 분석상 AI 인프라 테마주는 기대감 반영 속도가 빠르기 때문에 단기 과열 여부를 반드시 확인해야 한다. 일봉 차트에서는 거래량이 동반된 상승 후 20일선 지지 여부가 중요하며, 전고점 돌파 시 추가 리레이팅 가능성이 있다.

아이에스동서 – 6월 경산 펜타힐즈W 분양 확정

아이에스동서는 하나증권이 투자의견 BUY와 목표가 50,000원을 유지한 건설 중소형주다. 핵심은 경산 중산 지역 자체 개발사업인 펜타힐즈W 분양 확정이다. 과거 용호동W, 수서범어W 사례처럼 자체 개발 프로젝트가 본격화될 경우 건설 매출과 전사 이익이 크게 증가할 가능성이 있다는 분석이다. 목표가는 최근 6개월 평균 목표가 42,400원보다 17.9% 높아 긍정적 평가에 가깝다. 차트분석상 건설주는 분양 흥행 여부와 정책 기대감에 따라 단기 변동성이 커질 수 있다. 일봉 기준으로는 20일선 지지와 거래량 증가 여부가 중요하며, 전고점 돌파 시 중소형 건설주 재평가 흐름에 편승할 수 있다.

알테오젠 – 이제 실적만 보면 된

알테오젠은 하나증권이 투자의견 BUY와 목표가 580,000원을 유지한 바이오 플랫폼 대표주다. PGR 이슈가 예상대로 마무리되는 흐름이고, Qlex의 WAC 값 상승과 TRx 증가 여부가 향후 실적 확인의 핵심 변수로 제시됐다. 하반기 신규 파트너사 등장 가능성도 기대 요인이다. 목표가는 최근 6개월 평균 목표가 566,667원보다 2.4% 높지만, 전체 컨센서스는 직전 6개월 대비 다소 보수적으로 변했다. 기술적 분석상 알테오젠은 바이오 대형 성장주 특성상 수급과 뉴스에 민감하다. 일봉 차트에서는 장기 상승 추세 유지 여부와 60일선 지지가 중요하며, 거래량 동반 반등 시 재평가 구간 진입 가능성이 있다.

에스엘 – NDR take-aways: 로봇 수주 더블 업

에스엘은 삼성증권이 투자의견 BUY와 목표가 93,000원을 유지한 자동차 램프 및 전장 부품주다. 팰리세이드와 텔루라이드 판매 호조로 영업이익률 10.4%를 기록했고, 대형 SUV 램프 ASP 상승이 실적에 긍정적으로 작용했다. 현대차·기아 전기차 BMS와 로보틱스 관련 수주도 투자 포인트다. 목표가는 최근 6개월 평균 목표가 89,750원보다 3.6% 높아 긍정적 평가다. 차트분석상 에스엘은 자동차 부품주 중 실적과 신사업 모멘텀이 동시에 반영되는 종목이다. 일봉 기준 20일선 위에서 거래량이 유지되면 추세 지속 가능성이 있고, 단기 급등 후 조정 구간에서는 60일선 지지 여부를 확인할 필요가 있다.

에스티아이 – 수주잔고에서 보이는 고객사 투자 의지

에스티아이는 다올투자증권이 투자의견 BUY를 제시하고 목표가를 44,000원으로 조정한 반도체 장비주다. 목표가는 직전 49,000원 대비 10.2% 하향됐지만, 국내와 해외 메모리 고객사향 인프라 수주가 3분기부터 겹칠 수 있다는 점은 긍정적이다. 고객사의 투자 의지가 수주잔고에서 확인되고 있다는 점이 핵심 투자 포인트다. 기술적 분석상 반도체 장비주는 업황 사이클과 수주 모멘텀에 민감하게 반응한다. 일봉 차트에서는 박스권 상단 돌파 여부와 거래량 증가가 중요하다. 20일선과 60일선이 정배열 흐름을 만들 경우 중기 추세 개선 가능성이 있으며, 단기적으로는 수주 뉴스가 주가 탄력의 핵심이다.

에스티팜 – 올리고, 성장의 변곡점

에스티팜은 대신증권이 투자의견 BUY를 신규 제시하고 목표가 200,000원을 제시한 RNA 치료제 및 올리고 CDMO 관련주다. RNA 치료제 시장의 구조적 성장과 함께 올리고 수주잔고가 빠르게 증가하고 있으며, 연내 주요 치료제 FDA 허가와 임상 3상 이벤트가 순차적으로 예정돼 있다는 점이 투자 포인트다. 목표가는 최근 6개월 평균 목표가 196,667원과 유사한 수준이다. 차트분석상 에스티팜은 바이오 CDMO와 신약 모멘텀이 함께 작용하는 종목이라 이벤트 전후 변동성이 커질 수 있다. 일봉 기준 20일선 지지와 거래량 회복이 중요하며, 장기 이동평균선 위 안착 시 성장주 프리미엄이 다시 부각될 수 있다.

오리온 – 해외 법인 중심 안정적 성장세 지속

오리온은 현대차증권이 투자의견 BUY와 목표가 170,000원을 유지한 음식료 대표주다. 2026년 하반기 연결 매출액은 1조 9,182억원, 영업이익은 3,437억원으로 전망되며, 중국 고성장 채널 확대와 베트남 회복, 러시아 법인의 견조한 성장이 핵심이다. 목표가는 최근 6개월 평균 목표가 174,062원보다 2.3% 낮아 다소 보수적인 수준이다. 기술적 분석상 오리온은 방어주 성격과 해외 성장주 성격을 함께 가진 종목이다. 일봉 차트에서는 급등보다는 완만한 우상향 흐름이 중요하며, 60일선 지지가 유지되면 안정적 추세로 볼 수 있다. 원가 부담 완화와 해외 실적 개선 확인이 추가 상승의 조건이다.

오이솔루션 – 저는 “무선통신장비주” 입니다

오이솔루션은 하나증권이 투자의견 BUY와 목표가 60,000원을 유지한 광트랜시버 및 무선통신장비 관련주다. 일본 FTTH향 물량 증가로 매출과 이익률이 개선되고 있으며, 국내 AI-RAN 보급과 5G SA, 6G 경매 시작에 따른 실적 개선 가능성이 제시됐다. 피지컬 AI에 필요한 CPO와 기지국향 트랜시버를 모두 공급한다는 점도 장기 성장 포인트다. 목표가는 최근 1년 동안 30,000원에서 60,000원으로 상향된 흐름을 보였다. 차트분석상 통신장비주는 정책, 수주, 네트워크 투자 사이클에 민감하다. 일봉 기준 거래량 동반 장대양봉 이후 20일선 지지가 유지되면 추가 상승 시나리오가 가능하다.

전진건설로봇 – 여전히 견조한 글로벌 수요

전진건설로봇은 흥국증권이 투자의견 BUY를 유지하고 목표가를 65,000원으로 상향한 콘크리트 펌프카 제조업체다. 1분기 실적은 북미 관세 정책 변동과 이란 전쟁에 따른 공급 지연 영향으로 부진했지만, 이는 일시적 요인으로 평가됐다. 우크라이나와 튀르키예 재건 시장, 데이터센터와 원전 인프라 투자 확대에 따른 장기 수요는 여전히 유효하다는 분석이다. 목표가는 직전 58,000원 대비 12.1% 상향됐고 최근 6개월 평균 목표가와 유사하다. 기술적 분석상 건설장비주는 글로벌 인프라 투자 기대감에 민감하다. 일봉 차트에서는 조정 후 60일선 지지 여부가 중요하며, 거래량 회복 시 재건 테마와 함께 탄력이 붙을 수 있다.

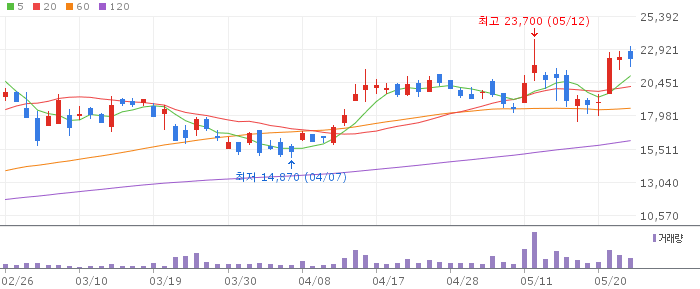

카카오 – 이제는 알아줄 때도 된 서프라이즈

카카오는 KB증권이 투자의견 BUY와 목표가 69,000원을 제시한 인터넷 플랫폼주다. 핵심 투자 포인트는 고마진 광고 사업의 견조한 성장이다. 광고 매출 확대를 중심으로 2026년 영업이익은 전년 대비 23% 증가한 9,452억원으로 전망됐다. 게임, 헬스케어 등 수익성 부담 요인이었던 일부 자회사 매각도 전사 이익률 개선에 긍정적이다. 다만 목표가는 최근 6개월 평균 목표가 74,526원보다 7.4% 낮아 보수적 시각도 남아 있다. 차트분석상 카카오는 플랫폼주 특성상 박스권 흐름이 자주 나타난다. 일봉 기준 20일선 회복과 거래량 증가가 동반돼야 단기 반등 신뢰도가 높아지며, 60일선 돌파 여부가 추세 전환의 핵심이다.

카카오뱅크 – 해외와 신사업에서 찾는 기회

카카오뱅크는 NH투자증권이 투자의견 BUY와 목표가 31,500원을 유지한 인터넷은행 대표주다. 정부의 가계대출 규제 강화로 전통적인 대출 성장에는 한계가 있지만, 디지털 금융 역량과 높은 자본비율을 활용한 해외 진출 및 신사업 확대가 새로운 성장 동력으로 제시됐다. 목표가는 최근 6개월 평균 목표가 30,375원보다 3.7% 높은 수준이다. 기술적 분석상 카카오뱅크는 금리, 대출 규제, 플랫폼 금융 성장성에 민감하게 반응한다. 일봉 차트에서는 저점 확인 후 20일선 위로 안착하는지가 중요하며, 거래량 없는 반등은 힘이 약할 수 있다. 60일선 회복 시 중기 추세 개선 가능성을 볼 수 있다.

카페24 – 기다림의 시기

카페24는 미래에셋증권이 투자의견 매수를 유지했지만 목표가를 32,000원으로 하향한 이커머스 플랫폼주다. 1분기 GMV 성장세는 견조했으며, 에이전틱 커머스 전환에 따른 수혜 가능성은 남아 있다. 다만 시장이 기대해 온 유튜브 쇼핑 관련 GMV, 셀러 수, 구매전환율 등 핵심 지표 공개가 리레이팅의 조건으로 제시됐다. 목표가는 직전 50,000원 대비 36% 하향돼 보수적 관점이 강해졌다. 차트분석상 카페24는 기대감 선반영 후 조정이 자주 나오는 성장주 성격이 강하다. 일봉 기준 20일선 돌파와 거래량 회복이 우선이며, 60일선 아래에서는 반등이 나와도 단기 트레이딩 관점이 유리하다.

크래프톤 – PUBG ALWAYS WIN

크래프톤은 하나증권이 투자의견 BUY와 목표가 460,000원을 유지한 게임 대형주다. PUBG IP의 PC와 모바일 트래픽이 구조적 성장기에 재진입했다는 점이 핵심이다. 웰메이드 모드와 UGC 모드 성과를 바탕으로 2024년 이상의 성장이 기대되며, 서브노티카2 판매 성과와 하반기 후속 파이프라인 공개 가능성도 투자 포인트다. 목표가는 최근 6개월 평균 목표가 374,118원보다 23% 높아 긍정적 평가다. 차트분석상 크래프톤은 실적 안정성과 신작 모멘텀이 동시에 작용한다. 일봉 기준 20일선 위에서 거래량이 유지되면 상승 추세 지속 가능성이 있으며, 단기 과열 구간에서는 전고점 돌파 후 지지 여부를 확인해야 한다.

토모큐브 – 낭중지추(囊中之錐)

토모큐브는 키움증권이 투자의견 BUY를 유지했지만 목표가를 76,000원으로 소폭 하향한 바이오 이미징 장비주다. 1분기 실적은 매출액 27억원, 영업이익 -19억원으로 기대치를 밑돌았지만, 3월 말 발주 증가와 수주 실적 확대를 고려하면 2분기 매출 성장이 기대된다는 분석이다. 현금흐름도 수주 소화 과정에서 유입세로 전환됐고, 다양한 사업 모멘텀이 남아 있다. 목표가는 직전 80,000원 대비 5% 하향됐지만 최초 제시가보다 높은 수준이다. 차트분석상 신규 성장주는 실적보다 수주와 모멘텀에 민감하다. 일봉 기준 급등 후 눌림 구간에서는 20일선 지지 여부가 중요하며, 거래량 동반 반등이 나와야 추세 회복 신뢰도가 높다.

한국전력 – 대미 투자의 핵심 기업

한국전력은 NH투자증권이 투자의견 BUY와 목표가 63,000원을 제시한 전력·원전 대표주다. 한국을 대표하는 원전 사업자로서 성공적인 수행 경험, 안정적인 밸류체인, 높은 신용등급을 기반으로 한 경쟁력 있는 조달금리가 강점으로 평가됐다. 특히 대미 원전 투자와 글로벌 원전 수요 확대 국면에서 핵심 수혜 기업으로 분류된다. 목표가는 직전 68,000원 대비 하향됐지만 최근 6개월 평균 목표가 60,059원보다 4.9% 높다. 차트분석상 한국전력은 정책, 전기요금, 원전 수주 모멘텀에 따라 흐름이 달라진다. 일봉 기준 60일선 위에서 지지가 유지되면 중기 상승 추세가 유효하며, 거래량 증가 시 정책 테마 재부각 가능성이 있다.

한국타이어앤테크놀로지 – 이젠 열관리가 타이어에게 힘이 될 때

한국타이어앤테크놀로지는 한화투자증권이 투자의견 BUY와 목표가 84,000원을 제시한 자동차 부품 및 타이어 대표주다. 1분기 실적은 시장 기대치에 부합했으며, 유럽 중심의 타이어 매출 증가와 수익성 개선이 긍정적으로 평가됐다. 원자재 가격 상승 부담은 있지만, 한온시스템을 통한 열관리 부문 실적 턴어라운드가 주가 하방을 제한할 수 있다는 분석이다. 목표가는 직전 79,000원 대비 6.3% 상향됐고, 최근 6개월 평균 목표가와 유사하다. 차트분석상 타이어주는 실적 안정성과 원가 부담 완화가 중요하다. 일봉 기준 20일선과 60일선 정배열이 유지되면 추세는 긍정적이며, 전고점 돌파 시 배당 확대 기대감도 함께 반영될 수 있다.

한미약품 – 올해 기술이전 기대감 가장 높은 제약사

한미약품은 하나증권이 투자의견 BUY와 목표가 640,000원을 유지한 제약·바이오 대표주다. 국내 최초 비만 신약 에페글레나타이드의 4분기 출시 기대감과 아시아인에 최적화된 부작용 감소 가능성이 핵심 포인트다. HM15275, HM17321 등 기술이전 가능성이 높은 파이프라인도 투자 매력을 높인다. 주요 R&D 성과는 하반기 학회와 임상 데이터 발표를 통해 확인될 전망이다. 목표가는 최근 6개월 평균 목표가 621,053원보다 3.1% 높아 긍정적 평가다. 차트분석상 한미약품은 임상 이벤트 전후 변동성이 큰 종목이다. 일봉 기준 20일선 지지와 거래량 증가가 중요하며, 60일선 위에서 안착하면 중기 상승 흐름이 강화될 수 있다.

한솔로지스틱스 – 실적 개선과 주가 재평가

한솔로지스틱스는 흥국증권이 투자의견 BUY와 목표가 4,500원을 유지한 물류주다. 1분기 영업실적은 당초 전망치를 밑돌았지만, 그동안의 적극적인 수주 확대 노력이 매출 증가로 이어지며 올해 본격적인 실적 턴어라운드 국면에 진입할 것으로 평가됐다. 여기에 주주환원 확대 가능성까지 더해지며 주가 재평가 기대감도 살아 있다. 목표가는 직전과 동일한 4,500원이며, 전일 종가 기준 약 54.4%의 상승여력이 제시됐다. 차트분석상 한솔로지스틱스는 중소형 물류주 특성상 거래량 변화가 매우 중요하다. 일봉 기준 20일선 위로 안착하고 거래량이 동반되면 단기 반등 신뢰도가 높아지며, 60일선 돌파 여부가 추세 전환의 핵심 구간이다.

한올바이오파마 – Best in class 전략 유효

한올바이오파마는 미래에셋증권이 투자의견 매수를 유지하고 목표가를 71,000원으로 상향한 제약·바이오주다. 핵심은 아이메로프루바트 임상 모멘텀이다. 난치성 류마티스 관절염과 루푸스 적응증에서 가치가 높아질 가능성이 제시됐고, 경쟁약물 대비 우수한 효과가 확인되면서 Best in class 포지션 기대감도 커졌다. 2026년 하반기에는 D2T RA 28주차 탑라인과 CLE 환자 대상 임상 결과 발표가 예정돼 있다. 목표가는 기존 44,000원에서 71,000원으로 61.4% 상향됐다. 차트분석상 바이오주는 임상 이벤트 전후 변동성이 크다. 일봉 기준 급등 후 조정 구간에서는 20일선 지지 여부가 중요하며, 거래량이 유지되면 추세 지속 가능성이 높다.

한전기술 – 대미 투자 본격화 시 수혜 확대

한전기술은 NH투자증권이 투자의견 BUY와 목표가 236,000원을 제시한 원전 설계 대표주다. 글로벌 원전 수요 확대와 대미 투자 본격화 가능성이 핵심 투자 포인트다. 미·이 전쟁 이후 원전에 대한 관심이 확대되고, 미국 중심의 원전 프로젝트 추진 가능성이 커지면서 팀코리아 수주 확대 기대감도 반영됐다. 웨스팅하우스와의 분쟁 조정이 마무리될 경우 레버리지 효과가 극대화될 수 있다는 평가다. 목표가는 직전 240,000원 대비 소폭 하향됐지만 최근 6개월 평균 목표가 202,857원보다 16.3% 높다. 차트분석상 원전주는 정책 모멘텀과 수주 뉴스에 민감하다. 일봉 기준 60일선 위에서 지지가 확인되면 중기 추세는 긍정적이며, 전고점 돌파 시 추가 상승 탄력이 붙을 수 있다.

한화에어로스페이스 – 미래형 지상전을 이끄는 기업

한화에어로스페이스는 iM증권이 투자의견 BUY와 목표가 1,830,000원을 유지한 방산 대표주다. 지상무기 분야 경쟁력을 바탕으로 미래형 지상전 시장의 핵심 기업으로 부각되고 있으며, 국내외 육군의 무인화 전환이 가속화되면서 UGV 부문 성장 수혜가 기대된다. 특히 무인지상차량 아리온스멧은 국내 방산기업 최초로 미국 국방부 해외비교성능시험을 성공적으로 수행하며 기술 경쟁력을 입증했다. 목표가는 최근 6개월 평균 목표가 1,745,789원보다 4.8% 높다. 차트분석상 한화에어로스페이스는 장기 상승 추세 이후 고점 부담도 함께 존재한다. 일봉 기준 20일선 이탈 여부를 확인해야 하며, 조정 시 거래량 감소와 60일선 지지가 나오면 재상승 가능성을 볼 수 있다.

한화엔진 – 4행정 중속엔진 시장 진입 기대

한화엔진은 상상인증권이 투자의견 BUY와 목표가 96,000원을 유지한 조선기자재·엔진주다. 하반기부터 4행정 중속엔진 생산에 본격 착수할 예정이며, 데이터센터향 발전용 시장 진입 가능성도 투자 포인트로 제시됐다. 기존 2행정 저속엔진 중심 사업에서 선박용 4행정 중속엔진 신규 캐파를 확보하면서 사업 포트폴리오가 확대될 전망이다. 발전용 라이선스 확장과 데이터센터 인콰이어리도 이어지고 있어 중장기 성장성이 부각된다. 목표가는 최근 6개월 평균 목표가 96,125원과 유사한 수준이다. 차트분석상 한화엔진은 조선 업황과 수주 모멘텀에 민감하다. 일봉 기준 상승 추세가 유지되려면 20일선 지지가 중요하며, 거래량 동반 양봉 출현 시 전고점 재도전 가능성이 있다.

현대건설 – 레퍼런스가 기대감으로, 기대감은 수주로

현대건설은 LS증권이 투자의견 BUY와 목표가 210,000원을 유지한 건설·원전 관련주다. 해외 대형 원전과 미국 SMR 사업을 통한 업사이드가 핵심 투자 포인트로 제시됐다. 원전 시공 레퍼런스를 기반으로 향후 글로벌 원전 발주 확대 국면에서 수주 경쟁력이 부각될 수 있으며, 밸류에이션 부담도 아직 크지 않다는 평가다. 목표가는 최근 6개월 평균 목표가 218,316원보다 3.8% 낮지만, 원전·건설 업종 내 Top Pick 의견이 유지됐다. 차트분석상 현대건설은 정책 테마와 해외 수주 뉴스에 따라 변동성이 커질 수 있다. 일봉 기준 60일선 위에서 주가가 유지되면 중기 상승 추세가 유효하며, 거래량 증가와 함께 전고점을 돌파하면 추가 매수세 유입 가능성이 높다.

현대글로비스 – 견조한 펀더와 BD 모멘텀의 콜라보

현대글로비스는 상상인증권이 투자의견 BUY와 목표가 320,000원을 유지한 물류·해운주다. 지정학적 불확실성 속에서도 사업부별 영향이 상이해 이익 방어력이 높다는 점이 긍정적으로 평가됐다. 해운 수익성 개선과 유통 부문 외형 성장이 이어지고 있으며, 보스턴다이나믹스 상장 기대감도 주가 모멘텀으로 작용할 수 있다. 견조한 펀더멘탈과 보스턴다이나믹스 지분가치를 감안하면 현재 주가는 여전히 저평가 구간이라는 분석이다. 목표가는 최근 6개월 평균 목표가 324,353원과 비슷한 수준이다. 차트분석상 현대글로비스는 실적 안정형 종목이지만 신사업 모멘텀 발생 시 탄력이 커진다. 일봉 기준 20일선 회복과 60일선 지지가 동시에 확인되면 중기 반등 흐름을 기대할 수 있다.

현대모비스 – Physical AI 전환의 선봉대장

현대모비스는 NH투자증권이 투자의견 BUY와 목표가 870,000원을 제시한 자동차 부품 대표주다. 현대차그룹의 Physical AI 전환 과정에서 자율주행과 로보틱스 관련 신규 부품 수요가 확대될 가능성이 핵심 투자 포인트다. 제품 생산 계획이 구체화되면서 실적 가시성도 높아지고 있으며, 이에 따라 밸류에이션 재평가가 진행 중이라는 분석이다. 목표가는 직전 580,000원에서 870,000원으로 50% 상향됐고, 최근 6개월 평균 목표가 626,800원보다 38.8% 높다. 차트분석상 현대모비스는 완성차 그룹 신사업 기대감과 실적 안정성이 함께 반영된다. 일봉 기준 20일선 위에서 거래량이 유지되면 상승 추세가 유효하며, 60일선 이탈 시에는 단기 조정 가능성을 열어둬야 한다.

현대오토에버 – 그룹사 신사업 기대치 상향

현대오토에버는 NH투자증권이 투자의견 BUY와 목표가 770,000원을 제시한 현대차그룹 소프트웨어 핵심주다. 그룹사의 자율주행과 로보틱스 사업 가시성이 높아지면서 현대오토에버의 역할도 더욱 구체화되고 있다. 특히 현대차그룹이 Physical AI 기업으로 전환하는 과정에서 데이터센터 구축, 차량 소프트웨어, SDV 역량 강화가 필수적이라는 점에서 중장기 성장성이 부각된다. 목표가는 기존 550,000원에서 770,000원으로 40.0% 상향됐으며, 최근 6개월 평균 목표가 605,333원보다 27.2% 높은 수준이다. 차트분석상 현대오토에버는 성장주 성격이 강해 이동평균선 이탈 여부가 중요하다. 일봉 기준 20일선 위에서 거래량이 유지되면 상승 추세가 유효하며, 60일선 지지 확인 시 중기 매수세 유입 가능성이 커진다.

현대차 – Physical AI 선두주자, 밸류에이션 리레이팅

현대차는 NH투자증권이 투자의견 BUY와 목표가 860,000원을 제시한 완성차 대표주다. 글로벌 완성차 업체 중 Physical AI 전환 속도가 가장 빠른 기업으로 평가되며, 자율주행과 로보틱스 모두 상용화 시점이 가시권에 들어왔다는 점이 투자 포인트다. 기존 자동차 제조사 밸류에이션에서 벗어나 AI, 로봇, 모빌리티 플랫폼 기업으로 재평가될 가능성이 제시됐다. 목표가는 직전 600,000원에서 860,000원으로 43.3% 상향됐고, 최근 6개월 평균 목표가 724,000원보다 18.8% 높다. 차트분석상 현대차는 대형주임에도 신사업 모멘텀에 따라 탄력적인 흐름을 보일 수 있다. 일봉 기준 20일선 지지가 유지되면 단기 추세는 긍정적이며, 전고점 돌파 시 추가 상승 여력이 열릴 수 있다.

호전실업 – 의류 OEM 시장 판이 커진다

호전실업은 SK증권이 투자의견 매수와 목표가 9,500원을 유지한 의류 OEM 관련주다. 1분기에는 캘린더 효과로 실적 반영 시점이 다소 제한적이었지만, 2분기에는 이연된 실적이 반영될 가능성이 제시됐다. 우수한 현금 창출 능력과 높은 배당수익률이 긍정적이며, 올해 예상 EPS 기준 PER 3배 수준으로 저평가 매력이 있다는 분석이다. 경쟁사 대비 할인 요인이 존재하더라도 현재 주가는 실적과 배당 매력을 충분히 반영하지 못하고 있다는 평가다. 차트분석상 호전실업은 중소형 가치주 특성상 거래량이 핵심이다. 일봉 기준 20일선 회복과 함께 거래량이 증가하면 단기 반등 가능성이 높아지고, 60일선 돌파 여부가 본격적인 추세 전환 기준이 될 수 있다.

한국전력 – 대미 투자의 핵심 기업

한국전력은 NH투자증권이 투자의견 BUY와 목표가 63,000원을 제시한 전력·원전 대표주다. 한국을 대표하는 원전 사업자로서 성공적인 수행 경험, 안정적인 밸류체인, 높은 신용등급을 바탕으로 한 조달 경쟁력이 강점으로 평가됐다. 특히 대미 원전 투자와 글로벌 원전 확대 흐름에서 핵심 수혜 기업으로 부각될 가능성이 있다. 목표가는 직전 68,000원 대비 7.4% 하향됐지만, 최근 6개월 평균 목표가 60,059원보다 4.9% 높은 수준이다. 차트분석상 한국전력은 정책, 전기요금, 원전 수주 기대감에 민감하다. 일봉 기준 60일선 위에서 주가가 유지되면 중기 상승 추세가 살아 있으며, 조정 시 거래량 감소와 지지선 확인이 중요하다.

한국타이어앤테크놀로지 – 이젠 열관리가 타이어에게 힘이 될 때

한국타이어앤테크놀로지는 한화투자증권이 투자의견 BUY와 목표가 84,000원을 제시한 타이어 대표주다. 1분기 실적은 시장 기대치에 부합했으며, 유럽 중심의 타이어 매출 증가와 수익성 개선이 나타났다. 중동 사태에 따른 원자재 가격 부담은 존재하지만, 열관리 부문의 턴어라운드가 타이어 업황 부담을 상쇄할 수 있다는 분석이다. 한온시스템 재무구조 안정화와 순이익 흑자 전환 이후 연결 순이익 개선도 기대된다. 목표가는 기존 79,000원에서 84,000원으로 6.3% 상향됐다. 차트분석상 한국타이어앤테크놀로지는 실적 안정성과 배당 매력이 함께 반영되는 종목이다. 일봉 기준 20일선 위 안착 여부가 단기 방향성을 결정하며, 60일선 지지 시 중기 추세는 양호하게 볼 수 있다.

한미약품 – 올해 기술이전 기대감 가장 높은 제약사

한미약품은 하나증권이 투자의견 BUY와 목표가 640,000원을 유지한 제약 대표주다. 국내 최초 비만 신약 에페글레나타이드의 4분기 출시 기대감이 핵심이며, 아시아인에 최적화된 특성과 상대적으로 낮은 부작용 가능성이 강점으로 제시됐다. 기술이전 가능성이 높은 파이프라인으로는 HM15275와 HM17321이 꼽혔으며, 하반기 주요 학회에서 R&D 성과 확인이 가능할 것으로 전망됐다. 목표가는 최근 6개월 평균 목표가 621,053원보다 3.1% 높은 수준이다. 차트분석상 한미약품은 신약 일정과 임상 데이터에 따라 변동성이 커질 수 있다. 일봉 기준 20일선 지지가 유지되면 단기 추세는 긍정적이며, 거래량 동반 상승 시 전고점 돌파 가능성을 볼 수 있다.

HD한국조선해양 – 1Q26 Review: 자회사 실적 개선 지속

HD한국조선해양은 현대차증권이 투자의견 BUY와 목표가 580,000원을 제시한 조선 지주사다. 1분기 영업이익은 1.36조원으로 전년 대비 57.8% 증가했고, 컨센서스를 14.8% 상회했다. 조업일수 감소에도 생산성 향상과 제품 믹스 개선으로 수익성 개선이 이어졌다는 점이 긍정적이다. 목표가는 기존 530,000원에서 580,000원으로 9.4% 상향됐으며, 미국 투자 법인 설립 등 미국 투자 행보가 구체화될 경우 주가 상승 동력이 될 수 있다는 평가다. 차트분석상 HD한국조선해양은 조선 업황과 자회사 가치 변화에 민감하다. 일봉 기준 20일선 위에서 상승 추세가 유지되면 긍정적이며, 60일선 이탈 시 단기 조정 리스크를 점검해야 한다.

HD현대일렉트릭 – 돌다리도 두드리고 건너는 중

HD현대일렉트릭은 NH투자증권이 투자의견 BUY와 목표가 1,400,000원을 제시한 전력기기 대표주다. 북미 초고압 변압기 리드타임 확대와 1분기 높은 영업이익률은 중장기 성장 가능성을 높이는 요인으로 평가됐다. 보유 현금을 활용한 추가 증설도 시장 상황에 따라 충분히 진행될 수 있어 전력 인프라 투자 확대의 직접적인 수혜가 기대된다. 목표가는 직전 1,500,000원에서 1,400,000원으로 6.7% 하향됐지만, 최근 6개월 평균 목표가 1,444,000원과 큰 차이는 없다. 차트분석상 HD현대일렉트릭은 장기 상승 이후 과열 부담도 존재한다. 일봉 기준 20일선 이탈 여부를 확인해야 하며, 60일선 지지와 거래량 안정이 확인되면 재상승 흐름을 기대할 수 있다.

HD현대중공업 – 중속엔진과 무인화로 인한 새로운 기회

HD현대중공업은 NH투자증권이 투자의견 BUY와 목표가 1,000,000원을 유지한 조선·엔진 대표주다. 보고서에서는 중속엔진이 경쟁력 있는 단가와 높은 신뢰도를 바탕으로 데이터센터향 발전원으로 활용될 가능성이 크다고 분석했다. 또한 글로벌 기업과 무인수상정, 스마트조선소 협력을 진행 중이라는 점에서 조선업의 단순 사이클 회복을 넘어 중장기 수익성 개선 가능성이 부각된다. 목표가는 최근 6개월 평균 목표가 884,842원보다 13.0% 높은 수준이다. 차트분석상 HD현대중공업은 조선주 강세 흐름 속에서 20일 이동평균선 지지가 중요하다. 일봉 기준 단기 조정 후 거래량이 줄면서 20일선 또는 60일선에서 반등하면 추세 유지로 볼 수 있으며, 전고점 돌파 시 추가 상승 모멘텀이 강화될 수 있다.

LIG디펜스앤에어로스페이스 – 전 영역을 아우르는 무인 무기체계 강자

LIG디펜스앤에어로스페이스는 iM증권이 투자의견 BUY와 목표가 1,230,000원을 유지한 방산 대표주다. 정밀타격, 지휘통제, 감시정찰, 항공전자 등 4개 부문 포트폴리오를 보유하고 있으며, 전체 임직원 중 R&D 인력 비중이 60%를 넘는다는 점에서 차세대 무기체계 개발 역량이 강점으로 제시됐다. 무인수상정, 드론, 4족보행로봇 등 무인체계 개발과 해외 레퍼런스 확대도 긍정적이다. 목표가는 최근 6개월 평균 목표가 1,078,824원보다 14.0% 높은 수준이다. 차트분석상 방산주는 수주 뉴스와 정책 모멘텀에 민감하다. 일봉 기준 20일선 위에서 주가가 유지되면 단기 상승 추세가 유효하며, 거래량 동반 돌파가 나오면 신고가 흐름도 기대할 수 있다.

LIG아큐버 – 미국 5G SA 시대 개막, 삼성/애플 수혜 기대

LIG아큐버는 하나증권이 투자의견 BUY와 목표가 80,000원을 유지한 통신장비 관련주다. 1분기 실적은 부진했지만 이는 기존 예상 범위였으며, 2026년과 2027년 이후 실적 회복 가능성이 높다는 분석이다. 특히 미국을 중심으로 5G SA 전환이 본격화될 경우 수익성이 높은 시험장비 매출 증가가 기대된다. 해킹 이슈로 주춤했던 스몰셀 매출도 일본과 국내 시장 중심으로 정상화될 가능성이 있다. 목표가는 기존 80,000원을 유지했으며, 최근 1년 동안 하나증권 목표가가 40,000원에서 80,000원으로 상승했다는 점도 눈에 띈다. 차트분석상 LIG아큐버는 중소형 통신장비주 특성상 거래량이 핵심이다. 일봉 기준 20일선 회복과 거래대금 증가가 동반되면 단기 추세 전환 가능성이 커진다.

LG – 순현금이 만드는 주주환원

LG는 대신증권이 투자의견 BUY와 목표가 130,000원을 유지한 지주사 대표주다. 보고서에서는 LG가 순현금 지주사로서 추가 주주환원 여력을 보유하고 있다는 점을 핵심 투자 포인트로 제시했다. 배당소득 분리과세 대상이라는 점과 기보유 자사주 소각 가능성도 주가 재평가 요인으로 꼽힌다. 또한 중장기 AI 경쟁력은 여전히 유효하며, 향후 투자 계획이 구체화될 경우 리레이팅 가능성이 있다고 분석했다. 목표가는 최근 6개월 평균 목표가 123,538원보다 5.2% 높은 수준이다. 차트분석상 LG는 지주사 특성상 급등보다는 저평가 해소 흐름이 중요하다. 일봉 기준 60일선 위에서 주가가 안정적으로 유지되면 중기 상승 추세가 살아 있으며, 20일선 회복 시 단기 매수세 유입을 기대할 수 있다.

LG이노텍 – 카메라 너머로 번지는 자율주행 수혜

LG이노텍은 NH투자증권이 투자의견 BUY와 목표가 1,200,000원을 제시한 전장·부품 대표주다. 자율주행 관련 사업이 기존 카메라 모듈에서 차량용 AP 모듈, FC-BGA 기판까지 확장되고 있다는 점이 핵심이다. 전장과 반도체 중심의 중장기 성장성이 부각되고 있으며, Aeva와 Applied Intuition 등 외부 협력을 통해 자율주행 생태계 내 입지를 확대하고 있다는 점도 긍정적이다. 목표가는 기존 1,000,000원에서 1,200,000원으로 20.0% 상향됐고, 최근 6개월 평균 목표가 736,364원보다 63.0% 높은 수준이다. 차트분석상 LG이노텍은 성장 기대감이 반영될 때 주가 탄력이 커질 수 있다. 일봉 기준 20일선 지지와 거래량 증가가 동반되면 상승 추세 지속 가능성이 높다.

LS – 실적이 끌고 정책은 밀고!

LS는 키움증권이 투자의견 BUY를 유지하고 목표가를 700,000원으로 대폭 상향한 지주·전력 인프라 대표주다. 1분기 영업이익은 4,761억원으로 분기 기준 사상 최대치를 기록했고, 시장 기대치를 크게 웃도는 어닝 서프라이즈를 달성했다. MnM, 전선, 일렉트릭 등 주요 자회사들의 업황 개선이 실적 개선으로 이어지고 있으며, 자사주 소각 의무화 등 주주환원 관련 정책 기대감도 주가 상승을 뒷받침한다. 목표가는 기존 350,000원에서 700,000원으로 100.0% 상향됐고, 최근 6개월 평균 목표가 507,273원보다 38.0% 높다. 차트분석상 LS는 강한 상승 이후 눌림목 구간이 중요하다. 일봉 기준 20일선 이탈 여부를 확인하면서, 거래량이 줄어든 조정은 재상승의 발판이 될 수 있다.

LS ELECTRIC – 독보적인 중장기 성장 가능성

LS ELECTRIC은 NH투자증권이 투자의견 BUY와 목표가 325,000원을 제시한 전력기기 핵심주다. 글로벌 빅테크부터 국내 대기업까지 고객군이 확대되고 있으며, 국내외 공장 증설을 통해 수요 대응이 가능하다는 점이 긍정적으로 평가됐다. 전력기기 내 독보적인 성장성은 높은 밸류에이션을 정당화할 수 있고, 대미 투자 확대에 따른 수혜도 더해질 전망이다. 목표가는 기존 275,000원에서 325,000원으로 18.2% 상향됐으며, 최근 6개월 평균 목표가 215,711원보다 50.7% 높은 수준이다. 차트분석상 LS ELECTRIC은 전력 인프라 테마의 대표주로 거래량과 추세선이 중요하다. 일봉 기준 20일선 위에서 주가가 유지되면 상승 추세가 유효하며, 60일선 이탈 시에는 단기 리스크 관리가 필요하다.

LS에코에너지 – LS전선과의 콜라보레이션

LS에코에너지는 NH투자증권이 투자의견 BUY와 목표가 110,000원을 제시한 전선·에너지 인프라 관련주다. 베트남 경기 회복과 중장기 투자 확대를 바탕으로 국내외 사업 확장이 진행 중이며, LS전선과의 협업은 북미와 유럽향 매출 다변화의 시작점으로 평가된다. 특히 중장기 수출용 해저 케이블 공장 투자 결정은 밸류에이션에 긍정적으로 작용할 수 있다. 목표가는 기존 69,000원에서 110,000원으로 59.4% 상향됐고, 최근 6개월 평균 목표가 81,750원보다 34.6% 높은 수준이다. 차트분석상 LS에코에너지는 테마성과 실적 기대가 함께 반영되는 종목이다. 일봉 기준 전고점 돌파 여부와 거래량 증가가 핵심이며, 20일선 지지가 유지되면 단기 상승 흐름은 긍정적으로 볼 수 있다.

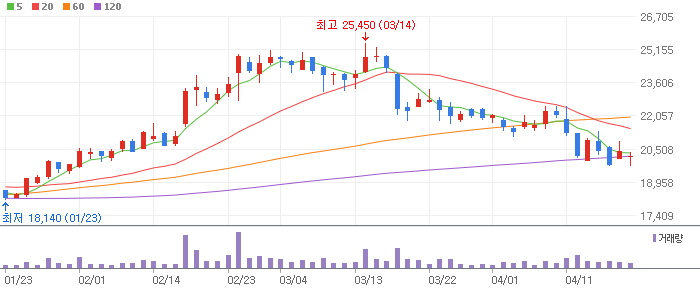

NAVER – 트래픽 감소 우려

NAVER는 미래에셋증권이 투자의견 매수를 유지했지만 목표가를 400,000원에서 280,000원으로 하향한 인터넷 대표주다. 보고서에서는 2026년 수익성 악화가 불가피하며, NAVER 앱 체류시간 감소세가 관찰되고 있다는 점을 핵심 리스크로 제시했다. AI 브리핑 침투율 확대에도 체류시간이 줄어드는 점은 광고 성장성 둔화와 플랫폼 경쟁력 약화 우려로 연결될 수 있다. 목표가는 최근 6개월 평균 목표가 304,955원보다 8.2% 낮은 수준이다. 차트분석상 NAVER는 반등 시 20일 이동평균선 회복 여부가 중요하다. 일봉 기준 하락 추세에서 거래량 없는 반등은 기술적 되돌림에 그칠 수 있으며, 60일선 회복과 거래대금 증가가 동반되어야 추세 전환 가능성을 높게 볼 수 있다.

OCI – 다시 찾아온 석탄화학의 시간

OCI는 한국투자증권이 투자의견 매수와 목표가 140,000원을 신규 제시한 화학 관련주다. 보고서에서는 유가 상승기에 석탄화학 부문의 수익성이 개선될 수 있다는 점을 핵심 투자 포인트로 제시했다. 특히 호르무즈 해협 봉쇄 장기화 등 지정학적 리스크가 이어질 경우 BTX 부문 수익성 개선 가능성이 부각될 수 있다. 전일 종가 기준 목표가 대비 약 20.0%의 추가 상승여력이 있다는 분석이다. 차트분석상 OCI는 원자재 가격과 유가 흐름에 민감하게 반응할 수 있다. 일봉 기준 20일선 위에서 주가가 유지되면 단기 매수세가 살아 있다고 볼 수 있으며, 60일선 부근에서 지지가 확인될 경우 중기 추세 회복 가능성이 커진다.

S-Oil – 정유 초호황에 샤힌 흑자가 더해져…

S-Oil은 유안타증권이 투자의견 BUY를 유지하고 목표가를 155,000원에서 175,000원으로 상향한 정유 대표주다. 보고서에서는 이란 전쟁에 따른 정유 업황 수혜와 10조원 규모 샤힌 프로젝트 완공 효과를 핵심 모멘텀으로 제시했다. 영업이익은 2025년 0.2조원에서 2026년 3.2조원으로 크게 증가할 것으로 전망됐으며, 샤힌 투자 마무리 이후 고배당 가능성도 언급됐다. 목표가는 최근 6개월 평균 목표가 141,824원보다 23.4% 높은 수준이다. 차트분석상 S-Oil은 유가와 정제마진 흐름에 민감하다. 일봉 기준 상승 추세에서는 20일선 지지가 중요하며, 거래량을 동반한 전고점 돌파가 나오면 정유주 재평가 흐름이 강화될 수 있다.

SK가스 – NDR 후기: 좋은 내용 대비 너무 빠진 주가

SK가스는 DS투자증권이 투자의견 BUY와 목표가 380,000원을 유지한 에너지 관련주다. 보고서에서는 높은 유가 수준에 따른 발전 매출 확대, 꾸준한 LPG 트레이딩, SK어드밴스드 흑자전환을 바탕으로 2026년 실적 개선이 가능하다고 분석했다. 2026년 매출액은 10.2조원, 영업이익은 6,789억원으로 전망됐으며, 현재 주가는 올해 예상 실적 기준 PER 3.9배 수준으로 평가됐다. 목표가는 최근 6개월 평균 목표가 355,000원보다 7.0% 높은 수준이다. 차트분석상 SK가스는 저평가·배당 매력이 함께 부각되는 구간에서 수급이 개선될 수 있다. 일봉 기준 60일선 지지 여부가 중요하며, 20일선 회복 후 거래량이 붙으면 단기 반등 가능성이 높아진다.

SK이노베이션 – 국민 에너지 기업으로 재평가 되어야…

SK이노베이션은 유안타증권이 투자의견 BUY를 유지하고 목표가를 170,000원에서 190,000원으로 상향한 종합에너지 대표주다. 보고서에서는 이란 전쟁에 따른 정유 초호황 지속과 2024년 말 흡수한 LNG발전소 가치 부각을 핵심 재평가 요인으로 제시했다. 고유가와 고마진, 발전소 효과를 바탕으로 영업이익은 2025년 0.5조원에서 2026년 5.4조원까지 증가할 것으로 전망됐다. 목표가는 최근 6개월 평균 목표가 158,000원보다 20.3% 높은 수준이다. 차트분석상 SK이노베이션은 정유 업황과 배터리 부문 심리에 동시에 영향을 받는다. 일봉 기준 20일선 위 안착과 거래량 증가가 확인되면 단기 상승 흐름이 이어질 수 있으며, 60일선 이탈 시에는 리스크 관리가 필요하다.

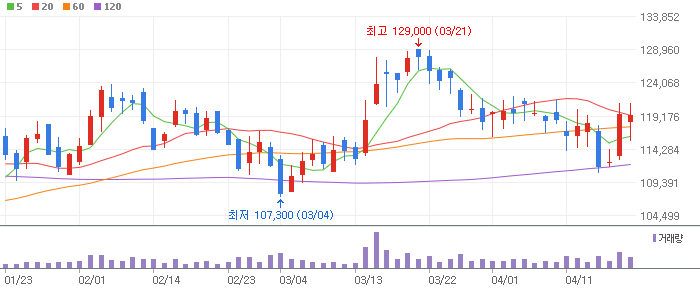

SK하이닉스 – 이미 과거와는 다른 환경

SK하이닉스는 NH투자증권이 투자의견 BUY를 제시하고 목표가를 1,800,000원에서 3,100,000원으로 대폭 상향한 반도체 대표주다. 보고서에서는 기술력 기반의 고성능 메모리를 바탕으로 차세대 메모리 시대를 준비하고 있으며, AI 시대의 강력한 메모리 수요와 산업구조 변화가 메모리 기업 리레이팅을 이끌 수 있다고 분석했다. 목표가는 최근 6개월 평균 목표가 2,270,400원보다 36.5% 높은 수준이다. 차트분석상 SK하이닉스는 AI 반도체와 HBM 수급 기대가 주가의 핵심 변수다. 일봉 기준 강한 상승 이후에는 20일선 지지 여부가 중요하며, 거래량 감소를 동반한 눌림목은 추세가 살아 있는 조정으로 해석할 수 있다. 전고점 돌파 시 추가 상승 탄력도 기대된다.

STX엔진 – 유암코 PEF 청산 관련 코멘트: 사업 분리 매각 가능성 제시

STX엔진은 한국투자증권이 투자의견 매수와 목표가 56,000원을 유지한 엔진·방산 관련주다. 보고서에서는 유암코 PEF가 약 8년간 회사 정상화를 이끌며 5배 이상의 투자 수익을 창출했고, 향후 사업 부문별 분리 매각 가능성이 제시됐다고 분석했다. 부문별 니즈에 맞는 원매자 물색이 가능하며, 매각 과정이 순조롭게 진행될 경우 원매자와의 시너지 분석 소식이 주가 모멘텀으로 작용할 수 있다. 전일 종가 기준 목표가 대비 23.6%의 추가 상승여력이 있다는 해석이다. 차트분석상 STX엔진은 매각 이슈와 방산·조선 모멘텀에 민감하다. 일봉 기준 20일선 회복과 거래량 증가가 동반되면 단기 추세 개선 가능성이 커진다.