: PUBG 리부트 성공, 트래픽 기반 성장 재개")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. 배틀로얄을 넘어 ‘IP 확장 기업’으로 전환

과거 PUBG 단일 IP 의존도가 높다는 이유로 밸류 디스카운트를 받아왔던 대표 게임주다. 하지만 현재는 단순 배틀로얄 게임 회사가 아니라 ‘IP 확장형 플랫폼 기업’으로 변화하고 있다. 특히 기존 유저를 유지하면서 신규 유저를 유입시키는 구조가 만들어지면서 게임사의 핵심인 트래픽 기반이 다시 강화되고 있다. 이는 단기 실적이 아닌 장기 성장 구조 변화라는 점에서 중요하다.

2. 리포트 핵심 : PUBG 트래픽 반등 + 모드 확장

교보증권은 목표주가 346,000원을 유지하며 약 31.3% 상승 여력을 제시했다. 핵심은 PUBG 트래픽 회복과 콘텐츠 확장이다. PC 트래픽은 1~2월 안정적 유지, 3~4월에는 전년 대비 상승세를 보이며 반등 흐름이 확인되고 있다. 특히 루트 슈터 로그라이트 모드(제노포인트) 도입과 IP 콜라보는 유저 복귀를 이끌고 있으며, 단순 이벤트가 아닌 구조적 성장 요인으로 평가된다. 또한 중화권 모바일 시장에서도 상위권 유지하며 IP 경쟁력이 유지되고 있다는 점도 긍정적이다.

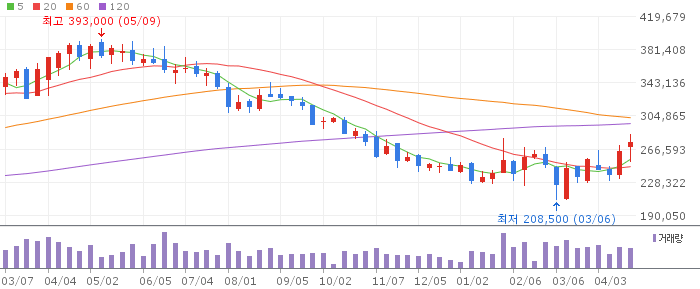

3. 차트 분석 : 하락 이후 반등 추세 전환 시도

주가는 고점 대비 큰 폭의 조정을 거친 후 바닥을 형성하고 반등 흐름을 보이고 있다. 현재는 추세 전환 여부가 중요한 구간이다.

| 구분 | 내용 |

|---|---|

| 추세 | 하락 → 반등 전환 시도 |

| 지지선 | 240,000원 |

| 저항선 | 300,000원 |

| 특징 | 바닥 확인 이후 상승 시도 |

4. 기술적 분석 : 바닥 탈출 초기 패턴

RSI는 과매도 구간에서 벗어나 상승 흐름을 이어가며 반등 신호가 나타나고 있다. MACD 역시 바닥권에서 골든크로스를 형성하며 추세 전환 가능성을 높이고 있다. 특히 거래량 증가와 함께 반등이 나타나는 점은 ‘실수급 유입’ 신호로 해석된다. 현재 구간은 전형적인 ‘하락 종료 → 반등 초기’ 패턴으로, 추세가 확정될 경우 상승 탄력이 강해질 수 있다.

5. 목표주가 및 매매 전략

목표주가 346,000원은 PUBG IP 확장과 트래픽 증가를 반영한 수준이다. 현재 주가는 장기 하락 이후 반등 초입에 위치해 있으며, 게임주 특성상 트래픽 회복이 확인되면 밸류에이션 리레이팅이 빠르게 나타날 수 있다. 다만 시장 컨센서스가 보수적으로 변화한 상태이기 때문에 기대치 대비 실적이 중요해지는 구간이다. 결국 핵심은 ‘트래픽 유지 + 신규 콘텐츠 성공’ 여부다. 👉 매수 판단 : “트래픽 반등 확인 + IP 확장 초입, 추세 전환 구간 분할 매수 유효”