: 로봇·AI 시대 핵심 공급자, 밸류 리레이팅 본격화")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. 자동차 부품에서 ‘로봇 핵심 부품사’로 진화

기존 자동차 부품 기업에서 벗어나 로봇·AI 산업까지 확장되는 구조적 변화의 중심에 서 있다. 현대차그룹 내 핵심 부품 공급사로서 이미 안정적인 실적 기반을 갖추고 있으며, 여기에 로봇 산업이라는 신규 성장 축이 더해지고 있다. 특히 단순 부품 공급을 넘어 ‘미래 산업 플랫폼 공급자’로 포지셔닝이 변화하고 있다는 점이 중요하다.

2. 리포트 핵심 : 보스턴다이내믹스 공급망 핵심 역할

KB증권은 목표주가 750,000원을 유지하며 약 78.6% 상승 여력을 제시했다. 핵심 포인트는 로봇 ‘아틀라스’ 공급망 진입 가능성이다. 보스턴다이내믹스 로봇에 필요한 액추에이터, 그리퍼(로봇 손), 배터리 모듈, 센서, 제어기 등 대부분 하드웨어를 현대모비스가 담당할 가능성이 높다. 특히 로봇 원가 구조에서 소프트웨어를 제외한 대부분 영역이 매출 대상이 될 수 있다는 점에서 향후 실적 추정치 상향 여지가 크다. 즉, 자동차 부품 기업 → 로봇 하드웨어 핵심 기업으로 재평가가 진행되는 구간이다.

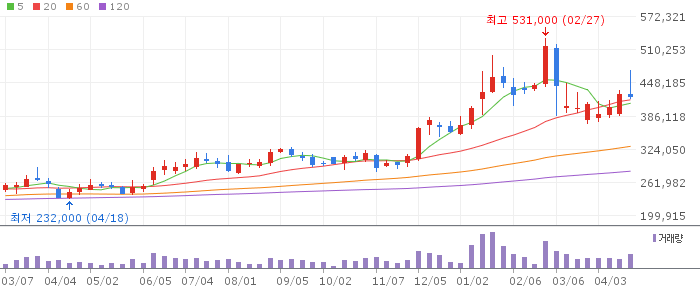

3. 차트 분석 : 장기 상승 추세 속 눌림 구간

주가는 장기 상승 추세를 유지하면서 단기 조정 구간에 진입한 모습이다. 급등 이후 숨 고르기 구간으로 해석된다.

| 구분 | 내용 |

|---|---|

| 추세 | 중장기 상승 추세 |

| 지지선 | 400,000원 |

| 저항선 | 500,000원 |

| 특징 | 상승 이후 눌림목 형성 |

4. 기술적 분석 : 추세 유지형 조정 패턴

RSI는 과열 구간에서 내려오며 중립권으로 안정화된 상태다. 이는 추가 상승을 위한 에너지 축적 구간으로 해석된다. MACD는 단기 조정 신호가 나타났지만 중기 상승 흐름은 여전히 유지되고 있다. 특히 거래량 감소 속 조정은 매도 압력이 크지 않다는 점을 시사한다. 현재 위치는 전형적인 ‘상승 추세 내 눌림목’ 구간으로, 추세 유지 시 재상승 가능성이 높다.

5. 목표주가 및 매매 전략

목표주가 750,000원은 자동차 부품 본업 가치에 로봇 사업 프리미엄이 반영된 수준이다. 현재 주가는 단기 조정 구간에 있지만, 장기적으로는 구조적 성장 스토리가 매우 강하다. 특히 로봇 산업 확대가 현실화될 경우 단순 부품주에서 ‘플랫폼 공급 기업’으로 밸류에이션이 재평가될 가능성이 높다. 자동차 업종 내에서도 차별화된 성장 스토리를 가진 종목이라는 점이 핵심이다. 👉 매수 판단 : “로봇 공급망 핵심 수혜 + 장기 성장주, 눌림목 분할 매수 유효”