: LNG 보냉재 독점 구조와 글로벌 수주 확대 기대")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

글로벌 SB 독점 공급 구조와 LNG 시장 성장 수혜

한국카본은 LNG선 보냉재 핵심 소재인 SB(Secondary Barrier)를 공급하는 글로벌 유일 기업으로, 독보적인 시장 지위를 확보하고 있다. 특히 마크3 타입 보냉재 시스템에서 필수적으로 사용되는 SB를 공급하고 있어, LNG선 발주 증가가 곧 실적 성장으로 직결되는 구조를 갖추고 있다. 기존에는 국내 조선사 중심의 공급 구조였으나, 최근 중국 조선사들이 마크3 타입 LNG선 수주를 확대하면서 시장이 빠르게 글로벌로 확장되고 있다. 장난조선, 다렌조선, 양쯔장조선 등 신규 플레이어들이 LNG선 시장에 진입하면서 SB 수요 역시 증가하고 있으며, 이는 한국카본의 중장기 성장성을 더욱 강화하는 요소다. 결과적으로 LNG선 발주 사이클과 직접적으로 연결된 구조적 성장 기업으로 평가된다.

증권사 신규 커버리지와 목표주가 상향 기대

DS투자증권은 한국카본에 대해 신규 커버리지를 개시하며 목표주가 59,000원을 제시했다. 이는 현재 주가 대비 약 51% 이상의 상승 여력이 존재한다는 점에서 매우 긍정적인 평가다. 특히 최근 6개월 기준 증권사 평균 목표주가가 56,200원 수준으로 형성되어 있어 시장 전반에서도 높은 기대감을 반영하고 있다. DS투자증권의 목표가는 기존 증권사 대비 가장 높은 수준 중 하나로, 글로벌 시장 확대와 독점적 사업 구조를 반영한 결과다. LNG선 발주 증가와 함께 관련 기자재 기업들에 대한 재평가가 진행되고 있는 가운데, 한국카본 역시 그 중심에 위치한 종목으로 평가된다. 이는 단순한 실적 개선을 넘어 산업 구조 변화에 따른 수혜주로 인식되고 있다는 의미다.

실적과 수주 기반에서의 주가 흐름 분석

한국카본의 주가는 LNG선 발주 기대감과 함께 중기 상승 흐름을 이어가고 있다. 특히 중국 시장 확대와 다양한 선종 적용 가능성은 실적 성장의 핵심 변수로 작용하고 있다. LNG선뿐만 아니라 VLEC, FLNG, LNG BV, LNG DF 등 다양한 선종에 적용되는 보냉재 수요가 증가하면서 매출 기반이 확대되고 있다. 이는 특정 산업 의존도를 낮추고 안정적인 성장 구조를 형성하는 데 긍정적이다.

| 구분 | 내용 |

|---|---|

| 핵심 제품 | SB(보냉재 2차 방벽) |

| 시장 지위 | 글로벌 유일 공급 |

| 중국향 매출 | 약 470억원 예상 |

| 목표주가 | 59,000원 |

| 상승여력 | 약 +51% |

이처럼 수주 기반 산업에서는 시장 확장과 적용 범위 확대가 곧 실적 성장으로 이어지며, 현재는 그 초기 확장 구간으로 판단된다.

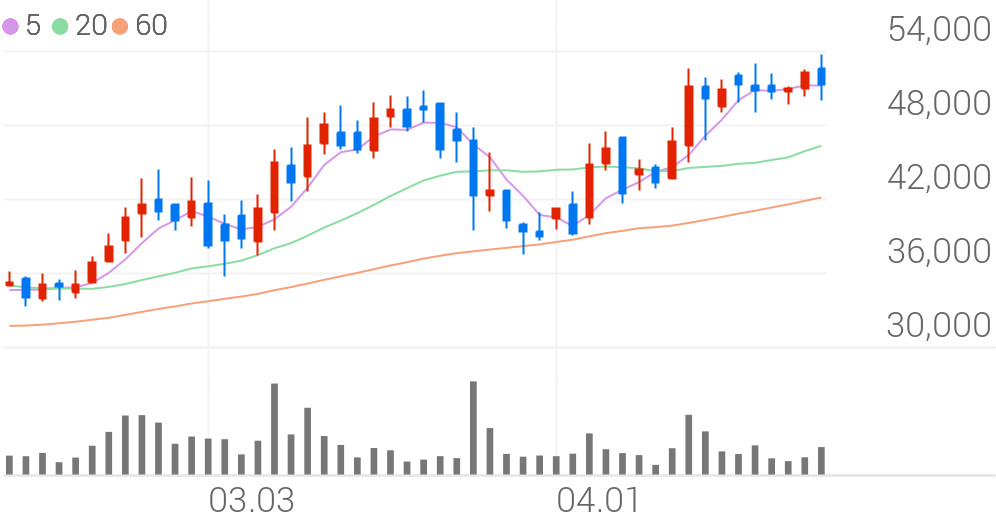

기술적 분석: 상승 추세 형성과 변동성 구간

현재 한국카본 주가는 중기 상승 추세 속에서 단기 조정을 반복하는 흐름을 보이고 있다. 이동평균선 기준으로 20일선과 60일선이 지지 역할을 하며 상승 추세를 유지하고 있으며, 이는 중기적으로 우상향 흐름이 유효함을 의미한다. 다만 최근 거래량 감소와 함께 변동성이 확대되는 구간에 진입한 모습이다. 이는 상승 추세 종료보다는 에너지 축적 구간으로 해석할 수 있다. 주요 지지선은 최근 저점 구간이며, 해당 구간이 유지될 경우 상승 추세는 지속될 가능성이 높다. 반대로 상단 매물대 돌파 시 강한 추세 상승이 나타날 수 있다. RSI와 MACD 역시 과열되지 않은 상태로 추가 상승 여력이 충분한 상황이다.

투자 포인트 정리 및 목표주가 판단

한국카본의 핵심 투자 포인트는 글로벌 독점적 사업 구조와 LNG선 발주 확대에 따른 구조적 성장 가능성이다. 특히 SB 공급 독점이라는 점은 경쟁사 진입이 어려운 높은 진입장벽을 의미하며, 이는 장기적인 수익 안정성을 보장하는 요소다. 여기에 중국 조선사 중심의 시장 확대와 다양한 선종 적용 가능성까지 더해지며 성장성이 더욱 강화되고 있다. 목표주가 59,000원은 이러한 요소들을 반영한 수준이며, 현재 주가 대비 높은 상승 여력을 고려할 때 매력적인 투자 구간으로 판단된다. 단기적으로는 변동성이 존재할 수 있으나, 중장기적으로는 LNG 산업 성장과 함께 지속적인 주가 상승이 기대되는 종목이다.