: FC-BGA 가격 상승과 AI MLCC 수요 확대 본격화")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

기판 완판 이후 가격 상승 국면 진입

삼성전기는 현재 FC-BGA 기판 사업에서 완판 이후 ‘가격 상승(ASP 상승)’ 단계로 진입한 것이 핵심 투자 포인트다. 기존에는 공급 부족으로 물량이 모두 소화되는 ‘완판’ 구간이었다면, 이제는 수급 타이트 상황이 가격 인상으로 이어지면서 본격적인 이익 레버리지 구간에 진입하고 있다. 특히 CCL 등 원재료 가격 상승과 AI 서버 수요 확대가 맞물리며 FC-BGA 판가는 추가 상승 여력까지 기대되는 상황이다. 이는 단순한 출하량 증가가 아닌 단가 상승 기반의 실적 개선이라는 점에서 기업 가치에 더욱 긍정적이다. 결과적으로 삼성전기는 기판 사업에서 공급 중심 성장에서 가격 중심 성장으로 전환되는 중요한 변곡점에 위치해 있다.

증권사 목표주가 상향과 AI 수요 반영

미래에셋증권은 삼성전기에 대해 목표주가를 500,000원에서 530,000원으로 상향하며 긍정적인 시각을 유지했다. 특히 FC-BGA 판가를 기존 대비 10% 상향 조정하며 실적 추정치를 높였다는 점이 핵심이다. 여기에 AI 서버향 MLCC 수요 확대 역시 중요한 변수로 작용하고 있다. 현재 AI 서버용 MLCC는 구조적인 가격 인상 구간에 있으며, 가격 상승률에 따라 영업이익이 최대 1,600억원 이상 추가 개선될 수 있는 것으로 분석된다. 최근 6개월 동안 증권사 평균 목표주가가 211,222원에서 471,364원으로 두 배 이상 상승한 점은 시장 기대감이 급격히 확대되고 있음을 보여준다. 이는 단순 업황 회복이 아닌 AI 수요 기반 구조적 성장 기대가 반영된 결과다.

실적과 밸류에이션 기반 주가 흐름 분석

삼성전기의 주가는 실적 성장 기대와 함께 강한 상승 추세를 형성해왔다. 특히 MLCC와 FC-BGA 두 축 모두에서 수익성 개선이 동시에 나타나면서 이익 레버리지 효과가 극대화되고 있다. AI 서버향 고부가 제품 비중이 증가하면서 단순 물량 증가보다 수익성 개선이 더욱 빠르게 나타나는 구조다. 이는 향후 실적 상향 가능성을 높이는 핵심 요인이다.

| 구분 | 내용 |

|---|---|

| 핵심 성장축 | FC-BGA, MLCC |

| FC-BGA 판가 | 약 +10% 상향 |

| MLCC 가격 상승 | 최대 +25% 시나리오 |

| 목표주가 | 530,000원 |

| 상승여력 | 약 +23.5% |

이처럼 실적과 단가 상승이 동시에 진행되는 구간에서는 주가가 빠르게 리레이팅되는 경향이 있으며, 현재는 그 상승 초입 구간으로 판단된다.

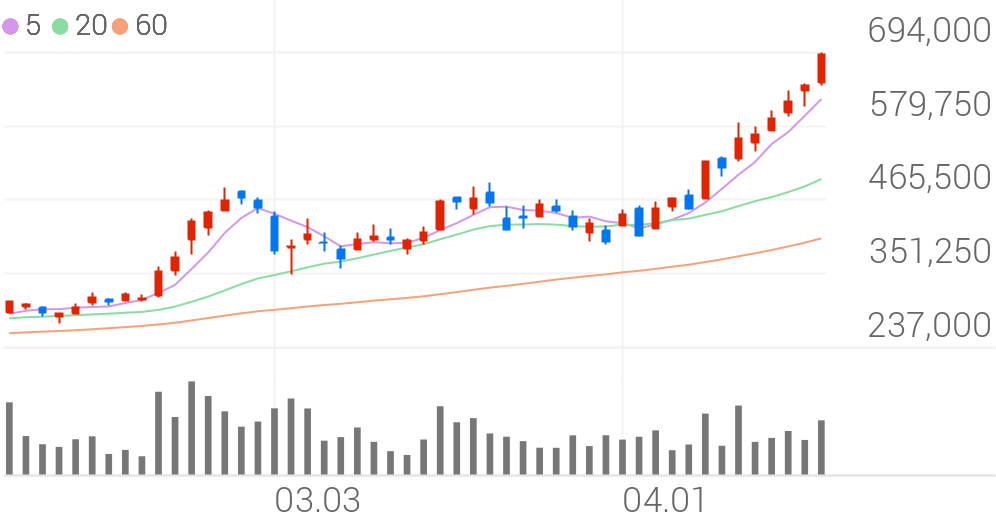

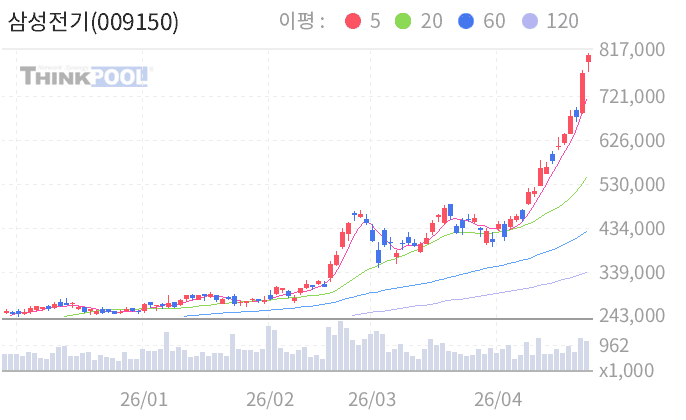

기술적 분석: 상승 추세 강화와 고점 돌파 시도

현재 삼성전기 주가는 강한 상승 추세 속에서 단기 조정을 거친 이후 재상승을 시도하는 흐름이다. 이동평균선 기준으로 모든 주요 이평선이 정배열을 이루고 있으며, 이는 매우 강한 상승 추세를 의미한다. 특히 최근 고점 부근에서의 횡보는 추세 종료가 아닌 추가 상승을 위한 에너지 축적 구간으로 해석할 수 있다. 주요 지지선은 단기 이동평균선 구간이며, 해당 구간 이탈 시 단기 조정 가능성이 존재한다. 반대로 현재 가격대에서 거래량이 동반된 돌파가 나타날 경우 강한 추세 상승이 이어질 가능성이 높다. RSI와 MACD 역시 과열 신호 없이 상승 여력을 유지하고 있는 상태다.

투자 포인트 정리 및 목표주가 판단

삼성전기의 핵심 투자 포인트는 FC-BGA와 MLCC 두 사업 축에서 동시에 나타나는 가격 상승 효과다. 특히 AI 서버 수요 확대는 구조적인 성장 요인으로 작용하며, 단순 업황 사이클을 넘어서는 장기 성장 스토리를 형성하고 있다. 여기에 판가 상승까지 더해지며 실적 상향 여력이 지속적으로 확대되고 있는 상황이다. 목표주가 530,000원은 이러한 요소들을 반영한 수준이며, 향후 추가적인 판가 상승과 AI 수요 확대가 지속될 경우 추가 상승 여력도 충분하다. 단기적으로는 변동성이 존재할 수 있으나, 중장기적으로는 상승 추세가 유지될 가능성이 높아 조정 시 매수 전략이 유효한 구간으로 판단된다.