- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 실적 중심 국면 진입, 매크로 리스크 해소

BNK투자증권은 SK하이닉스에 대해 ‘Macro 리스크 희석화, 이제 시선은 실적에 집중’이라는 평가와 함께 목표주가 1,300,000원을 제시했다. 이는 현재 주가 대비 약 23% 상승 여력을 의미한다. 최근 시장은 유가 상승과 금융 긴축 우려 등 매크로 변수로 인해 주가 조정을 겪었지만, 이러한 리스크는 점차 완화되는 흐름이다. 이제 시장의 관심은 다시 실적 성장으로 이동하고 있으며, SK하이닉스는 메모리 가격 상승과 함께 강력한 이익 증가 구간에 진입하고 있다. 이는 단순 반등이 아닌 슈퍼사이클 재진입 신호로 해석된다.

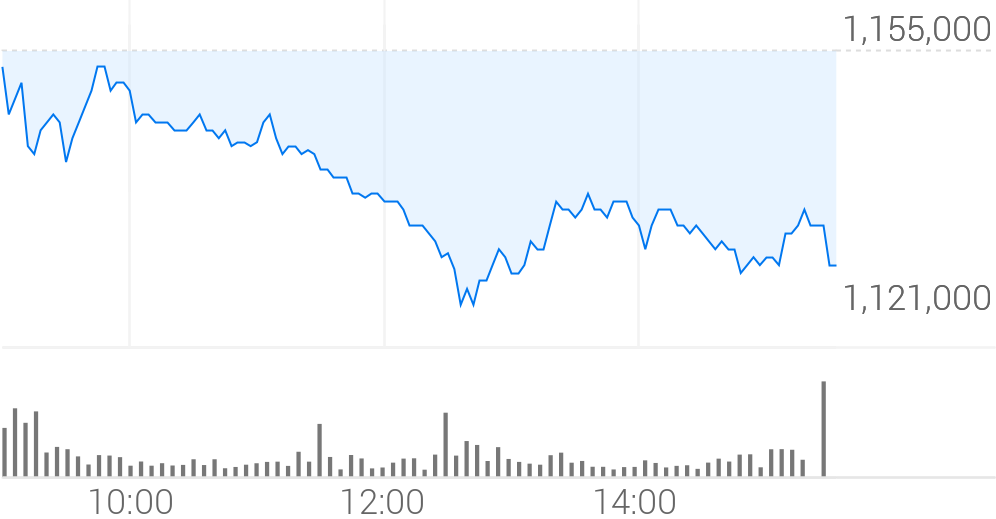

2️⃣ 주가 흐름 및 주요 가격대 분석

SK하이닉스 주가는 강한 상승 이후 매크로 변수로 단기 조정을 거친 뒤 재상승을 시도하는 흐름이다. 전반적인 상승 추세는 유지되고 있으며, 밸류에이션 지지선에서 반등이 나타난 점이 중요하다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 1,000,000원대 | 단기 하방 지지 |

| 중간 저항 | 1,150,000원대 | 매물 소화 구간 |

| 핵심 저항 | 1,300,000원 | 목표가 |

| 확장 구간 | 1,400,000원 이상 | 실적 반영 구간 |

현재는 상승 추세 유지 속 재상승 초기 구간이다.

3️⃣ DRAM·NAND 가격 급등과 수익성 폭발

SK하이닉스의 핵심 투자 포인트는 메모리 가격 상승이다. DRAM과 NAND 가격이 각각 큰 폭으로 상승하면서 수익성이 급격히 개선되고 있다. 특히 DRAM 부문 영업이익률이 80%에 근접할 것으로 예상되며, 이는 역사적 최고 수준이다. NAND 역시 흑자 전환 이후 빠르게 수익성이 개선되며 DRAM과의 격차를 줄이고 있다. 이러한 구조는 매출 성장뿐 아니라 이익 레버리지 효과를 극대화시키는 요인이다. 메모리 업황이 상승 국면에 진입하면서 실적 증가 속도는 더욱 가속화될 가능성이 높다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 강한 상승 추세가 유지되고 있는 종목이다. 이동평균선은 정배열 상태를 유지하며 중장기 상승 흐름이 이어지고 있다. 최근 조정은 과열 해소 과정으로 해석되며, 다시 상승 에너지를 축적하는 구간이다. RSI 역시 과열 이후 정상화되며 재상승 여력을 확보하고 있다. 단기적으로는 1,150,000원 돌파 여부가 중요하며, 돌파 시 목표가인 1,300,000원까지 상승 여력이 확대될 수 있다. 현재 구간에서는 눌림목 매수와 추세 추종 전략이 유효하다.

5️⃣ AI·메모리 사이클 확대와 밸류에이션 상승

SK하이닉스는 AI 반도체 시대의 핵심 수혜 기업으로, 메모리 수요 증가와 함께 구조적인 성장 국면에 진입하고 있다. 특히 HBM과 고부가 메모리 시장 확대는 향후 실적 성장을 더욱 가속화할 요인이다. 단기적으로는 매크로 변수에 따른 변동성이 존재할 수 있지만, 중장기적으로는 실적 증가와 함께 밸류에이션 상승이 동시에 진행될 가능성이 높다. 현재는 슈퍼사이클 초입 구간으로, 실적 중심의 주가 상승 흐름이 이어질 것으로 기대된다.