- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

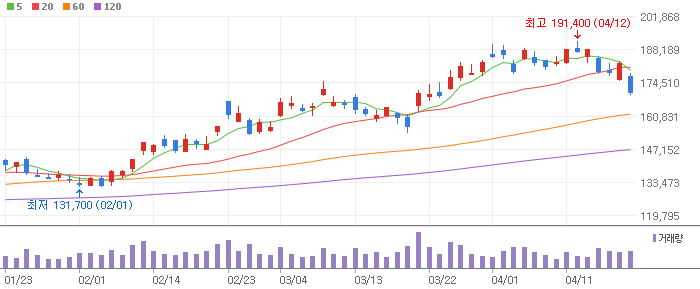

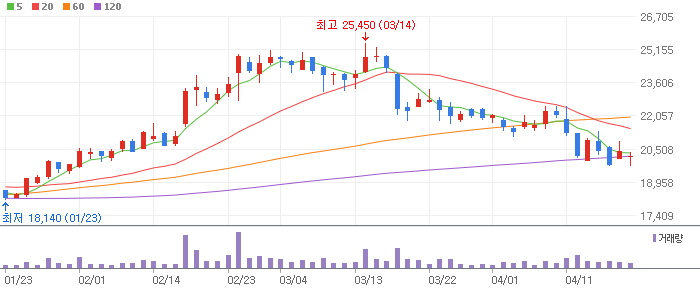

BGF리테일 – 생활밀착형 유통채널의 선두주자

BGF리테일은 1~2인 가구 증가와 방한 외국인 소비 확대에 힘입어 안정적인 실적 성장이 예상된다. 2026년 2분기 매출액은 2조4,000억원으로 전년 대비 4.6%, 영업이익은 764억원으로 10.1% 증가할 전망이다. 흥국증권은 투자의견 BUY와 목표주가 180,000원을 유지했으며, 현재 주가 대비 약 40.8%의 상승여력을 제시했다. 일봉 차트에서는 단기 급등 이후 거래량이 감소하는 구간에서 지지선 형성 여부가 중요하다. 이동평균선 위에서 저점을 높이는 흐름이 이어진다면 상승 추세가 유지될 수 있다. 편의점 매출 성장과 영업이익 개선, 주주환원 정책을 고려하면 중장기 주가 전망은 긍정적이지만 고점 추격보다는 조정 시 분할매수 전략이 적절하다.

BNK금융지주 – 3분기 실적 회복과 주주환원 기대

BNK금융지주는 2분기 순이익이 시장 기대치를 밑돌 것으로 예상되지만 3분기부터 순이자마진 개선과 충당금 감소가 나타날 전망이다. 유안타증권은 투자의견 BUY와 목표주가 24,500원을 유지했으며, 현재 주가 대비 상승여력은 약 34.9%다. 2026년 총주주환원율은 47%로 예상돼 은행주 배당 투자와 자사주 매입 수혜도 기대된다. 일봉 차트에서는 금융주 강세 이후 단기 차익실현 매물이 출회될 수 있어 20일 이동평균선 지지 여부를 확인할 필요가 있다. 거래량을 동반한 전고점 돌파가 나타나면 추가 상승 모멘텀이 강화될 수 있다. 기업가치 제고 계획과 배당 확대 기대가 유효해 중장기 보유 관점이 가능하지만 금리와 건전성 지표 변화는 점검해야 한다.

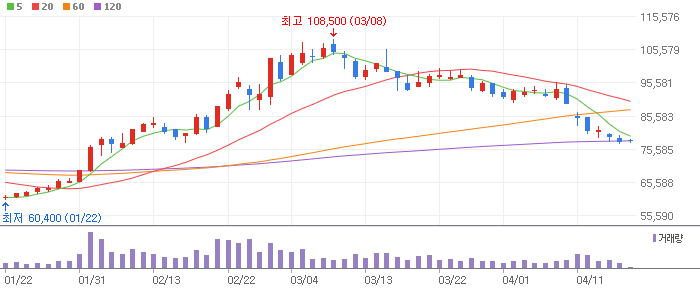

DL이앤씨 – 실적 우려를 넘는 높은 주가 상승여력

DL이앤씨는 2026년 2분기 영업이익이 시장 컨센서스를 웃돌 것으로 예상되며, 낮은 판관비와 일회성 이익이 실적 개선에 기여할 전망이다. 키움증권은 사우디 과세당국 관련 불확실성을 반영해 목표주가를 143,000원에서 120,000원으로 하향했지만 투자의견 BUY를 유지했다. 목표가 기준 상승여력은 약 99%로 건설주 가운데 높은 수준이다. 일봉 차트에서는 악재 반영 이후 낙폭을 회복하는 기술적 반등 여부가 핵심이다. 단기 이동평균선이 중기선을 상향 돌파하고 거래량이 증가한다면 추세 전환 가능성이 커질 수 있다. 해외 수주와 원전·데이터센터 프로젝트가 향후 주가 상승 재료지만, 저항선 돌파 전까지는 분할매수와 비중 관리가 필요하다.

F&F – 내수 회복과 외국인 소비 증가 수혜

F&F는 국내 소비 회복과 외국인 관광객 증가, 위안화 강세 효과가 실적 성장으로 연결될 전망이다. 2026년 2분기 매출액은 4,066억원으로 전년 대비 7.3%, 영업이익은 969억원으로 15.4% 증가할 것으로 추정된다. 유진투자증권은 투자의견 BUY와 목표주가 100,000원을 유지했으며, 현재 주가 대비 상승여력은 약 25.2%다. 일봉 차트에서는 중장기 하락 추세선을 돌파하는지 확인하는 것이 중요하다. 주가가 주요 이동평균선 위에 안착하고 거래량까지 증가하면 패션주 투자심리 회복과 함께 추가 상승이 가능하다. 테일러메이드 지분 매각이나 연결 편입은 목표주가 상향 요인이 될 수 있으나 소비 경기 둔화와 중국 매출 변동성은 위험 요인이다.

GKL – 외국인 관광객 증가로 안정적 실적 성장

GKL은 서울 도심에 위치한 외국인 전용 카지노 경쟁력을 바탕으로 인바운드 관광객 증가의 직접적인 수혜가 예상된다. 2026년 2분기 매출액은 1,146억원으로 전년 대비 14%, 영업이익은 239억원으로 50% 증가하며 시장 전망에 부합할 것으로 보인다. NH투자증권은 목표주가를 17,000원에서 16,000원으로 낮췄지만 BUY 의견을 유지했으며 상승여력은 약 55.3%다. 일봉 차트에서는 장기간 조정 이후 바닥권 거래량 증가와 단기 이동평균선 회복 여부가 중요하다. 전고점 돌파 전까지 박스권 등락이 이어질 수 있으므로 지지선 부근 분할매수가 유리하다. 중국인 관광객 회복과 카지노 드롭액 증가가 확인되면 주가 재평가 가능성이 있다.

GS건설 – 주택 수주 회복과 목표주가 상향

GS건설은 주택·건축 부문의 수익성 회복과 도시정비사업 수주 확대를 기반으로 기업가치 정상화가 진행되고 있다. 교보증권은 2026년 2분기 매출액 2조7,000억원, 영업이익 1,168억원을 전망하며 목표주가를 24,000원에서 34,000원으로 41.7% 상향했다. 현재 주가 대비 상승여력은 약 15.4%다. 일봉 차트에서는 목표주가 상향 이후 단기 상승폭이 커질 경우 과열 지표와 거래량 변화를 함께 확인해야 한다. 20일 이동평균선 위에서 상승 추세가 유지되면 전고점 재도전이 가능하지만 이탈 시 단기 조정이 나타날 수 있다. 데이터센터와 플랜트, 원전 수주가 가시화될 경우 건설주 밸류에이션 재평가가 이어질 전망이다.

GS피앤엘 – 실적 레버리지와 인바운드 성수기 기대

GS피앤엘은 호텔 객실점유율과 평균 객실단가가 동반 상승하면서 강한 영업 레버리지 효과가 기대된다. 2026년 2분기 매출액은 1,605억원으로 전년 대비 43%, 영업이익은 255억원으로 120% 증가할 전망이다. NH투자증권은 목표주가를 81,000원에서 66,000원으로 낮췄지만 업종 내 최선호주와 BUY 의견을 유지했다. 목표가 기준 상승여력은 약 52.1%다. 일봉 차트에서는 급락 이후 저점 형성과 거래량 회복 여부가 핵심이며, 단기 이동평균선 골든크로스가 나타나면 기술적 반등 가능성이 커진다. 외국인 관광객 성수기 진입과 호텔 실적 개선은 긍정적이지만 상장 초기 종목 특유의 높은 변동성을 고려해 분할매수 전략이 필요하다.

HD현대일렉트릭 – 수주 확대와 장기 실적 가시성 강화

HD현대일렉트릭은 초고압 변압기뿐 아니라 배전기기와 회전기기, 데이터센터 패키지로 성장 영역을 확대하고 있다. 2026년 2분기 매출액은 1조1,077억원으로 전년 대비 22.2%, 영업이익은 2,903억원으로 38.8% 증가할 전망이다. 유안타증권은 투자의견 BUY와 목표주가 1,450,000원을 유지했으며, 현재 주가 대비 상승여력은 약 84%다. 일봉 차트에서는 장기 상승 추세가 유지되는 가운데 단기 급등에 따른 이격도 확대를 주의해야 한다. 거래량 감소를 동반한 조정은 추세 훼손보다 매물 소화 과정으로 볼 수 있지만 주요 중기 이동평균선 이탈 시 변동성이 확대될 수 있다. 수주 가이던스 상향과 고단가 수주잔고를 고려하면 장기 주가 전망은 긍정적이다.

HD현대중공업 – 엔진 생산능력 확대와 수주 모멘텀

HD현대중공업은 조선 본업의 견조한 수익성에 데이터센터용 엔진, 부유식 데이터센터와 소형모듈원전 관련 성장 동력이 더해지고 있다. SK증권은 2026년 2분기 실적이 시장 예상치에 부합할 것으로 전망하며 투자의견 매수와 목표주가 970,000원을 유지했다. 목표가 기준 상승여력은 약 99%로, 증권사 평균 목표주가 913,400원보다도 높은 수준이다. 일봉 차트에서는 장기 상승 이후 가격 조정 과정에서 주요 이동평균선의 지지 여부가 중요하다. 거래량 감소를 동반한 눌림목은 추세 훼손보다 매물 소화 구간으로 해석할 수 있다. 전고점 돌파 시 추가 상승이 가능하지만 조선주 변동성이 큰 만큼 지지선 부근 분할매수 전략이 적절하다.

HK이노엔 – 쉬어 가는 실적과 글로벌 성과 기대

HK이노엔은 2026년 2분기 영업이익이 시장 컨센서스를 약 6% 하회할 것으로 예상되지만, 케이캡의 글로벌 사업 확대가 중장기 주가 전망을 좌우할 핵심 변수다. 한국투자증권은 목표주가를 70,000원에서 58,000원으로 17.1% 하향했으나 투자의견 매수를 유지했다. 현재 주가 대비 상승여력은 약 48.1%이며, 증권사 평균 목표가 64,462원보다는 보수적인 전망이다. 일봉 차트에서는 단기 하락 추세선 돌파와 거래량 회복 여부를 확인해야 한다. 주가가 20일 이동평균선을 회복한 뒤 저점을 높이면 기술적 반등 가능성이 커질 수 있다. 단기 실적보다 해외 허가와 기술수출 성과를 확인하며 분할 접근하는 전략이 유효하다.

HL만도 – 휴머노이드와 공급망 재편 수혜 기대

HL만도는 자동차 전장과 자율주행 부품에 이어 휴머노이드 로봇 관련 액추에이터 사업 기대가 확대되고 있다. 대신증권은 2026년 2분기 매출액 2조5,000억원, 영업이익 1,022억원을 전망하며 시장 기대에 부합하는 실적을 예상했다. 목표주가는 100,000원에서 80,000원으로 낮아졌지만 투자의견 BUY를 유지했고, 현재 주가 대비 상승여력은 약 68.1%다. 일봉 차트에서는 급락 이후 바닥권 거래량 증가와 단기 이동평균선 골든크로스 여부가 핵심이다. 주요 저항선을 거래량과 함께 돌파하면 추세 전환 가능성이 커질 수 있다. 북미 휴머노이드 양산과 미·중 공급망 재편은 장기 성장 재료지만 단기 변동성을 고려한 분할매수가 필요하다.

JB금융지주 – 높은 ROE와 주주환원 매력

JB금융지주는 은행 업종 내 높은 자기자본이익률과 적극적인 주주환원 정책에도 불구하고 밸류에이션 저평가가 이어지고 있다. 흥국증권은 2026년 2분기 지배주주순이익을 2,163억원으로 전망하며 시장 예상치에 부합할 것으로 분석했다. 총주주환원율은 50.4%로 예상되며 목표주가는 41,000원에서 36,500원으로 하향됐다. 현재 주가 대비 상승여력은 약 30.4%다. 일봉 차트에서는 은행주 상승 이후 단기 차익실현 매물과 20일 이동평균선 지지 여부를 살펴야 한다. 전고점 부근에서 거래량이 증가하면 추가 상승 신호가 될 수 있다. 배당 투자와 자사주 소각 기대가 유효해 조정 시 중장기 분할매수 후보로 접근할 수 있다.

JYP Ent. – 스트레이키즈 활동 재개가 실적 반등 열쇠

JYP Ent.는 스트레이키즈 활동 공백으로 2026년 2분기 실적이 다소 부진할 전망이지만, 월드투어 재개와 MD 매출 확대를 통해 중장기 성장세를 회복할 것으로 예상된다. 다올투자증권은 2분기 매출액 2,010억원, 영업이익 409억원을 전망했다. 업종 밸류에이션 하락을 반영해 목표주가는 87,000원에서 80,000원으로 낮췄지만 BUY 의견을 유지했으며 상승여력은 약 61.1%다. 일봉 차트에서는 하락 추세선 돌파와 거래량 동반 여부가 중요하다. 단기 이동평균선이 중기선을 상향 돌파하면 기술적 반등이 강화될 수 있다. 아티스트 활동 일정과 음반·공연 판매량을 확인하며 저점 분할매수 관점으로 접근할 필요가 있다.

KB금융 – 자사주 매입과 실적 발표 전 변동성 주의

KB금융은 견조한 순이익과 높은 자본비율, 대규모 자사주 매입을 바탕으로 대표적인 주주환원 금융주로 평가된다. 유안타증권은 2026년 2분기 지배주주순이익을 1조8,306억원으로 전망하며 시장 컨센서스에 부합할 것으로 분석했다. 투자의견 BUY와 목표주가 225,000원을 유지했으며, 현재 주가 대비 상승여력은 약 20.8%다. 일봉 차트에서는 자사주 매입 종료와 실적 발표를 앞두고 단기 변동성이 확대될 수 있다. 상승 추세가 유지되더라도 거래량 급증과 장대 음봉이 나타나면 차익실현 신호로 해석할 필요가 있다. CET1 비율과 추가 주주환원 규모가 확인되면 중장기 주가 재평가가 가능하므로 조정 구간 분할매수가 유효하다.

KT – 주가 하방과 주주환원 매력이 견고한 통신주

KT는 2026년 2분기 영업이익이 시장 기대치를 밑돌 가능성이 있지만, 하반기 통신 본업 회복과 데이터센터 사업 확장이 새로운 성장 동력으로 평가된다. 한국투자증권은 투자의견 매수와 목표주가 77,000원을 유지했으며, 현재 주가 대비 상승여력은 약 46.1%다. 최근 주가 조정으로 배당수익률과 밸류에이션 매력이 다시 높아졌다는 분석이다. 일봉 차트에서는 중장기 상승 추세 안에서 단기 조정이 진행되는지 확인해야 한다. 주요 이동평균선 부근에서 거래량이 줄며 지지받는다면 추가 상승을 위한 눌림목으로 볼 수 있다. 안정적인 현금흐름과 배당, 자사주 정책을 고려하면 장기 투자 포트폴리오의 방어주로 접근할 수 있다.

KT&G – 안정적인 해외 성장과 주주환원 확대

KT&G는 불안정한 대외 환경에서도 해외 담배 사업의 안정적인 성장을 바탕으로 견조한 이익을 이어갈 전망이다. LS증권은 2026년 2분기 매출액 1조6,687억원, 영업이익 3,957억원을 예상했으며 영업이익률은 23.7%로 추정했다. 투자의견 BUY와 목표주가 230,000원을 유지했고, 현재 주가 대비 상승여력은 약 32%다. 일봉 차트에서는 장기 상승 이후 단기 이격도가 확대됐는지 점검할 필요가 있다. 주가가 20일 이동평균선 위에서 저점을 높이면 상승 추세가 유지되는 것으로 판단할 수 있다. 하반기 실적 기저 부담은 있지만 배당과 자사주 소각 확대가 주가 하방을 지지해 조정 시 중장기 매수 접근이 가능하다.

LG씨엔에스 – 안정적인 성장과 AX 수혜 기대

LG씨엔에스는 2026년 2분기 매출액 1조5,574억원, 영업이익 1,220억원이 예상된다. AX 투자비 증가로 수익성은 다소 낮아지지만 AI 에이전트, 스마트팩토리, 로봇 전환 시장 확대에 따른 중장기 수혜가 기대된다. 목표주가는 12만5,000원으로 평균 컨센서스보다 높다. 일봉 차트에서는 단기 이동평균선 회복과 거래량 증가 여부가 중요하며, 전고점 돌파 시 상승 추세가 강화될 수 있다.

LG에너지솔루션 – ESS와 소형전지 중심의 실적 회복

LG에너지솔루션은 2분기 매출액 7조6,000억원, 영업이익 1,133억원을 기록하며 흑자 전환했지만 시장 기대치는 하회했다. ESS 출하 지연과 고객사 보상금 이연이 원인이나 소형전지와 ESS 판매 증가 추세는 유지되고 있다. 대신증권 목표주가는 55만원이다. 기술적 분석상 주가가 중장기 이동평균선 위에 안착하는지가 핵심이며, 거래량을 동반한 저항선 돌파 시 추가 상승 가능성이 높아진다.

LG유플러스 – 배당과 자사주가 만드는 안정적 성장

LG유플러스는 2분기 매출액 4조원, 영업이익 3,098억원으로 시장 전망치를 웃돌 가능성이 크다. 비용 효율화와 안정적인 통신 매출에 더해 자사주 매입, 배당 확대가 주가 재평가 요인이다. 목표주가는 2만1,000원으로 제시됐다. 일봉 차트에서는 단기 급등 이후 지지선 확인이 필요하며, 이동평균선 정배열이 유지될 경우 배당주와 저평가주 투자 수요가 이어질 수 있다.

LG전자 – 엔비디아 AI 동맹과 로봇 사업 확대

LG전자는 엔비디아와 AI 데이터센터 냉각, 피지컬 AI, 자율주행 분야 협력을 확대하고 있다. 냉각수분배장치와 액침냉각, 로봇 공동개발, 차량용 인포테인먼트 사업이 새로운 성장동력으로 평가된다. 교보증권 목표주가는 35만원으로 증권사 평균보다 높다. 차트상 상승 추세선과 주요 이동평균선 지지가 중요하며, 전고점 돌파 시 AI·로봇 테마 중심의 추가 주가 상승이 가능하다.

LG화학 – 양극재 실적 개선은 4분기부터

LG화학은 2분기 영업이익 3,491억원으로 전분기 대비 흑자 전환이 예상된다. 석유화학 부문의 원가 개선과 배터리 보조금 효과가 긍정적이지만 양극재 사업은 낮은 가동률로 회복이 지연되고 있다. 목표주가는 43만원이다. 3분기 말부터 양극재 가동률 상승과 LG에너지솔루션 지분 매각이 투자 모멘텀으로 작용할 전망이다. 기술적으로는 장기 하락 추세선 돌파와 거래량 회복 여부를 확인할 필요가 있다.

LIG디펜스앤에어로스페이스 – 수출 확대와 수익성 개선

LIG디펜스앤에어로스페이스는 2분기 매출액 1조1,246억원, 영업이익 1,284억원으로 시장 예상치를 웃돌 전망이다. UAE 수출 매출과 우호적인 환율, 내수 양산 확대가 수익성 개선을 이끌고 있다. 목표주가는 기존 69만원에서 105만원으로 상향됐다. 일봉 차트는 강한 상승 추세가 이어지는 가운데 단기 과열 가능성도 존재한다. 조정 시 주요 이동평균선 지지 여부가 방산주 투자 전략의 핵심이다.

LS – 전력 인프라 성장과 자회사 가치 재평가

LS는 글로벌 전력 수요 증가와 전력망 투자 확대로 장기 성장성이 부각되고 있다. LS전선 등 비상장 자회사의 가치가 장부가보다 높게 평가될 가능성이 커 지주회사 할인 축소도 기대된다. BNK투자증권 목표주가는 50만원으로 상향됐다. 차트에서는 하락 추세를 벗어나 중기 이동평균선 위로 안착하는지가 중요하다. 거래량을 동반한 박스권 상단 돌파 시 전력설비 관련주 중심의 추세 전환이 가능하다.

LS ELECTRIC – 수주 증가가 이익 성장으로 연결

LS ELECTRIC은 2분기 매출액 1조4,884억원, 영업이익 1,654억원으로 실적 성장이 예상된다. 배전반과 초고압변압기 매출 확대, 전력 인프라 수주 증가가 이익률 개선을 이끌고 있다. 목표주가는 30만원이며 신규 수주 가이던스 상향 가능성도 존재한다. 기술적 분석상 상승 이동평균선이 유지되고 있으나 단기 변동성에 유의해야 한다. 거래량 증가와 전고점 돌파 시 추가 주가 상승이 기대된다.

NAVER – AI 신사업으로 성장성 확대

NAVER는 AI 팩토리와 데이터센터 사업 확대가 중장기 성장동력으로 평가된다. 투자비 증가로 단기 이익률은 둔화되지만 매출 성장세는 견조하다. 목표주가는 29만원이다. 일봉 차트는 주요 이동평균선 지지 여부가 중요하며 AI 모멘텀 확대 시 재평가가 기대된다.

NHN KCP – 온라인 결제 성장 지속

NHN KCP는 쿠팡과 대형 가맹점 확대, 해외 결제 증가로 실적 개선이 이어질 전망이다. 목표주가는 2만2천원이다. 차트는 박스권 돌파 시도가 이어지고 있으며 거래량 증가 시 추가 상승 가능성이 높다. 전자결제 관련주 관심이 이어질 전망이다.

NH투자증권 – 실적과 배당 매력 부각

NH투자증권은 브로커리지 확대와 운용 실적 개선으로 컨센서스를 웃도는 실적이 예상된다. 목표주가는 4만4천원이며 높은 배당수익률도 강점이다. 일봉 차트는 상승 추세를 유지하고 있으며 증권주 투자심리 개선이 기대된다.

POSCO홀딩스 – 철강 회복과 2차전지 기대

POSCO홀딩스는 철강 가격 회복과 이차전지 소재 사업 성장에 주목받고 있다. 목표주가는 52만원이다. 단기 실적은 다소 부진하지만 하반기 개선 기대가 유효하다. 기술적으로는 장기 추세선 회복 여부가 핵심이다.

S-Oil – 정제마진 개선 수혜

S-Oil은 정제마진 강세와 OSP 하락 효과가 실적 개선을 이끌 전망이다. 목표주가는 17만5천원이다. 샤힌 프로젝트 기대감도 긍정적이다. 차트는 상승 추세가 이어지고 있으며 단기 조정 후 재상승 가능성이 높다.

SK이노베이션 – 정유 강세와 배터리 변수

SK이노베이션은 정유 부문 호실적이 이어지고 있으나 배터리 구조조정 이슈는 부담이다. 목표주가는 17만원이다. 일봉 차트는 저점이 높아지는 흐름이며 구조조정 불확실성 해소 시 주가 반등이 기대된다.

SK텔레콤 – 실적 정상화와 AI 성장

SK텔레콤은 사이버 침해 영향에서 벗어나 실적 정상화가 진행되고 있다. 데이터센터와 AI 사업 확대도 긍정적이다. 목표주가는 11만8천원이다. 차트는 상승 추세를 유지하며 배당 매력도 높다.

SK하이닉스 – AI 메모리 성장 지속

SK하이닉스는 HBM과 AI 메모리 수요 확대에 힘입어 장기 성장성이 부각된다. 목표주가는 330만원이다. 장기 공급계약 확대가 실적 안정성을 높이고 있다. 일봉 차트는 강한 상승 추세를 유지하고 있으며 신고가 흐름 지속 여부가 핵심이다.

SNT모티브 – 실적·로봇 신사업·주주환원의 삼박자

SNT모티브는 2026년 2분기 매출액 2,463억원, 영업이익 270억원으로 시장 기대치에 부합하는 실적이 예상된다. 방산과 반도체 관련 제품 비중 확대를 통해 11% 수준의 안정적인 영업이익률을 유지할 전망이다. 그룹 내 로봇사업 전담 가능성과 분기배당 정책도 기업가치 재평가 요인이다. 대신증권 목표주가는 4만5,000원으로 제시됐다. 일봉 차트에서는 장기 이동평균선 회복과 거래량 증가 여부가 중요하며, 박스권 상단 돌파에 성공할 경우 로봇 관련주와 고배당주 수급이 동시에 유입될 수 있다.

SOOP – 후원 매출 반등과 신규 콘텐츠 확보가 관건

SOOP은 2분기 매출액 1,135억원, 영업이익 250억원으로 전분기 대비 실적 반등이 예상된다. 후원 매출 회복은 긍정적이지만 특정 콘텐츠 의존도가 높고 신규 흥행 콘텐츠가 부족하다는 점은 중장기 성장성의 부담이다. 배구단 인수에 따른 비용 증가와 수익성 개선 여부도 확인해야 한다. 신한투자증권은 목표주가를 7만원으로 낮췄다. 기술적 분석상 장기간 이어진 하락 추세선 돌파가 우선 필요하며, 거래량을 동반한 중기 이동평균선 회복 전까지는 단기 반등 중심의 보수적인 투자전략이 적절하다.

iM금융지주 – 자사주 매입과 주주환원 확대 기대

iM금융지주는 2분기 지배주주순이익 1,460억원으로 시장 전망치에 부합할 것으로 예상된다. 순이자마진 회복에 따라 핵심이익 개선이 이어지고 있으며, 2026년 총주주환원율은 41.3% 수준으로 전망된다. 추가 자사주 매입과 CET1 비율 상승은 향후 배당 확대 가능성을 높이는 요인이다. 흥국증권 목표주가는 2만5,000원이다. 일봉 차트에서는 상승 이동평균선이 유지되고 있으나 단기 급등 구간에서는 조정 가능성도 있다. 조정 시 이전 돌파 가격대를 지지하면 은행주와 고배당주 중심의 상승 추세가 이어질 가능성이 높다.

고영 – AI 서버 투자 확대에 따른 실적 성장

고영은 2026년 2분기 매출액 753억원, 영업이익 111억원으로 큰 폭의 실적 성장이 예상된다. 글로벌 AI 서버 설비투자 확대에 따라 검사장비 수요가 늘고 있으며, 전장 부문의 회복과 우주·방산을 포함한 IoT 사업 성장도 긍정적이다. 신한투자증권 목표주가는 4만7,000원으로 유지됐다. 기술적 분석상 주가는 중장기 상승 추세를 형성하는 과정으로 판단된다. 다만 단기 이격도가 커질 경우 변동성이 확대될 수 있으므로 20일선과 60일선 지지 여부를 확인할 필요가 있다. AI 반도체 장비주 수급이 유지되면 추가 상승 여력도 유효하다.

금호석유화학 – 부타디엔 가격이 좌우하는 실적과 주가

금호석유화학은 2분기 매출액 2조1,000억원, 영업이익 1,729억원으로 전분기 대비 큰 폭의 실적 개선이 예상된다. 저가 원재료 투입에 따른 래깅 효과가 이익 증가를 이끌었지만 최근 부타디엔 가격 하락으로 역래깅 부담이 발생할 가능성이 있다. 유안타증권은 목표주가를 17만원으로 하향했다. 일봉 차트에서는 장기 저항선을 돌파한 뒤 안착하는지가 중요하다. 부타디엔 가격이 다시 반등할 경우 합성고무 스프레드 개선과 함께 주가 상승 모멘텀이 강화될 수 있지만, 원재료 가격 하락이 지속되면 박스권 흐름이 이어질 가능성이 있다.

금호타이어 – 해외 판매 성장과 광주공장 부지 가치

금호타이어는 2분기 매출액 1조3,000억원, 영업이익 1,455억원으로 시장 전망치에 부합하는 실적이 예상된다. 미국과 유럽 판매 개선, 중국 시장 반등, 우호적인 환율 효과가 외형 성장을 뒷받침하고 있다. 광주공장 부지 매각이 현실화되면 신규 투자 여력과 재무구조 개선이 가능하다. 대신증권 목표주가는 8,300원이다. 기술적으로는 상승 후 매물 소화 구간에 진입한 모습이며, 단기 이동평균선 지지가 유지되면 추가 상승 시도가 가능하다. 다만 목표가와 현재 주가의 차이가 크지 않아 실적보다 부지 매각 진행 상황이 주가 방향성을 좌우할 전망이다.

기아 – 실적 대비 저평가와 높은 배당 매력

기아는 2026년 2분기 매출액 32조원, 영업이익 2조7,000억원으로 견조한 실적을 기록할 전망이다. 자동차 본업의 높은 수익성에 로봇과 소프트웨어 중심 차량 사업 가치가 추가되며 기업가치 상승이 기대된다. 예상 주당배당금 7,500원을 적용하면 5%대 배당수익률도 가능하다. 대신증권 목표주가는 25만5,000원이다. 일봉 차트는 조정 이후 중기 이동평균선 지지를 확인하는 구간이다. 거래량을 동반해 이전 고점을 돌파하면 자동차주 재평가와 주주환원 기대가 맞물리며 추가 상승 추세가 형성될 가능성이 높다.

기업은행 – 분기배당 도입과 밸류에이션 격차 축소

기업은행은 2분기 지배주주순이익 6,502억원으로 시장 전망치를 다소 밑돌 것으로 예상된다. 순이자마진 개선 속도가 예상보다 느리고 판관비가 증가한 영향이다. 다만 분기배당을 도입하며 주주친화적인 배당정책 강화 의지를 보여줬다는 점은 긍정적이다. 유안타증권 목표주가는 2만5,500원이다. 기술적 분석상 주가는 장기 상승 추세를 유지하고 있으며 조정 시 60일선 부근의 지지 여부가 중요하다. 시중은행과의 주가순자산비율 격차가 축소될 경우 고배당 은행주로서 추가적인 밸류에이션 상승이 가능할 전망이다.

넷마블 – 신작 성과 확인이 필요한 실적 회복 구간

넷마블은 2026년 2분기 매출액 7,237억원, 영업이익 772억원으로 전분기 대비 개선되지만 시장 기대치는 밑돌 전망이다. 상반기 출시한 신작들의 성과가 예상보다 낮아 하반기 게임 매출 전망도 보수적으로 반영됐다. 교보증권은 목표주가를 기존 7만8,000원에서 6만1,000원으로 하향했지만 현재 주가 대비 상승여력은 남아 있다. 일봉 차트에서는 장기 하락 이후 저점 형성 여부가 핵심이며, 거래량을 동반한 60일 이동평균선 돌파가 필요하다. 하반기 신작보다 2027년 대형 라인업이 구체화될 때 게임주 투자심리와 주가전망이 본격적으로 개선될 가능성이 높다.

대우건설 – AI 인프라 수주와 실적 개선 기대

대우건설은 주택건축 부문의 높은 수익성을 바탕으로 2분기 영업이익이 시장 컨센서스를 웃돌 것으로 예상된다. LNG 플랜트, 원전, 데이터센터 등 AI 인프라 확대에 필요한 건설 경쟁력을 갖추고 있어 중장기 수주 모멘텀도 유효하다. 키움증권은 목표주가를 기존 7,700원에서 2만3,000원으로 대폭 상향했다. 최근 주가 조정으로 밸류에이션 부담도 완화된 상태다. 기술적 분석상 일봉 차트는 급등 이후 가격 조정을 거치며 지지선을 확인하는 구간이다. 20일선과 이전 돌파 가격대를 지켜낸다면 건설주와 원전 관련주 수급을 바탕으로 추세 재상승을 시도할 수 있다.

대웅제약 – 톡신 수출 증가로 실적 기대치 상회

대웅제약은 2026년 2분기 매출액 4,405억원, 영업이익 661억원으로 시장 기대치를 웃도는 실적이 예상된다. 우호적인 환율과 미국 관세 발효 전 보툴리눔 톡신 조기 선적이 단기 실적 증가를 이끌 전망이다. 삼성증권은 투자의견 매수와 목표주가 21만원을 유지했다. 최근 장기간 주가가 부진했던 만큼 실적 대비 밸류에이션 매력도 높아지고 있다. 일봉 차트에서는 하락 추세선 돌파와 중기 이동평균선 회복이 중요한 기술적 신호다. 거래량을 동반해 주요 매물대를 넘어설 경우 제약·바이오주 투자심리 회복과 함께 단기 주가 반등이 이어질 가능성이 있다.

대한유화 – 정기보수 이후 2027년 성장성에 주목

대한유화는 2분기 매출액 9,864억원, 영업이익 185억원으로 전분기 대비 수익성이 크게 둔화될 전망이다. 에틸렌 스프레드 약세와 4분기 대규모 정기보수, 나프타 조달 변화가 단기 실적 부담으로 작용한다. 유안타증권은 목표주가를 20만원에서 18만원으로 낮췄다. 다만 분리막용 폴리에틸렌 설비의 풀가동과 고수익 커패시터용 폴리프로필렌 성장은 2027년 실적 개선 요인이다. 기술적 분석상 일봉 차트는 장기 박스권 하단 지지가 중요하다. 정기보수 불확실성이 해소되고 거래량이 회복될 경우 석유화학 업황 회복 기대와 함께 중장기 주가전망도 개선될 수 있다.

대한전선 – 해저케이블과 HVDC 수주 확대

대한전선은 2026년 2분기 매출액 1조609억원, 영업이익 393억원으로 전년 대비 성장세를 이어갈 전망이다. 초고압 전력망과 해저케이블 매출 확대가 실적 개선을 이끌고 있으며, 호주 AI 데이터센터 전력망 수주로 사업 영역도 확장되고 있다. 유안타증권 목표주가는 6만원으로 유지됐으며 증권사 평균 목표가보다 높은 수준이다. 일봉 차트는 급등 이후 조정 국면으로 단기 변동성이 큰 편이다. 기술적으로는 20일선과 60일선 지지 여부가 중요하며, 거래량이 다시 증가하면서 전고점을 돌파하면 전력설비·HVDC 관련주 가운데 강한 상승 추세를 재개할 가능성이 있다.

대한항공 – 프리미엄 여객과 화물 수요 강세

대한항공은 높은 유류비 부담에도 2분기 별도 영업이익 2,618억원을 기록하며 시장 예상치를 웃돌았다. 단거리와 장거리 국제선 수요가 모두 견조했고 프리미엄 여객과 항공 화물의 가격 비탄력성이 확인됐다. 하나증권은 2027년 연결 영업이익을 2조3,000억원으로 전망하며 목표주가를 3만8,000원에서 4만1,000원으로 상향했다. 일봉 차트는 중장기 이동평균선을 회복하는 흐름으로 거래량 증가가 동반되면 추가 상승 가능성이 있다. 유가와 환율 변동은 위험요인이지만 항공 수요가 유지될 경우 항공주 실적 개선과 주가 재평가가 이어질 전망이다.

더블유게임즈 – 신사업 성장과 높은 수익성 지속

더블유게임즈는 2분기 매출액 2,034억원, 영업이익 673억원으로 안정적인 실적 성장이 예상된다. 인수 자회사의 외형 성장과 AI 활용에 따른 비용 효율화로 영업이익률은 33% 수준을 유지할 전망이다. DDI 완전자회사화와 앱마켓 수수료 인하 효과도 향후 기업가치 상승 요인이다. 신한투자증권은 목표주가 10만원을 유지했다. 기술적 분석상 일봉 차트는 상승 추세 속에서 단기 매물 소화가 진행되는 모습이다. 중기 이동평균선 위에서 지지가 확인되면 게임주 가운데 실적 안정성과 주주환원 매력을 바탕으로 추가 주가 상승을 시도할 가능성이 높다.

두산퓨얼셀 – 미국 데이터센터 전력 공급 수혜

두산퓨얼셀은 4분기부터 미국 데이터센터에 인산형 연료전지 공급을 시작하며 해외 성장 국면에 진입할 전망이다. 초기 20MW 공급을 시작으로 미국 고객사가 3곳까지 확대됐으며 약 300MW 규모의 초도 계약과 추가 옵션 가능성도 거론된다. 데이터센터 전력 부족 문제가 심화되면서 빠른 설치가 가능한 연료전지 수요가 증가하고 있다. 유진투자증권은 목표주가를 8만원으로 제시했다. 일봉 차트는 큰 폭의 상승 이후 변동성이 확대된 구간이다. 60일선 지지와 거래량 재유입이 확인되면 AI 데이터센터 및 친환경 에너지 관련주로서 중장기 상승 추세가 이어질 수 있다.

롯데관광개발 – 최대 성수기 진입과 카지노 실적 성장

롯데관광개발은 2026년 2분기 매출액 1,936억원, 영업이익 503억원으로 전년 동기 대비 각각 23%, 52% 증가하며 시장 전망치에 부합할 것으로 예상된다. 카지노와 호텔 부문이 고르게 성장하는 가운데 중국인 관광객 수요가 집중되는 8~10월 최대 성수기 효과가 하반기 실적을 견인할 전망이다. NH투자증권은 목표주가를 2만2,000원으로 하향했지만 현재 주가 대비 상승여력은 유효하다. 일봉 차트에서는 중기 이동평균선 지지와 최근 형성된 매물대 돌파 여부가 중요하다. 외국인 입국자와 카지노 드롭액이 증가하면 여행·레저 관련주 수급과 함께 주가 상승 흐름이 이어질 가능성이 있다.

롯데렌탈 – 장단기 렌터카 본업의 안정적 성장

롯데렌탈은 2분기 매출액 7,799억원, 영업이익 870억원으로 전년 대비 각각 4.2%, 12.7% 성장할 전망이다. 장기렌터카 투입 대수가 꾸준히 증가하고 있으며 외국인 관광객과 국내 여행 수요 회복으로 단기렌터카 실적도 개선되고 있다. 중동 지역 수출 제한과 물류비 상승으로 중고차 수출은 감소하지만 해당 물량을 중고차 소매와 장기렌탈로 전환해 수익을 회수할 것으로 예상된다. 신한투자증권 목표주가는 4만3,000원이다. 기술적 분석상 일봉 차트는 중장기 상승 흐름 속 조정 구간으로, 60일선 지지와 거래량 회복이 확인되면 추가 상승을 시도할 수 있다.

롯데쇼핑 – 소비 회복과 백화점 이익 레버리지

롯데쇼핑은 2026년 2분기 매출액 3조4,390억원, 영업이익 1,133억원을 기록하며 영업이익이 전년 대비 178.8% 증가할 전망이다. 패션 매출 비중이 높은 백화점 사업은 소비 회복 시 영업 레버리지 효과가 크게 나타날 수 있으며, 홈플러스 점포 폐점에 따른 마트 부문의 반사수혜도 기대된다. 교보증권은 목표주가를 기존 20만원에서 22만원으로 상향했다. 일봉 차트에서는 급등 이후 단기 이격 조정 가능성을 확인해야 하지만 중기 이동평균선이 우상향하고 있다는 점은 긍정적이다. 주요 지지선을 유지하면 유통주 실적 개선과 자산가치 재평가를 바탕으로 추가 상승 가능성이 있다.

미래에셋증권 – 역대급 실적과 신사업 가치 재평가

미래에셋증권은 2분기 지배주주순이익 1조3,530억원으로 전년 동기 대비 235% 증가하며 시장 기대치에 부합할 전망이다. 국내 증시 거래대금 증가에 따른 브로커리지 호조와 주요 투자자산 가치 상승으로 약 1조원 중반 규모의 평가이익이 예상된다. 해외사업 확대, 투자 비즈니스 전환, 암호화폐 관련 신사업과 주주환원 강화도 장기 투자 포인트다. 키움증권 목표주가는 9만원이다. 일봉 차트는 급격한 상승 이후 가격 조정이 나타나는 구간으로 변동성이 높다. 20일선과 이전 고점 부근을 지지하면 증권주 주도주로서 재차 상승 추세를 이어갈 가능성이 있다.

백산 – 인도네시아 공장 정상화와 나이키 오더 회복

백산은 2026년 2분기 매출액 1,163억원, 영업이익 132억원으로 전년 대비 소폭 감소할 전망이다. 인도네시아 신공장 이전 이후 발생한 생산 수율 저하가 실적 부담으로 작용하고 있지만 3분기까지 수율이 85~90% 수준으로 안정되고 4분기부터는 대부분 정상화될 것으로 예상된다. 나이키의 신발 주문 회복과 축구화 신규 모델 채택, 차량 내장재 적용 차종 확대도 하반기 실적 개선 요인이다. 신한투자증권 목표주가는 2만원이다. 기술적으로는 장기 하락 추세선 돌파와 거래량 증가가 필요하며, 공장 정상화가 확인되면 저평가 소비재 부품주로서 주가 재평가가 가능하다.

산일전기 – AI 데이터센터 특수변압기 성장 지속

산일전기는 2분기 매출액 1,602억원, 영업이익 597억원으로 전년 대비 각각 24.9%, 29.2% 증가할 전망이다. 신재생에너지와 AI 데이터센터용 특수변압기 매출 확대가 외형 성장을 이끌며 영업이익률도 37% 수준의 높은 수익성을 유지할 것으로 예상된다. 블룸에너지향 수주가 반복 구조로 전환됐고 기존 프로젝트의 후속 발주 가능성도 남아 있다. 유안타증권 목표주가는 36만원이다. 일봉 차트는 큰 폭의 상승 이후 조정을 받는 구간으로 단기 이동평균선 이탈 여부가 중요하다. 중기 지지선에서 반등하면 전력기기와 AI 데이터센터 관련주 수급이 다시 유입될 가능성이 높다.

삼성E&A – 중동 재건과 뉴에너지 수주 모멘텀

삼성E&A는 2026년 2분기 매출액 2조5,015억원, 영업이익 2,048억원으로 전년 대비 성장하지만 시장 기대치는 소폭 밑돌 전망이다. 단기 실적보다 중동 에너지 인프라 재건 프로젝트와 수소, 탄소포집 등 뉴에너지 수주 확대가 중장기 주가 모멘텀으로 평가된다. 현대차증권은 목표주가를 기존 7만5,000원에서 6만1,000원으로 낮췄지만 투자의견 매수를 유지했다. 기술적 분석상 일봉 차트는 급등 이후 중기 조정이 진행되는 모습이다. 60일선과 이전 돌파 가격대를 지지하면 플랜트 수주 기대를 바탕으로 반등할 수 있으며, 대형 해외 프로젝트 구체화가 추세 상승의 핵심 조건이다.

삼성SDI – ESS 성장과 하반기 흑자 지속 전망

삼성SDI는 2분기 매출액 3조7,000억원, 영업이익 950억원으로 시장의 적자 전망을 크게 웃도는 실적이 예상된다. 관세 환급금 등 일회성 요인과 함께 북미 ESS 성장, 유럽 전기차 가동률 회복, 소형 BBU 수요 증가가 실적 개선을 뒷받침한다. 미국 전기차 생산라인의 ESS 전환이 진행되면서 4분기부터 가동률과 수익성이 안정될 전망이다. 유안타증권 목표주가는 91만3,000원이다. 일봉 차트에서는 장기 하락 추세를 벗어난 뒤 중기 이동평균선 안착 여부가 중요하다. 미국 AI 데이터센터용 ESS 수주가 확대되면 2차전지 관련주 가운데 강한 주가 재평가가 가능하다.

삼성바이오로직스 – 생산 확대와 생물보안법 수혜 기대

삼성바이오로직스는 2026년 2분기 매출액 1조3,174억원, 영업이익 5,981억원으로 시장 기대치에 부합할 전망이다. 파업에 따른 일부 생산 일정 지연은 3분기에 반영될 수 있지만 연내 생산이 가능해 연간 실적 영향은 제한적이다. 록빌 공장 매출 반영과 우호적인 원·달러 환율도 긍정적이다. 유안타증권 목표주가는 210만원으로 유지됐다. 일봉 차트에서는 장기 이동평균선 위 안착과 거래량 회복 여부가 중요하다. 미국 생물보안법으로 중국 바이오기업의 수주가 제한될 경우 글로벌 CDMO 수주 확대와 함께 중장기 주가 재평가가 가능하다.

삼성생명 – 삼성전자 지분가치와 계열사 모멘텀

삼성생명은 2분기 연결 지배주주순이익 7,654억원으로 전년과 비슷한 실적이 예상된다. 보험 본업의 성장보다 보유 중인 삼성전자 지분가치와 계열사 지배구조 변화 가능성이 주요 투자 포인트로 부각되고 있다. iM증권 목표주가는 38만원으로 유지됐으며 증권사 평균 목표가보다 높은 수준이다. 기술적 분석상 일봉 차트는 급등 이후 단기 매물 소화 구간에 진입한 모습이다. 20일선과 이전 돌파 가격대를 지지하면 추가 상승 흐름이 가능하지만 현재 주가와 목표가의 차이가 크지 않아 단기 추격매수보다는 조정 시 분할 접근이 유리하다.

삼성에스디에스 – 클라우드 성장과 AI 데이터센터 확대

삼성에스디에스는 2026년 2분기 매출액 3조7,013억원, 영업이익 2,421억원으로 컨센서스를 웃돌 전망이다. 클라우드와 공공·금융 부문 매출이 회복되고 있으며 삼성그룹의 외부 AI 모델 도입 확대에 따른 수혜도 기대된다. 회사는 2029년까지 총 235MW 규모의 AI 데이터센터를 구축하고 2031년에는 800MW 이상으로 확대할 계획이다. 유안타증권 목표주가는 29만원이다. 일봉 차트에서는 중기 이동평균선 정배열 전환 여부와 거래량 증가가 중요하다. AIDC 투자와 클라우드 매출이 본격화되면 IT서비스 관련주 가운데 밸류에이션 재평가 가능성이 높다.

삼성증권 – 거래대금 증가와 브로커리지 실적 성장

삼성증권은 국내 증시 거래대금 증가에 힘입어 2분기 브로커리지와 자산관리 부문의 이익 성장이 예상된다. 2026년 연간 이익은 1조8,000억원 수준으로 전망되며 높은 자기자본이익률과 배당 매력도 유지될 가능성이 크다. SK증권은 삼성증권을 증권업종 최선호주로 제시하며 목표주가 17만원을 유지했다. 일봉 차트는 중장기 상승 추세 속에서 단기 조정이 나타나는 모습이다. 60일 이동평균선과 이전 고점 부근을 지지하면 추가 상승이 가능하며, 증시 거래대금과 개인투자자 유입이 지속될 경우 증권주 주가전망도 긍정적이다.

삼성화재 – 높은 주주환원과 특별배당 기대

삼성화재는 2분기 지배주주순이익 7,151억원으로 전년 대비 12.2% 증가할 전망이다. 자동차보험 손실 축소와 일반보험 이익 증가, 안정적인 투자영업이익이 실적 개선을 뒷받침한다. 배당성향 40%와 매년 2.5~3% 수준의 자사주 소각 정책도 주주환원 매력을 높인다. 삼성전자 지분가치와 2027년 특별배당 가능성까지 고려해 BNK투자증권은 목표주가를 72만원으로 상향했다. 기술적으로는 상승 추세가 유지되고 있으나 목표가와 현재 주가 간 차이가 크지 않다. 변동성 확대 국면에서는 고배당 방어주로서 안정적인 투자 대안이 될 수 있다.

서부T&D – 호텔과 리츠 부문의 동반 성장

서부T&D는 2분기 매출액 754억원, 영업이익 210억원으로 전년 대비 각각 34%, 87% 증가할 전망이다. 호텔 업황 개선에 따른 객실 점유율과 객실단가 상승 효과를 호텔 운영과 리츠 부문에서 동시에 누릴 수 있다는 점이 강점이다. 개발 사업의 착공과 분양이 본격화되면 추가 실적 상승도 가능하다. NH투자증권은 목표주가를 기존 2만1,000원에서 1만5,000원으로 낮췄다. 일봉 차트는 박스권 흐름이 이어지는 가운데 중기 이동평균선 돌파가 필요하다. 호텔 실적과 개발 일정이 구체화되면 리츠·부동산 개발 관련주 수급과 함께 주가 반등이 가능하다.

세아베스틸지주 – 주가 조정으로 높아진 밸류에이션 매력

세아베스틸지주는 2026년 2분기 영업이익 522억원으로 시장 전망치에 부합할 것으로 예상된다. 주요 자회사의 실적 개선과 미국 특수합금 법인 SST의 중장기 성장 가능성은 유효하지만 증권사는 목표주가를 4만5,200원으로 크게 낮췄다. 최근 주가 조정으로 밸류에이션 부담이 완화된 점은 긍정적이다. 기술적 분석상 일봉 차트는 장기 상승 이후 급격한 가격 조정을 거치며 바닥을 탐색하는 구간이다. 거래량 감소 속에서 저점이 높아지고 20일 이동평균선을 회복하면 기술적 반등이 가능하다. 다만 목표가 편차가 큰 만큼 실적 확인 후 보수적인 접근이 필요하다.

슈프리마 – AI 통합보안 플랫폼과 주주환원 확대

슈프리마는 2분기 매출액 392억원, 영업이익 93억원으로 전년 대비 각각 20.6%, 23.5% 성장할 전망이다. 중동 지역으로 이연됐던 물량이 정상 출하되고 얼굴인식 제품과 엔터프라이즈 수주 비중도 확대되고 있다. AI 통합보안 플랫폼 BioStarX와 BioStar Air에 이어 3분기에는 온디바이스 AI 기반 카메라 출시가 예정돼 있다. 신한투자증권 목표주가는 6만3,000원이다. 일봉 차트는 상승 추세 속에서 단기 조정을 받는 구간으로 20일선과 60일선 지지가 중요하다. AI 보안 신제품 성과와 주주환원 확대가 확인되면 추가 주가 상승이 기대된다.

시프트업 – 신작 공개를 통한 기업가치 레벨업

시프트업은 2026년 2분기 매출액 554억원, 영업이익 271억원으로 영업이익률 48.9%의 높은 수익성이 예상된다. 기존 대표작의 안정적인 매출에 프로젝트 스피릿과 스텔라 블레이드 후속작 등 신규 콘솔 게임 라인업이 더해지며 멀티 IP 게임사로의 성장이 기대된다. 키움증권은 게임 업종 최선호주 의견과 목표주가 6만5,000원을 유지했다. 일봉 차트에서는 장기 하락 이후 저점 형성과 중기 이동평균선 회복 여부가 중요하다. 신작 정보가 구체화되고 거래량을 동반한 저항선 돌파가 나타나면 게임주 투자심리 개선과 함께 주가 재평가 가능성이 높다.

신세계 – 백화점 성장과 외국인 소비 확대

신세계는 2026년 2분기 매출액 1조7,104억원, 영업이익 1,539억원으로 영업이익이 전년 대비 104.3% 증가할 전망이다. 외국인 매출이 약 148% 성장하고 본점 리뉴얼 효과와 명품 판매 확대가 백화점 부문의 실적 개선을 이끌고 있다. 교보증권은 목표주가를 기존 60만원에서 77만원으로 상향했다. 일봉 차트는 강한 상승 이후 단기 매물 소화가 진행되는 모습으로 20일 이동평균선 지지가 중요하다. 외국인 관광객 증가와 소비 회복 흐름이 이어진다면 유통주 가운데 높은 영업 레버리지와 자산가치를 바탕으로 추가 주가 상승을 기대할 수 있다.

신한지주 – 안정적인 실적과 주주환원 확대

신한지주는 2분기 지배주주순이익 1조6,944억원으로 시장 전망치에 부합할 것으로 예상된다. CET1 비율을 13% 수준으로 안정적으로 관리하는 가운데 2026년 총주주환원율은 51.7%로 전망된다. 상반기 7,000억원에 이어 하반기에도 약 8,000억원의 추가 자사주 매입이 기대된다. 유안타증권 목표주가는 12만9,000원이다. 기술적 분석상 일봉 차트는 상승 추세를 유지하고 있으나 단기 이격도가 커진 구간에서는 조정 가능성이 있다. 조정 시 60일선과 이전 고점을 지지하면 고배당 은행주와 주주환원 관련주 수급을 바탕으로 상승 흐름이 지속될 전망이다.

씨엠티엑스 – 반도체 선단공정 수요와 분기 성장 지속

씨엠티엑스는 2026년 2분기 매출액 491억원, 영업이익 156억원으로 전분기 대비 각각 11.2%, 15.5% 증가할 전망이다. 설비투자와 인력 충원으로 수익성이 일시적으로 낮아졌지만 매출 증가와 함께 영업이익률도 점차 회복될 것으로 예상된다. 해외 주요 반도체 팹의 선단공정에 공급하는 경쟁력을 바탕으로 2027년 영업이익 1,000억원 이상도 가시화되고 있다. 신한투자증권 목표주가는 20만원이다. 일봉 차트는 수급 악화로 조정받았지만 펀더멘털 훼손은 제한적이다. 거래량을 동반한 중기 이동평균선 회복 시 반도체 소재주로서 반등 가능성이 높다.

에이피알 – 글로벌 K-뷰티테크 성장 가속화

에이피알은 미국과 유럽 중심의 판매채널 확대, 화장품 제품군 다변화, 뷰티 디바이스와의 시너지로 고성장이 예상된다. 2026년 매출액은 3조600억원, 영업이익은 7,650억원으로 전년 대비 두 배 이상 증가할 전망이며 2027년에도 두 자릿수 성장이 이어질 가능성이 높다. 리딩투자증권은 목표주가 52만원과 매수 의견을 신규 제시했다. 일봉 차트는 장기 상승 추세가 유지되는 가운데 단기 급등에 따른 변동성 확대에 유의할 필요가 있다. 20일선과 60일선 지지가 확인되면 K-뷰티 관련주 가운데 실적 성장성과 글로벌 브랜드 경쟁력을 바탕으로 신고가 흐름을 이어갈 수 있다.

에코프로비엠 – 헝가리 공장과 유럽 전기차 회복 기대

에코프로비엠은 2분기 매출액 6,500억원, 영업이익 270억원으로 시장 전망치에 부합할 것으로 예상된다. 주요 고객사의 ESS용 양극재 공급 증가와 유럽 고객사의 재고조정 완화, 일부 전기차 모델 출하 회복이 실적 개선을 뒷받침한다. 헝가리 공장 가동 본격화와 유럽 역내 생산 정책도 중장기 성장 요인이다. 유안타증권 목표주가는 27만원이다. 일봉 차트에서는 장기 하락 추세선 돌파와 중기 이동평균선 정배열 전환 여부가 중요하다. 거래량 증가와 유럽 전기차 수요 회복이 확인되면 2차전지 소재주 투자심리 개선과 함께 주가 반등이 가능하다.

엘앤에프 – 가동률 상승과 LFP 사업 본격화

엘앤에프는 2026년 2분기 매출액 9,624억원, 영업이익 467억원으로 전년 대비 흑자 전환이 예상된다. 주요 고객사향 출하량 증가와 메탈 가격 래깅 효과로 평균판매가격이 상승하고 가동률도 60% 수준까지 회복되고 있다. 하반기에는 기존 하이니켈 제품의 안정적인 생산과 LFP 양극재 매출 본격화가 실적 성장 요인이다. 유안타증권 목표주가는 23만5,000원이다. 기술적 분석상 일봉 차트는 저점 반등 이후 중기 추세 전환을 시도하는 구간이다. 60일선 안착과 거래량 증가가 확인되면 2차전지 관련주 수급 회복과 함께 추가 상승이 가능할 전망이다.

오리온 – 해외 성장과 중간배당으로 주주가치 확대

오리온은 우호적인 환율과 해외 법인 매출 증가를 바탕으로 안정적인 실적 성장을 이어가고 있다. 원부자재 가격과 일회성 비용 부담에도 수익성 하락을 최소화했으며 창사 이후 첫 중간배당을 실시하며 주주환원 정책도 강화하고 있다. KB증권은 적용 멀티플을 상향하며 목표주가를 기존 15만원에서 16만원으로 높였다. 일봉 차트에서는 장기 상승 추세 속 단기 조정 여부와 주요 이동평균선 지지가 중요하다. 중국과 베트남 등 해외 매출 성장세가 유지되면 경기 방어주와 소비재 관련주로서 안정적인 주가 상승과 배당 매력을 동시에 기대할 수 있다.

와이씨 – 장비 납품 재개와 하반기 실적 개선

와이씨는 반도체 검사장비 납품이 재개되며 2026년 2분기 실적이 시장 전망치에 부합할 것으로 예상된다. 하반기로 갈수록 고객사 설비투자와 장비 인식이 확대되면서 매출과 영업이익 개선 폭도 커질 전망이다. 한국투자증권은 투자의견 매수와 목표주가 2만3,000원을 유지했다. 현재 주가 대비 상승여력이 크다는 점은 긍정적이지만 수주와 매출 인식 시점에 따른 변동성은 확인할 필요가 있다. 일봉 차트에서는 장기 하락 이후 저점 형성과 60일 이동평균선 회복 여부가 핵심이다. 거래량을 동반한 박스권 상단 돌파가 나타나면 반도체 장비주 투자심리 회복과 함께 주가 반등이 가능하다.

우리금융지주 – 자본 여력과 주주환원 확대

우리금융지주는 2분기 지배주주순이익 9,222억원으로 시장 기대치를 다소 밑돌 전망이다. 비은행 부문의 경쟁력이 상대적으로 약한 점은 부담이지만 자산재평가를 통해 확보한 CET1 여력을 바탕으로 하반기 대출 성장과 비은행 강화에 나설 계획이다. 2026년 총주주환원율은 45.5%로 예상되며 1,500억원 규모의 추가 자사주 매입 가능성도 있다. 흥국증권은 목표주가를 4만1,000원으로 하향했다. 일봉 차트는 중장기 상승 흐름이 유지되고 있으나 단기 과열 구간에서는 조정 가능성이 있다. 주요 이동평균선 지지가 확인되면 고배당 은행주 수급과 함께 추가 상승이 기대된다.

이노션 – 실적 성장과 저평가 매력 부각

이노션은 2026년 2분기 매출총이익 2,700억원, 영업이익 417억원으로 전년 대비 각각 10%, 15% 성장할 전망이다. 대형 스포츠 이벤트 효과가 종료된 이후에도 해외 광고와 계열사 마케팅 수요가 실적을 지지할 것으로 예상된다. 풍부한 순현금과 낮은 밸류에이션, 안정적인 배당정책도 투자 매력을 높인다. 대신증권은 목표주가 2만7,000원을 유지했다. 기술적 분석상 일봉 차트는 장기 박스권 하단에서 반등을 시도하는 구간이다. 거래량 증가와 60일선 돌파가 나타나면 광고주 실적 개선과 고배당주 수급이 맞물리며 추가 상승 흐름을 기대할 수 있다.

일진전기 – 북미 변압기 수주와 견조한 이익 구조

일진전기는 2분기 매출액 5,755억원, 영업이익 529억원으로 전년 대비 각각 10.1%, 40.6% 증가할 전망이다. 북미향 고마진 변압기 수주잔고가 매출로 전환되며 중전기 부문의 영업이익률은 20% 중반을 유지할 것으로 예상된다. 전선 부문의 수익성 변동은 존재하지만 중전기 이익 비중 확대가 전체 수익성을 방어한다. 유안타증권은 목표주가를 12만5,000원으로 낮췄다. 일봉 차트는 급등 이후 조정 국면으로 20일선과 60일선 지지가 중요하다. 밸류에이션 부담이 완화된 만큼 북미 전력망 투자와 국내 송배전 확대가 지속되면 중장기 주가전망은 긍정적이다.

제이브이엠 – 높은 기저에도 안정적인 수익성

제이브이엠은 2026년 2분기 매출액 471억원, 영업이익 110억원으로 전년과 비슷한 실적이 예상된다. 지난해 장비 가격 인상 전 선수요가 집중됐던 높은 기저효과로 내수 장비 매출은 감소할 수 있지만 소모품 매출과 가격 인상 효과가 실적을 보완할 전망이다. 신한투자증권은 목표주가 3만6,000원을 유지했다. 일봉 차트에서는 장기 하락 추세선과 중기 이동평균선 돌파 여부가 중요하다. 거래량이 증가하며 박스권 상단을 넘어설 경우 의료 자동화 장비와 고령화 수혜주로서 주가 재평가가 가능하다. 단기 실적보다는 해외 매출 확대와 소모품 반복 매출 성장에 주목할 필요가 있다.

제이에스코퍼레이션 – OEM 회복과 호텔 실적 성장

제이에스코퍼레이션은 2분기 매출액 4,295억원, 영업이익 383억원으로 전년 대비 각각 35.3%, 36.2% 성장할 전망이다. 미국 소비 회복과 관세 불확실성 해소로 핸드백과 의류 OEM 주문이 증가하고 있으며 호텔 부문도 높은 객실 점유율과 객실단가를 기록하고 있다. 종합부동산세 납부로 이익이 낮아지는 계절적 요인에도 전분기와 유사한 실적이 예상된다. 신한투자증권 목표주가는 2만2,500원이다. 기술적으로는 장기 박스권 돌파 여부와 거래량 증가가 핵심이다. 저평가된 밸류에이션과 배당 매력이 부각되면 소비재 OEM 관련주로서 추가 상승 가능성이 높다.

제일기획 – 비계열 성장과 높은 배당수익률

제일기획은 2026년 2분기 매출총이익 5,000억원, 영업이익 940억원으로 전년 대비 각각 3%, 2% 성장할 전망이다. 주요 계열사의 마케팅 예산 축소는 부담이지만 비계열 광고주 매출이 안정적으로 증가하며 실적을 방어하고 있다. 2026년 예상 주당배당금은 1,340원, 배당수익률은 약 7.1%로 고배당주 매력이 크다. 대신증권은 목표주가 2만7,000원을 유지했다. 일봉 차트는 장기 횡보 구간에서 바닥을 다지는 모습으로 60일선과 박스권 상단 돌파가 필요하다. 배당 정책과 비계열 매출 성장이 이어지면 방어주 성격의 안정적인 주가 상승이 가능하다.

종근당 – 외형 성장과 낮은 수익성의 공존

종근당은 2분기 매출액 4,741억원으로 전년 대비 10.4% 증가하지만 영업이익은 185억원으로 16.6% 감소할 전망이다. 고덱스, 펙수클루, 위고비 등 도입 의약품 매출이 외형 성장을 이끌고 있으나 원가율 상승으로 수익성은 낮아지고 있다. 유안타증권은 EBITDA 하향을 반영해 목표주가를 12만원으로 낮췄다. 다만 노바티스에 기술이전한 CKD510의 임상 2상 진행은 중장기 주가 모멘텀이 될 수 있다. 일봉 차트에서는 장기 저점 지지와 거래량 회복이 중요하다. 수익성 개선 전까지 박스권 가능성이 있지만 임상 진전과 신약 가치가 부각되면 제약주 수급과 함께 반등할 수 있다.

카카오 – 카나나 서비스의 수익화 가능성 확인 필요

카카오는 2026년 2분기 매출액 2조원, 영업이익 2,238억원으로 시장 전망치에 부합할 것으로 예상된다. 톡비즈와 카카오페이, 모빌리티의 이익 성장이 실적을 뒷받침하지만 AI 서비스 카나나의 사업성과 광고 수익화 가능성은 추가 검증이 필요하다. 교보증권은 목표주가를 기존 7만6,000원에서 5만7,000원으로 하향했다. 일봉 차트에서는 장기 하락 이후 저점 형성과 60일 이동평균선 회복 여부가 핵심이다. 카나나 커머스 파트너십과 AI 검색 서비스 이용률이 확인되면 인터넷 플랫폼주 투자심리가 개선되며 주가 재평가가 가능하다.

카카오뱅크 – 순이자마진 개선과 신사업 확대

카카오뱅크는 2분기 지배주주순이익 1,296억원으로 전년 대비 2.7% 증가하며 시장 기대치에 부합할 전망이다. 순이자마진은 전분기에 이어 6bp 이상 개선될 것으로 예상되며 2026년 순이익은 6,156억원까지 증가할 가능성이 있다. 스테이블코인 기반 사업과 해외 금융사 제휴는 중장기 성장동력이지만 가계대출 규제는 부담 요인이다. 흥국증권은 목표주가를 2만9,000원으로 하향했다. 기술적 분석상 일봉 차트는 박스권에서 방향성을 탐색하는 구간이다. 거래량을 동반한 중기 이동평균선 돌파가 확인되면 인터넷은행주 수급과 함께 추가 상승이 가능하다.

컴투스 – 3분기 대형 IP 신작 성과가 관건

컴투스는 2분기 마케팅 비용 증가로 영업이익이 시장 기대치를 밑돌 가능성이 있다. 다만 서머너즈워와 야구게임의 안정적인 매출이 현재 기업가치에 충분히 반영되지 않았다는 평가다. 단기 주가전망은 3분기 출시 예정인 대형 IP 신작 제우스의 흥행 성과에 따라 크게 달라질 수 있다. 한화투자증권은 목표주가 4만5,000원을 유지했다. 일봉 차트에서는 장기 하락 추세선 돌파와 거래량 회복이 필요하다. 신작 사전예약과 초기 매출 지표가 긍정적으로 확인되면 게임주 투자심리 개선과 함께 기술적 반등이 확대될 가능성이 있다.

코오롱인더 – AI 소재와 폴더블폰, 중국 소비 성장

코오롱인더는 2026년 2분기 매출액 1조4,000억원, 영업이익 791억원으로 전년 대비 75%의 이익 성장이 예상된다. AI 가속기용 소재인 m-PPO 신규 설비 가동, 투명 PI필름 수요 확대, 중국 코오롱스포츠 매출 성장이 동시에 진행되는 점이 핵심 투자 포인트다. 유안타증권은 목표주가 9만6,000원을 유지했다. 일봉 차트는 중기 상승 추세 속에서 단기 조정을 받는 구간으로 20일선과 60일선 지지 여부가 중요하다. 신규 소재 매출과 중국 소비 회복이 확인되면 화학·첨단소재 관련주 가운데 추가 밸류에이션 상승이 가능하다.

키움증권 – 호실적과 리테일 점유율 하락의 공존

키움증권은 2분기 지배주주순이익 5,066억원으로 전년 대비 63.6% 증가하며 시장 기대치에 부합할 전망이다. ETF 거래대금 증가와 유동성공급자 수익 개선은 긍정적이지만 대형주 중심 장세와 영업점 부재, 신용공여 한도 부족으로 리테일 시장점유율이 낮아진 점은 부담이다. DB증권은 목표주가를 50만원으로 하향했다. 일봉 차트는 급등 이후 조정 구간으로 중장기 이동평균선 지지가 중요하다. 올해 예상 ROE 대비 밸류에이션 매력은 유효하므로 거래대금 증가와 점유율 회복 전략이 확인되면 증권주 주도주로 재평가될 수 있다.

파라다이스 – 성수기 카지노 매출 레버리지 기대

파라다이스는 2분기 매출액 3,261억원, 영업이익 449억원으로 전년 대비 성장하지만 시장 전망치는 다소 밑돌 것으로 예상된다. 6월 홀드율 하락에 따른 일시적 매출 부진이 원인이며 카지노 방문객과 드롭액의 중장기 성장 흐름은 유지되고 있다. 성수기에는 VIP와 일반 고객 매출이 함께 증가하면서 영업 레버리지 효과가 확대될 전망이다. NH투자증권은 목표주가를 2만원으로 하향했다. 일봉 차트에서는 장기 박스권 상단 돌파와 거래량 증가 여부가 중요하다. 중국인 관광객 증가가 이어지면 카지노·여행 관련주 수급과 함께 주가 반등이 가능하다.

포스코인터내셔널 – 전 사업부 호조와 팜 사업 성장

포스코인터내셔널은 2026년 2분기 실적이 시장 컨센서스를 소폭 웃돌 것으로 예상된다. 철강 트레이딩을 제외한 에너지, 구동모터코어, 식량 사업이 고르게 성장하고 있으며 팜 사업 인수 효과도 점차 실적에 반영되고 있다. 다올투자증권은 목표주가를 8만2,000원으로 낮췄지만 중장기 사업 확장 방향성은 긍정적으로 평가했다. 기술적 분석상 일봉 차트는 조정 이후 저점을 다지는 구간으로 60일선 회복과 거래량 증가가 필요하다. 에너지 개발과 친환경 부품, 식량 사업의 성장성이 확인되면 종합상사 관련주 가운데 주가 재평가가 가능하다.

포스코퓨처엠 – 에너지소재 중심의 하반기 회복

포스코퓨처엠은 2분기 매출액 8,100억원, 영업이익 300억원으로 시장 전망치를 소폭 웃돌 전망이다. 현대차와 삼성SDI향 양극재 출하 증가, 중국 대체 거래선 재고 소진, 파나소닉향 음극재 회복이 실적 개선을 이끌고 있다. GM향 공급 공백과 저가 제품 비중은 수익성 부담이지만 4분기부터 에너지소재 중심의 회복이 기대된다. 유안타증권 목표주가는 22만6,000원이다. 일봉 차트는 장기 하락 이후 추세 전환을 시도하는 모습이다. 거래량을 동반한 60일선 돌파와 전고점 회복이 나타나면 2차전지 소재주 수급 개선과 함께 추가 상승 가능성이 있다.

풍산 – 구리 가격과 방산 수요가 지지하는 실적

풍산은 2026년 2분기 영업이익 816억원으로 시장 기대치에 부합할 전망이다. 하반기에도 구리 가격이 견조하게 유지될 가능성이 높고 방산 부문의 안정적인 수주가 실적을 뒷받침할 것으로 예상된다. 현대차증권은 목표주가를 기존 15만4,000원에서 9만3,700원으로 크게 낮췄지만 최근 주가 조정으로 밸류에이션 매력은 높아졌다고 평가했다. 일봉 차트는 급락 이후 저점 형성을 시도하는 구간으로 20일선과 60일선 회복 여부가 중요하다. 구리 가격 상승과 방산 수출 모멘텀이 재개되면 비철금속·방산 관련주 수급과 함께 주가 반등이 가능하다.

하나금융지주 – 충당금 부담보다 주주환원에 주목

하나금융지주는 2분기 지배주주순이익 1조2,227억원으로 시장 전망치에 부합할 것으로 예상된다. 원화대출 성장과 순이자마진 개선, 비이자이익 증가가 실적을 지지하는 가운데 중앙그룹 관련 충당금 500억원은 충분히 감내할 수 있는 수준으로 평가된다. 2026년 총주주환원율은 50.6%로 전망되며 유안타증권 목표주가는 17만원이다. 일봉 차트는 중장기 상승 추세를 유지하고 있으나 단기 이격 확대에 따른 조정 가능성은 존재한다. 60일 이동평균선과 이전 고점을 지지하면 고배당 은행주와 자사주 매입 수급을 바탕으로 추가 상승이 가능하다.

하나투어 – 고환율과 유류할증료 부담 지속

하나투어는 2026년 2분기 매출액 1,207억원, 영업이익 40억원으로 매출은 유지되지만 수익성은 크게 둔화될 전망이다. 원화 약세와 유류할증료 상승이 해외여행 수요와 패키지 마진에 부담을 주고 있다. 신한투자증권은 목표주가를 기존 6만1,000원에서 4만6,000원으로 하향했다. 구조적인 체질 개선과 상품 경쟁력은 유지되고 있지만 매크로 환경 회복이 주가 반등의 전제 조건이다. 기술적 분석상 일봉 차트는 장기 하락 추세 속 저점 탐색 구간이다. 환율 안정과 예약률 회복이 확인되며 거래량이 증가할 경우 여행 관련주 투자심리와 함께 기술적 반등이 가능하다.

하이브 – 역대 최대 실적과 신인 아티스트 모멘텀

하이브는 2분기 매출액 1조2,698억원, 영업이익 1,461억원으로 전년 대비 각각 80%, 121.6% 증가하며 역대 최대 실적이 예상된다. 고연차 아티스트의 활동 확대와 저연차 아티스트의 빠른 성장, 북미 시장 성과가 실적 개선을 이끌고 있다. 하반기에는 신규 아티스트 두 팀의 데뷔도 예정돼 있다. 유진투자증권은 적용 멀티플을 낮추며 목표주가를 34만원으로 하향했다. 일봉 차트에서는 중기 이동평균선 지지와 거래량 회복이 중요하다. 앨범·공연 매출이 기대치를 웃돌면 엔터테인먼트 관련주 수급과 함께 추가 상승이 가능하다.

한국금융지주 – 연간 이익 3조원과 저평가 매력

한국금융지주는 증시 거래대금 증가와 투자금융 실적 호조로 2분기 이익이 시장 전망치를 웃돌 것으로 예상된다. 브로커리지 경쟁력까지 강화되며 2026년 연간 이익은 3조원, 자기자본이익률은 22.7% 수준에 이를 전망이다. SK증권은 증권업종 최선호주 의견과 목표주가 41만원을 유지했다. 현재 기업가치는 이익 체력과 성장성을 충분히 반영하지 못한 저평가 구간으로 평가된다. 일봉 차트는 상승 이후 조정을 거치는 모습이며 20일선과 이전 고점 지지가 중요하다. 거래대금 증가와 자본시장 활성화가 이어지면 증권주 가운데 추가 밸류에이션 상승이 가능하다.

한국전력 – AI 데이터센터 전력 수요와 정책 변화

한국전력은 2026년 2분기 영업이익 1조8,000억원으로 전년 대비 감소하지만 시장 전망치에는 부합할 것으로 예상된다. 환율과 연료비 부담은 남아 있으나 원자재 가격이 고점 대비 안정되면서 실적 추정치 하향도 마무리 국면에 진입했다. AI 데이터센터 확대만 고려해도 전력 수요는 2025년 대비 20% 이상 증가할 가능성이 있다. 하나증권은 투자의견을 매수로 상향하고 목표주가 4만5,000원을 유지했다. 일봉 차트는 중장기 상승 추세에서 조정받는 구간이다. 전기요금 정책과 원가 안정이 확인되면 공기업 저평가 해소와 함께 주가 재평가가 가능하다.

한국콜마 – 수출 성장과 국내 법인 호실적

한국콜마는 2분기 영업이익이 시장 컨센서스에 부합하며 국내 법인을 중심으로 높은 매출과 이익 성장이 예상된다. 글로벌 K-뷰티 수요 확대와 화장품 수출 강세가 ODM 주문 증가로 연결되고 있어 중장기 실적 전망도 긍정적이다. SK증권은 화장품 ODM 업종 최선호주 의견을 유지하며 목표주가를 기존 12만원에서 14만원으로 상향했다. 일봉 차트는 장기 상승 추세 속에서 단기 매물 소화가 진행되는 모습이다. 20일 이동평균선과 직전 고점을 지지하면 추가 상승 흐름이 가능하다. 글로벌 고객사 확대와 생산능력 증가가 주가 상승의 핵심 모멘텀이다.

한국타이어앤테크놀로지 – 가격 인상과 고수익성 지속

한국타이어앤테크놀로지는 2분기 타이어 매출액 2조7,000억원, 영업이익 4,696억원으로 전년 대비 각각 8%, 36% 증가할 전망이다. 연결 영업이익도 5,481억원으로 시장 기대치에 부합할 것으로 예상된다. 유가와 원재료 가격 상승 부담은 제품 가격 인상과 고인치 타이어 비중 확대를 통해 상당 부분 상쇄할 수 있다. 대신증권은 목표주가를 9만5,000원으로 상향했다. 기술적 분석상 일봉 차트는 중장기 상승 추세가 유지되는 가운데 단기 조정이 나타나는 구간이다. 60일선 지지가 확인되면 높은 수익성과 글로벌 판매 성장에 힘입어 추가 상승이 가능하다.

한라캐스트 – 로봇 부품 성장과 증설 효과 본격화

한라캐스트는 2026년 2분기 외형 성장과 수익성 개선이 동시에 나타날 전망이다. 생산능력 증설이 마무리되면서 고정비 부담이 완화되고 매출 증가가 이익 확대로 연결되는 영업 레버리지 구간에 진입하고 있다. 로봇과 자동차 전장에 적용되는 정밀 부품 수요 확대도 중장기 성장동력이다. 한국투자증권은 목표주가를 기존 2만5,000원에서 2만원으로 낮췄지만 현재 주가 대비 높은 상승여력을 제시했다. 일봉 차트에서는 장기 하락 이후 저점 형성과 60일 이동평균선 회복이 중요하다. 거래량을 동반한 박스권 상단 돌파가 확인되면 로봇 관련주 수급과 함께 주가 반등이 가능하다.

한미약품 – 기술이전 수익과 R&D 가치 부각

한미약품은 2026년 2분기 매출액 4,967억원, 영업이익 1,355억원으로 전년 대비 큰 폭의 실적 성장이 예상된다. GLP-2 계열 신약 후보물질 기술이전 계약금 약 1,129억원이 일시에 반영되는 효과가 크다. 다만 로수젯을 제외한 기존 제품 성장 둔화와 하반기 제네릭 약가 인하는 본업 수익성 부담으로 작용할 수 있다. 유안타증권 목표주가는 60만원이다. 일봉 차트에서는 중장기 이동평균선 지지와 거래량 회복 여부가 중요하다. 추가 기술이전과 임상 진전이 확인되면 제약·바이오주 가운데 R&D 가치 재평가가 가능하지만 일회성 이익을 제외한 본업 성장도 함께 확인해야 한다.

한온시스템 – 비용절감과 열관리 신사업 기대

한온시스템은 2분기 매출액 2조9,000억원, 영업이익 1,077억원으로 전년 대비 영업이익이 68% 증가할 전망이다. 완성차 생산 차질과 원재료 부담에도 제품 믹스 개선과 비용절감 효과가 본격화되며 영업이익률은 3.7%까지 회복될 것으로 예상된다. 자동차 공조 외에 애프터서비스와 산업용 열관리 신사업 진출 가능성도 주가 모멘텀이다. 대신증권 목표주가는 5,000원이다. 기술적 분석상 일봉 차트는 장기 하락 추세에서 바닥을 다지는 모습이다. 60일선 돌파와 거래량 증가가 확인되면 실적 턴어라운드 기대를 바탕으로 기술적 반등이 가능하다.

한화시스템 – 우주·방산과 미국 조선 가치 재평가

한화시스템은 2026년 2분기 매출액 1조223억원, 영업이익 641억원으로 시장 전망치를 웃돌 것으로 예상된다. 방산 전자와 우주 사업의 성장에 더해 향후 미국 군수지원함 사업과 조선 부문의 잠재가치가 기업가치 상승 요인으로 평가된다. 다만 자체 연구개발비 확대와 필리조선소 인도 지연 가능성은 수익성 변수다. 유안타증권은 목표주가를 기존 16만9,000원에서 13만6,000원으로 하향했다. 일봉 차트는 급등 이후 조정 구간으로 20일선과 60일선 지지 여부가 중요하다. 우주·방산 수주와 미국 조선사업 성과가 가시화되면 중장기 상승 추세가 재개될 수 있다.

한화에어로스페이스 – 수주잔고와 하반기 방산 계약 기대

한화에어로스페이스는 2분기 매출액 7조4,036억원, 영업이익 9,626억원으로 매출은 시장 기대치에 부합하지만 영업이익은 소폭 밑돌 전망이다. 약 40조원 규모의 지상방산 수주잔고를 확보해 향후 4~5년간 안정적인 실적 성장이 가능하다. 3분기부터 미국과 스페인 K9 사업 등 대형 수주 논의가 본격화될 전망이다. 유안타증권은 목표주가를 148만원으로 하향했지만 매수 의견을 유지했다. 일봉 차트는 장기 상승 이후 변동성이 확대된 구간이다. 중기 이동평균선 지지와 해외 수주 확정이 확인되면 방산 대장주로서 재차 상승 추세를 이어갈 가능성이 높다.

한화엔진 – 중속엔진 증설과 저평가 매력

한화엔진은 2분기 영업이익이 신규 사업 안정화 비용으로 시장 기대치를 밑돌 수 있지만 중장기 성장 방향은 유효하다. 8월 중속엔진 공장 준공이 예정돼 있으며 선박용 중속엔진 수주잔고는 167대에 달한다. 조선업 호황과 친환경 선박 수요 확대에 따라 엔진 매출과 수익성 개선이 기대된다. 한국투자증권은 목표주가를 11만원으로 소폭 낮췄지만 2027년 예상 주가수익비율이 10배 수준에 근접한 점을 투자 매력으로 제시했다. 일봉 차트는 급등 이후 조정 국면이다. 60일선 지지가 확인되고 신규 공장 가동 성과가 나타나면 조선 기자재주 수급과 함께 추가 상승이 가능하다.

헥토파이낸셜 – 스테이블코인과 AI 결제 서비스 준비

헥토파이낸셜은 2026년 2분기 매출액 525억원, 영업이익 42억원으로 전년 대비 성장할 전망이다. 간편현금결제 신규 서비스가 구조 보완을 위해 일시 중단되면서 전분기 대비 매출은 둔화될 수 있지만 기존 결제 인프라 사업은 안정적인 성장세를 유지하고 있다. 스테이블코인 인프라와 AI 에이전트 결제 서비스 개발 비용 증가로 단기 수익성은 제한적이다. 신한투자증권은 목표주가를 3만4,000원으로 하향했다. 일봉 차트에서는 장기 하락 추세선 돌파와 거래량 회복이 필요하다. 신규 서비스 재개와 디지털 결제 사업 성과가 확인되면 핀테크 관련주로서 주가 재평가가 가능하다.

현대로템 – 실적 눈높이 하향에도 저평가 매력

현대로템은 2분기 매출액 1조8,070억원으로 전년 대비 27.5% 증가하지만 영업이익은 2,350억원으로 시장 전망치를 밑돌 것으로 예상된다. 고수익 수출 물량 인식 속도와 신규 수주 파이프라인이 기대보다 약한 점이 단기 부담이다. 다만 기존 방산 수주잔고와 철도 사업 성장을 고려하면 중장기 실적 가시성은 여전히 높다. 대신증권은 목표주가 28만원과 매수 의견을 유지했다. 기술적 분석상 일봉 차트는 급등 이후 조정 구간으로 주요 중기 이동평균선 지지가 중요하다. 해외 전차 수주와 수익성 개선이 확인되면 방산·철도 관련주 가운데 추가 상승이 가능하다.

현대모비스 – 로봇과 액추에이터 가치 재평가

현대모비스는 2026년 2분기 매출액 16조원, 영업이익 8,695억원으로 시장 기대치에 부합하는 안정적인 실적이 예상된다. 부품 제조와 AS사업이 서로 실적을 보완하는 구조를 갖추고 있으며, 로봇용 액추에이터와 피지컬 AI 관련 사업가치도 중장기 주가 모멘텀으로 평가된다. 대신증권은 목표주가를 69만원으로 하향했지만 본업 47조원과 로봇사업 18조원의 가치를 반영했다. 일봉 차트는 상승 이후 조정 구간으로 60일 이동평균선 지지 여부가 중요하다. 로봇 투자와 신사업 수주가 재개되면 자동차 부품주 가운데 가장 빠른 주가 반등이 가능할 전망이다.

현대백화점 – 외국인 소비와 본업 수익성 개선

현대백화점은 2분기 매출액 1조772억원, 영업이익 732억원으로 시장 기대치를 다소 밑돌 전망이다. 지누스 부진은 부담이지만 백화점과 면세점의 마진 개선 흐름은 이어지고 있으며 외국인 매출 성장도 뚜렷하다. 교보증권은 본업 회복과 비용 효율화 가능성을 반영해 목표주가를 기존 15만원에서 21만원으로 상향했다. 기술적 분석상 일봉 차트는 중장기 상승 추세를 유지하는 가운데 단기 급등 이후 매물 소화가 진행되는 모습이다. 20일선과 이전 고점 부근을 지지하면 소비 회복과 중국인 관광객 증가 수혜를 바탕으로 유통주 재평가가 이어질 수 있다.

현대오토에버 – 차량 소프트웨어와 피지컬 AI 모멘텀

현대오토에버는 2026년 2분기 매출액 1조2,000억원, 영업이익 767억원으로 시장 전망치에 부합할 것으로 예상된다. 엔터프라이즈 IT 부문은 개선되지만 차량 소프트웨어 수익성은 다소 부진할 전망이다. 단기 실적보다 현대차그룹의 피지컬 AI 투자와 휴머노이드 로봇, 소프트웨어 중심 차량 전환이 핵심 투자 포인트다. 대신증권 목표주가는 72만원이다. 일봉 차트는 높은 변동성 속에서 중기 이동평균선 지지를 확인하는 구간이다. 현대차그룹 투자 발표와 로봇 관련 이벤트가 구체화되면 IT서비스·자율주행 관련주 가운데 주가 상승 탄력이 강화될 수 있다.

현대위아 – 열관리 신사업과 사업구조 재편 기대

현대위아는 2분기 매출액 2조1,000억원, 영업이익 408억원으로 시장 기대치를 밑돌 전망이다. 완성차 생산 차질과 러시아 사업 부진, 멕시코 신규 엔진 투입에 따른 기존 물량 감소가 실적 부담으로 작용한다. 다만 하반기 열관리 사업 확대와 방산사업 매각을 통한 사업구조 개선 가능성은 긍정적이다. 대신증권은 목표주가를 9만원으로 낮췄다. 기술적 분석상 일봉 차트는 장기 박스권에서 방향성을 탐색하는 모습이다. 거래량을 동반한 60일선 돌파와 신사업 수주가 확인되면 자동차 부품주 저평가 해소와 함께 주가 반등이 가능하다.

현대제철 – 원가 부담 완화와 하반기 실적 회복

현대제철은 2026년 2분기 실적이 시장 컨센서스를 밑돌 것으로 예상된다. 봉형강과 판재류 판매가격은 점차 개선되고 있지만 원재료비 상승과 고환율 영향이 수익성을 압박하고 있다. 다올투자증권은 목표주가를 기존 5만7,000원에서 4만6,000원으로 하향했지만 하반기 실적 개선 전망은 유지했다. 일봉 차트에서는 장기 하락 이후 저점 형성과 중기 이동평균선 회복이 중요하다. 철강 가격 인상과 원료비 안정이 확인되면 낮은 밸류에이션을 바탕으로 기술적 반등이 가능하며, 자동차 강판과 건설용 철강 수요 회복이 주가전망을 좌우할 전망이다.

현대차 – 기존 자동차 가치에 피지컬 AI 성장성 추가

현대차는 2분기 매출액 47조3,000억원, 영업이익 3조원으로 전년 대비 수익성이 둔화될 전망이다. 신차 생산 차질과 비용 부담이 단기 실적에 영향을 주지만 하반기 신차 출시와 판매 믹스 개선에 따른 회복이 기대된다. 흥국증권은 목표주가를 78만원으로 하향했으나 현재 주가는 12개월 선행 PER 약 9배로 전통 완성차 수준까지 낮아졌다. 일봉 차트는 급등 이후 조정이 진행되는 구간으로 60일선 지지 여부가 핵심이다. 로봇·자율주행·피지컬 AI 전략이 구체화되면 본업 가치에 성장 프리미엄이 더해지며 주가 재평가가 가능하다.

효성중공업 – 북미 전력망과 데이터센터 수주 성장

효성중공업은 2026년 2분기 매출액 1조7,417억원, 영업이익 2,722억원으로 전년 대비 영업이익이 65.7% 증가할 전망이다. 북미 초고압 변압기 중심의 고마진 수주잔고가 매출로 전환되고 있으며 신규 수주도 높은 수준을 유지하고 있다. 미국 전력 인프라 EPC 기업과의 초고압 차단기 합작법인은 빅테크 데이터센터 고객 확보에 긍정적이다. 유안타증권 목표주가는 500만원이다. 기술적 분석상 일봉 차트는 급등 이후 큰 폭의 조정을 받은 구간이지만 이익 체력은 유지되고 있다. 중기 이동평균선 지지와 거래량 회복이 확인되면 전력기기 대장주로 재상승할 가능성이 높다.

휴젤 – 2분기 수익성 저점 후 해외 성장 본격화

휴젤은 2분기 매출액 1,239억원, 영업이익 501억원으로 매출은 성장하지만 선제적 투자비 증가로 수익성이 둔화될 전망이다. 미국 직판체계 구축과 제3공장 운영 준비, 마케팅 비용 반영으로 2분기가 이익률 저점이 될 가능성이 높다. 3분기부터는 미국 판매단가 상승, 중국 정책 수혜, 브라질 재진입과 스킨부스터 신제품 효과가 실적을 견인할 전망이다. 신한투자증권 목표주가는 35만원이다. 일봉 차트는 중기 상승 추세 속 조정 구간으로 60일선 지지가 중요하다. 해외 톡신과 필러 매출이 본격화되면 미용의료 관련주 가운데 추가 상승이 기대된다.