- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. 반도체 장비 핵심 플레이어, 메모리 투자 사이클 수혜

원익IPS는 반도체 증착 및 식각 공정 장비를 공급하는 기업으로, 메모리 투자 사이클과 직접적으로 연동되는 구조를 가지고 있다. 특히 삼성전자와 SK하이닉스 등 주요 고객사의 설비 투자 확대에 따라 실적 변동성이 크지만, 업황 상승기에는 강한 레버리지 효과를 보인다. 최근에는 DRAM 고도화 공정과 NAND 적층 기술 발전에 따른 장비 수요 증가가 구조적 성장 요인으로 작용하고 있다. 이러한 특성상 메모리 CAPEX 상향 국면에서는 대표적인 수혜주로 평가받는 종목이다.

2. 리포트 핵심 : DRAM 투자 확대 → 하반기 계단식 성장

메리츠증권은 원익IPS의 1분기 매출액을 1,766억원(+42% YoY), 영업이익 10억원(흑자전환)으로 전망했다. 반도체 장비 매출이 1,544억원(+64%)으로 대부분을 차지하며 실적을 견인하고 있다. 특히 고객사의 신규 DRAM Fab(P4, M15X) 투자와 공정 미세화(1b/1c DRAM, V9 NAND)가 핵심 성장 동력이다. 다만 장비 납품 일정 영향으로 단기적으로는 QoQ 매출 감소가 예상되며, 고정비 증가로 수익성은 일시적으로 제한될 수 있다. 그러나 하반기로 갈수록 장비 납품이 집중되면서 계단식 실적 성장이 예상되는 구조다. 목표주가는 150,000원으로 상향되며, 약 20% 이상의 상승 여력을 확보하고 있다.

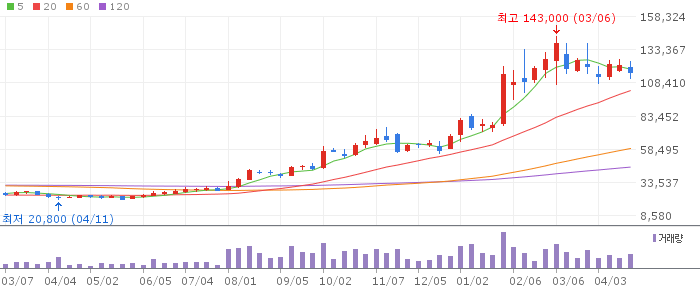

3. 차트 분석 : 상승 추세 속 변동성 확대 구간

주가는 중장기 상승 추세를 유지하면서도 단기적으로는 변동성이 확대되는 흐름이다. 최근 상승 이후 조정이 나타나며 박스권 흐름이 형성되고 있다. 추세 자체는 훼손되지 않았으며, 하단 지지 확인 구간으로 볼 수 있다.

| 구분 | 내용 |

|---|---|

| 추세 | 중장기 상승 추세 유지 |

| 지지선 | 115,000원 |

| 저항선 | 135,000원 |

| 특징 | 변동성 확대 속 박스권 형성 |

4. 기술적 분석 : 실적 기대감 반영 대기 구간

RSI는 중립 구간에서 등락을 반복하며 방향성을 탐색 중이다. MACD 역시 뚜렷한 추세 없이 횡보 흐름을 보이며 에너지를 축적하는 모습이다. 거래량은 감소세를 보이며 단기 매물 소화 과정이 진행되고 있다. 현재는 상승 재개를 위한 에너지 축적 구간으로, 실적 모멘텀 유입 시 강한 방향성이 나타날 가능성이 높다.

5. 목표주가 및 매매 전략

목표주가 150,000원은 메모리 CAPEX 확대에 따른 실적 성장 기대를 반영한 수준이다. 핵심 포인트는 상반기 실적 부진보다 하반기 장비 납품 확대에 따른 성장성이다. 특히 메모리 투자 사이클이 재개되는 구간에서는 강한 실적 레버리지 효과가 나타날 가능성이 높다. 단기적으로는 변동성 구간에서 분할 매수 접근이 유효하며, 하반기 실적 모멘텀을 선반영하는 전략이 필요하다. 👉 매수 판단 : “메모리 CAPEX 확대 초입, 하반기 실적 기대 선반영 구간”