- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. 고부가가치 CDMO 중심 구조, 실적 체질 변화 진행

에스티팜은 올리고뉴클레오타이드 기반 CDMO(위탁개발생산) 사업을 중심으로 고부가가치 구조로 전환 중이다. 기존 원료의약품 생산 중심에서 벗어나 RNA 치료제 및 신약 파이프라인 관련 생산 비중이 확대되며 수익성 개선이 본격화되고 있다. 특히 글로벌 제약사들과의 협업 확대는 단순 매출 증가가 아닌 구조적 성장으로 이어지는 핵심 요인이다. 이러한 사업 구조 변화는 매출보다 이익의 성장 속도가 빠르게 나타나는 특징을 보이며, 밸류에이션 재평가의 핵심 근거가 된다.

2. 리포트 핵심 : 제품 믹스 개선 + 환율 효과 + 비용 감소

다올투자증권은 에스티팜의 1분기 실적을 매출 661억원, 영업이익 92억원으로 전망했다. 매출은 QoQ 기준 감소하지만 YoY 기준으로는 26% 성장하며 안정적인 성장 흐름을 유지하고 있다. 특히 영업이익은 전년 대비 793% 급증하는 것으로 추정되며, 이는 단순 매출 증가가 아닌 제품 믹스 개선 효과가 크게 반영된 결과다. 여기에 환율 상승 효과와 R&D 비용 감소까지 더해지면서 수익성 레벨 자체가 한 단계 올라가는 구간이다. 목표주가는 180,000원으로 유지되며, 현재 주가 대비 약 30% 이상의 상승 여력을 보유하고 있다.

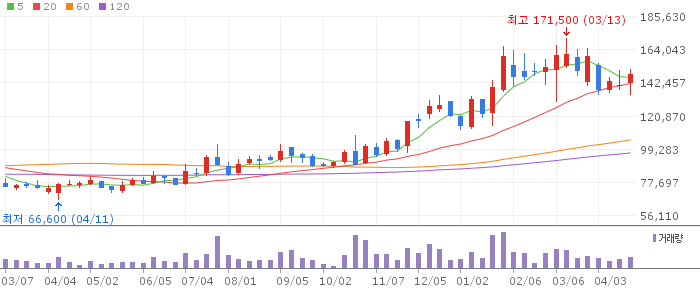

3. 차트 분석 : 박스권 돌파 시도 구간

주가는 장기간 박스권 흐름 이후 상단 돌파를 시도하는 모습이다. 특히 거래량 증가와 함께 상승 시도가 나타나고 있어 추세 전환 가능성이 높아진 상태다. 다만 아직 확실한 돌파가 확인된 것은 아니기 때문에 단기적으로 변동성 확대 구간으로 볼 필요가 있다.

| 구분 | 내용 |

|---|---|

| 추세 | 박스권 → 상승 전환 시도 |

| 지지선 | 130,000원 |

| 저항선 | 150,000원 |

| 특징 | 거래량 증가 동반 |

4. 기술적 분석 : 추세 전환 초기 구간

RSI는 중립 구간에서 상승 방향으로 전환되며 매수세 유입 신호를 보이고 있다. MACD 역시 골든크로스 형성 이후 상승 추세를 이어가는 모습이다. 거래량은 상승 구간에서 증가하며 수급 개선이 확인되는 상황이다. 현재는 강한 상승 초입 구간으로 볼 수 있으며, 돌파 여부에 따라 중기 상승 추세로 이어질 가능성이 높다.

5. 목표주가 및 매매 전략

목표주가 180,000원은 컨센서스 평균과 유사한 수준으로, 시장의 기대가 이미 반영된 상태지만 여전히 추가 상승 여력은 존재한다. 핵심 포인트는 제품 믹스 개선을 통한 이익 성장과 CDMO 사업 확장이다. 특히 이익 성장률이 매출 성장률을 크게 상회하는 구조는 장기 투자 매력을 높이는 요소다. 단기적으로는 박스권 돌파 여부를 확인하는 구간이며, 돌파 시 강한 추세 상승이 가능하다. 👉 매수 판단 : “이익 턴어라운드 초입, 돌파 확인 후 비중 확대 전략”