- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

DL이앤씨 – SMR 신사업과 수주 확대가 만든 건설주 재평가

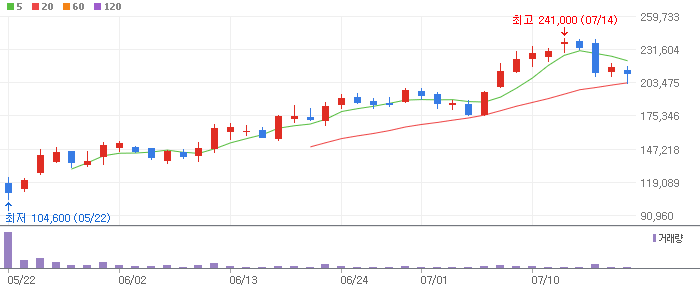

DL이앤씨는 한화투자증권이 투자의견 BUY와 목표가 110,000원을 제시하며 건설주 투자심리 개선의 핵심 종목으로 부각됐다. 목표가는 직전과 동일하지만 최근 6개월 평균 목표가가 큰 폭으로 상승하며 증권사 컨센서스가 낙관적으로 변하고 있다. 2분기 영업이익은 시장 기대치를 상회한 것으로 추정되며, 양호한 마진과 신규수주 증가가 실적 개선을 뒷받침한다. 차트상으로는 단기 급등 이후 거래량 유지 여부가 중요하며, 이동평균선 위에서 지지력이 확인될 경우 추가 상승 흐름을 기대할 수 있다. 기술적 분석 관점에서는 목표가 대비 상승여력이 약 71% 수준으로 높아 중장기 주가전망은 긍정적이다.

GKL – 카지노 실적 회복에도 저평가 구간 지속

GKL은 하나증권이 투자의견 BUY와 목표가 16,000원을 유지했다. 2분기 예상 영업이익은 241억원으로 전년 대비 51% 증가가 전망되며, 컨센서스를 상회할 가능성이 제기됐다. 드랍액이 팬데믹 이후 처음으로 분기 1조원 수준을 회복했다는 점은 카지노 업황 회복의 중요한 신호다. 다만 복합리조트 부재로 성장성에 대한 평가는 다소 제한적이다. 차트 분석상 주가가 박스권 하단에서 거래량을 동반해 반등한다면 단기 매수 관점이 가능하다. 기술적 분석에서는 목표가 대비 상승여력 약 51%가 존재하지만, 증권사 평균 목표가가 하락 추세라는 점에서 보수적 접근이 필요하다.

HL만도 – 자동차 부품 실적주로 다시 부각되는 구간

HL만도는 다올투자증권이 투자의견 BUY와 목표가 84,000원을 유지하며 자동차 부품주 내 실적 개선 기대감을 높였다. 2분기 매출액은 2.5조원, 영업이익은 1,033억원으로 시장 기대치에 부합할 전망이다. 특히 2개 분기 연속 4%대 마진을 유지할 가능성이 크다는 점이 긍정적이다. 완성차향 IDB2 제품 교체주기와 ASP 상승은 중장기 수익성 개선 요인으로 평가된다. 차트상으로는 저점 대비 반등 이후 20일선 지지 여부가 핵심이다. 기술적 분석 기준 목표가 대비 상승여력은 약 66%로 높은 편이며, 컨센서스 역시 6개월 전 대비 크게 개선되고 있어 주가전망은 우호적이다.

HMM – 운임 상승 효과와 트레이딩 관점의 해운주

HMM은 하나증권이 투자의견 NEUTRAL과 목표가 21,000원을 유지했다. 2분기 영업이익은 3,400억원으로 전년 대비 46% 증가가 전망되며, 운임 상승 효과는 하반기에 더 크게 반영될 가능성이 있다. 다만 장기적으로 컨테이너선 공급 과잉 우려가 남아 있어 장기 투자보다는 트레이딩 BUY 관점이 적절하다는 평가다. 차트 분석상 단기 운임 지표와 함께 주가가 저항선을 돌파하는지가 중요하다. 기술적 분석에서는 목표가 대비 상승여력이 약 9% 수준으로 제한적이다. 따라서 HMM은 목표가 매력보다는 해운 운임 모멘텀과 단기 수급을 중심으로 접근하는 종목이다.

JYP Ent. – 하반기 월드투어와 MD 확장이 실적 반등 변수

JYP Ent.는 키움증권이 투자의견 BUY를 유지했지만 목표가는 100,000원에서 81,000원으로 하향 조정했다. 2분기 실적은 일부 이연 효과로 컨센서스를 소폭 하회할 가능성이 있으나, 하반기 스트레이키즈 월드투어와 MD 매출 확장이 실적 회복의 핵심 변수가 될 전망이다. 목표가 하향에도 불구하고 현재 주가 대비 상승여력은 약 52%로 확인된다. 차트상으로는 엔터주 수급 약화 이후 바닥권 거래량 증가 여부가 중요하다. 기술적 분석 관점에서는 20일선 회복과 전고점 돌파 여부가 단기 추세 전환의 신호가 될 수 있다. 중장기 주가전망은 하반기 실적 확인에 달려 있다.

LG에너지솔루션 – ESS 성장과 AMPC 효과로 하반기 개선 기대

LG에너지솔루션은 신한투자증권이 투자의견 매수와 목표가 550,000원을 제시했다. 기존 목표가 600,000원 대비 하향됐지만, 최근 6개월 평균 목표가가 상승하면서 2차전지 대형주에 대한 증권가 시각은 여전히 긍정적이다. 하반기에는 ESS 수주와 실적 성장이 본격화되고, AMPC 확대와 가동률 상승으로 턴어라운드 기대감이 유효하다. 차트 분석상 2차전지 업종 반등 구간에서 거래대금 증가가 동반되는지 확인해야 한다. 기술적 분석 기준 목표가 대비 상승여력은 약 51% 수준이다. EV 적자 축소와 ESS 수익성 개선이 확인될 경우 주가전망은 점진적으로 개선될 수 있다.

LG이노텍 – 아이폰 우려보다 강한 광학·패키지 성장성

LG이노텍은 iM증권이 투자의견 BUY와 목표가 1,100,000원을 제시했다. 직전 목표가 1,000,000원 대비 10% 상향된 수치로, 펀더멘털 대비 주가 하락이 과도하다는 평가가 반영됐다. 신규 아이폰의 가변조리개 탑재 가능성은 광학솔루션 수익성 개선 요인으로 꼽힌다. 또한 패키지솔루션의 성장성도 핵심 투자 포인트다. 차트상으로는 낙폭 과대 이후 반등 시 거래량 증가와 단기 이동평균선 회복 여부가 중요하다. 기술적 분석 기준 목표가 대비 상승여력은 약 26%다. 컨센서스가 큰 폭으로 상향된 만큼 실적 기대가 주가에 반영되는 구간을 주목할 필요가 있다.

NAVER – AI 데이터센터 자금조달 이슈가 주가 반등의 핵심

NAVER는 한국투자증권이 투자의견 매수와 목표가 330,000원을 유지했다. 이번 리포트의 핵심은 AI Factory와 데이터센터 자금조달 구조다. Coreweave 사례를 통해 네이버의 AI 인프라 투자와 수익성 청사진이 부각됐으며, 향후 계약 상대방 확인이 단기 주가 반등 트리거가 될 수 있다는 분석이다. 목표가는 최근 6개월 평균 목표가와 유사한 수준이지만, 컨센서스는 직전 6개월 대비 다소 보수적으로 변했다. 차트 분석상 주가는 박스권 돌파 여부가 중요하며, 기술적 분석에서는 거래량 증가를 동반한 저항선 돌파가 필요하다. 목표가 대비 상승여력은 약 68%로 성장주 관점의 투자 매력이 남아 있다.

NHN – AI 클라우드 사업 전환으로 수익성 개선 기대

NHN은 NH투자증권이 투자의견 BUY와 목표가 54,000원을 제시하며 AI 클라우드 성장주로 재평가되고 있다. 목표가는 기존 48,000원에서 12.5% 상향됐고, 전일 종가 기준 상승여력은 약 51.5%로 분석된다. 2분기 매출액은 7,248억원, 영업이익은 421억원으로 시장 컨센서스를 상회할 전망이다. 정부 GPU 사업이 본궤도에 오르면서 클라우드 중심 포트폴리오 전환이 본격화되고 있으며, 웹보드게임 규제 완화 효과도 실적 안정성을 높이는 요인이다. 차트상으로는 거래량 증가와 함께 단기 이동평균선을 지지하는지가 중요하다. 기술적 분석 기준으로 AI 인프라 투자 테마가 유지된다면 중기 주가전망은 긍정적이다.

NH투자증권 – 자본시장 활성화와 증자 효과에 주목

NH투자증권은 iM증권이 투자의견 BUY와 목표가 41,000원을 유지했다. 전일 종가 기준 목표가 대비 상승여력은 약 30.6%로, 증권주 내 안정적인 투자 매력이 부각된다. 2분기 지배순이익은 5,008억원으로 전년 대비 95.1% 증가할 것으로 전망되며, 자본시장 활성화와 증자를 통한 위험가중자산 활용 확대가 핵심 투자 포인트다. 최근 6개월 평균 목표가는 직전 6개월 대비 71.4% 상승하며 증권사 컨센서스가 낙관적으로 변하고 있다. 차트 분석에서는 증권업종 순환매와 함께 20일선 지지 여부가 중요하다. 기술적 분석상 거래대금이 유지될 경우 배당주, 금융주, 증권주 투자 키워드로 관심을 받을 수 있다.

POSCO홀딩스 – 단기 실적보다 중장기 철강·이차전지 방향성

POSCO홀딩스는 메리츠증권이 투자의견 BUY와 목표가 480,000원을 제시했다. 기존 목표가 560,000원 대비 14.3% 하향됐지만, 현재 주가 대비 상승여력은 약 50%로 여전히 매력적인 구간이다. 2분기 연결영업이익은 6,876억원으로 시장 기대치를 하회할 전망이나, 3분기에는 인프라 부문이 견조한 가운데 철강과 이차전지 소재 부문의 회복이 기대된다. 차트상으로는 장기 박스권 하단에서 지지력을 확인하는 흐름이 중요하며, 철강 가격과 리튬·배터리 소재 업황 개선 여부가 주가 반등의 핵심 변수다. 기술적 분석 기준으로 단기 모멘텀은 제한적이나, 중장기 주가전망은 우호적이다.

강원랜드 – 주주환원 매력으로 하방을 지지하는 카지노주

강원랜드는 하나증권이 투자의견 BUY와 목표가 22,000원을 제시했다. 기존 목표가 23,000원 대비 소폭 하향됐지만, 전일 종가 기준 상승여력은 약 47.8%로 분석된다. 2분기 매출액은 3,479억원, 영업이익은 576억원으로 컨센서스를 상회할 전망이다. 객실 리노베이션에 따른 수요 둔화 우려가 있었지만 방문객과 드랍액은 비교적 견조한 흐름을 유지하고 있다. 차트 분석상 주가는 방어적 배당주 성격이 강해 급등보다는 안정적인 박스권 회복이 중요하다. 기술적 분석에서는 자사주 소각, 배당수익률, 카지노 업황 회복이 핵심이다. 단기 성장성은 제한적이나 주주환원 매력이 하방을 지지할 수 있다.

금호타이어 – 실적 안정성과 자산가치가 동시에 부각

금호타이어는 다올투자증권이 투자의견 BUY와 목표가 10,000원을 유지했다. 전일 종가 기준 상승여력은 약 111%로 매우 높게 제시됐으며, 최근 6개월 목표가 컨센서스도 직전 기간 대비 상승했다. 2분기 매출액은 1.28조원, 영업이익은 1,484억원으로 시장 기대치에 부합할 전망이다. 유럽 생산능력 부재와 관세 우려가 주가에 선반영됐다는 평가가 나오고 있으며, 광주공장 이전 가능성은 자산주 관점에서 추가 모멘텀이 될 수 있다. 차트상으로는 급등 이후 눌림목에서 거래량이 줄어드는지 확인해야 한다. 기술적 분석 기준 목표가 괴리율이 큰 만큼 변동성은 크지만, 실적주와 자산주 키워드가 함께 작용할 수 있다.

기아 – EV 판매 회복과 실적 안정성이 만든 업종 Top Pick

기아는 다올투자증권이 투자의견 BUY와 목표가 250,000원을 유지했다. 전일 종가 기준 상승여력은 약 64.5%로, 자동차 업종 내 대표 실적주로 평가된다. 2분기 매출액은 32.7조원, 영업이익은 2.8조원으로 전망되며, 중동발 불확실성과 엔진부품 공급차질에도 EV 판매 증가가 전체 판매량 회복을 이끌 것으로 예상된다. 최근 6개월 평균 목표가가 직전 6개월 대비 56.1% 상승한 점도 긍정적이다. 차트 분석에서는 전고점 돌파 여부와 기관 수급 유입이 중요하다. 기술적 분석 기준으로 이동평균선 정배열이 유지된다면 자동차주, 전기차, 배당주 투자 관점에서 중장기 주가전망은 우호적이다.

넥센타이어 – 북미 부진을 반영한 저평가 타이어주

넥센타이어는 다올투자증권이 투자의견 BUY와 목표가 10,000원을 유지했다. 목표가 대비 상승여력은 약 49.3%로 제시됐으며, 최근 6개월 목표가 컨센서스는 직전 기간 대비 18.6% 상승했다. 2분기 매출액은 8,750억원, 영업이익은 403억원으로 시장 기대치를 소폭 하회할 가능성이 있지만, 현재 밸류에이션은 PER 4.6배, PBR 0.3배 수준으로 저평가 매력이 크다는 분석이다. 타이어 가격 인상 효과와 해외 공장 증설 이슈 해소가 중장기 모멘텀이다. 차트상으로는 저점 구간에서 거래량을 동반한 반등 여부가 중요하다. 기술적 분석 기준으로 단기 탄력은 제한적이나 가치주 투자 관점에서는 관심 구간이다.

달바글로벌 – 실적 성장과 밸류에이션 매력이 돋보이는 화장품주

달바글로벌은 한국투자증권이 투자의견 매수와 목표가 300,000원을 유지했다. 전일 종가 기준 상승여력은 약 39.2%이며, 최근 6개월 평균 목표가도 직전 기간 대비 22.3% 상승했다. 2분기 영업이익은 시장 기대치에 부합할 전망이며, 효율적인 마케팅비 집행이 수익성 방어에 긍정적으로 작용하고 있다. K뷰티 순환매가 이어질 경우 브랜드 성장성과 글로벌 매출 확대 기대감이 부각될 수 있다. 차트 분석상 상승 추세 이후 조정 구간에서 주요 이동평균선을 지지하는지가 핵심이다. 기술적 분석 기준으로 거래량이 재차 증가하면 화장품주, 소비재주, 성장주 투자 키워드가 동시에 반영될 가능성이 있다.

대덕전자 – 패키지기판 공급자 우위 구간 진입

대덕전자는 상상인증권이 투자의견 BUY와 목표가 230,000원을 제시하며 반도체 패키지기판 대표 성장주로 부각됐다. 목표가는 기존 66,000원에서 230,000원으로 대폭 상향됐고, 전일 종가 기준 상승여력은 약 77.5%로 분석된다. 2분기 매출액은 3,744억원, 영업이익은 615억원으로 컨센서스에 부합할 전망이다. 데이터센터와 전장향 수요 강세, 고부가 제품 믹스 개선, 원재료비 상승분의 판가 반영이 수익성 개선을 이끌고 있다. 차트상으로는 급등 이후 거래량 유지와 20일선 지지 여부가 핵심이다. 기술적 분석 기준으로 패키지기판 공급 부족이 이어질 경우 중장기 주가전망은 긍정적이다.

더블유게임즈 – AI 기반 게임 다작 전략으로 성장성 재부각

더블유게임즈는 키움증권이 투자의견 BUY와 목표가 87,000원을 제시했다. 기존 목표가 78,000원 대비 11.5% 상향됐으며, 전일 종가 기준 상승여력은 약 33.4%다. 기존 주력 사업인 소셜카지노는 안정적인 현금흐름을 유지하고 있고, 새로 인수한 팍시게임즈에서는 AI를 활용한 게임 출시가 확대되고 있다. 이는 게임주 내 성장률 회복 기대감을 높이는 요인이다. 차트 분석상 주가가 박스권 상단을 돌파하려면 거래대금 증가와 기관 수급 유입이 필요하다. 기술적 분석에서는 단기 이동평균선 정배열 전환 여부가 중요하다. 목표가 상향과 M&A 기대감이 맞물릴 경우 주가전망은 우호적으로 바뀔 수 있다.

두산 – AI 데이터센터 수요 확대의 핵심 수혜주

두산은 iM증권이 투자의견 BUY와 목표가 2,000,000원을 제시하며 AI 데이터센터 수혜주로 주목받고 있다. 목표가는 기존 1,200,000원에서 66.7% 상향됐고, 전일 종가 기준 상승여력은 약 39.6%다. 전자BG 부문은 AI 데이터센터향 고부가 제품과 반도체 업황 호조로 수익성 개선이 기대된다. 특히 북미 고객사향 차세대 제품 공급과 네트워크용 CAPA 증설 효과가 실적 성장의 핵심 변수다. 차트상으로는 이미 큰 상승을 보인 만큼 단기 과열 여부와 5일선, 20일선 지지가 중요하다. 기술적 분석 기준으로 AI 인프라 투자 모멘텀이 유지되면 중장기 주가전망은 긍정적이다.

롯데관광개발 – 카지노 실적 성장에도 저평가 매력 지속

롯데관광개발은 하나증권이 투자의견 BUY와 목표가 26,000원을 제시했다. 기존 목표가 28,000원에서 소폭 하향됐지만, 전일 종가 기준 상승여력은 약 71.1%로 여전히 높다. 2분기 매출액은 1,961억원, 영업이익은 507억원으로 컨센서스에 부합할 전망이다. 카지노 매출은 드랍액 증가와 홀드율 상승, 고액 머신 확대 효과가 긍정적으로 작용했다. 차트 분석상 카지노주 순환매가 이어질 경우 전고점 돌파 여부가 핵심이다. 기술적 분석에서는 거래량을 동반한 저항선 돌파가 확인돼야 한다. 목표가 하향에도 실적 대비 밸류에이션이 낮아 주가전망은 저평가 회복 관점에서 접근 가능하다.

롯데렌탈 – 렌터카 시장 호조와 중고차 가치 상승 수혜

롯데렌탈은 다올투자증권이 투자의견 BUY와 목표가 53,000원을 유지했다. 전일 종가 기준 상승여력은 약 74.9%로 제시됐으며, 최근 6개월 목표가 컨센서스도 상승 흐름을 보이고 있다. 2분기 매출액은 7,880억원, 영업이익은 868억원으로 안정적인 실적 개선이 예상된다. 글로벌 중고차 시세 상승과 차량 소유에서 공유로 이동하는 소비 트렌드는 렌터카 업체 재평가 요인이다. 차트상으로는 중기 박스권을 돌파하는 구간에서 거래량이 중요하다. 기술적 분석 기준으로 20일선 위 안착과 기관 매수세가 동반된다면 렌터카, 중고차, 배당주 투자 키워드로 주가전망이 개선될 수 있다.

롯데웰푸드 – 목표가 하향에도 펀더멘털은 견조

롯데웰푸드는 NH투자증권이 투자의견 BUY와 목표가 150,000원을 제시했다. 기존 목표가 170,000원 대비 하향됐지만, 전일 종가 기준 상승여력은 약 47.1%로 분석된다. 2분기 연결 매출액은 1조1,161억원, 영업이익은 505억원으로 컨센서스를 상회할 전망이다. 희망퇴직 관련 비용이 반영될 예정이나 이미 시장에 알려진 이슈로 추가 우려는 제한적이라는 평가다. 차트상으로는 음식료주 방어주 성격과 함께 저점 지지 여부가 중요하다. 기술적 분석에서는 거래량 증가보다 안정적인 이동평균선 회복이 핵심이다. 목표가 하향에도 실적 개선이 유지된다면 주가전망은 점진적 회복 가능성이 있다.

롯데지주 – 지분가치 상승과 배당 매력이 만든 방어주

롯데지주는 SK증권이 투자의견 매수와 목표가 33,000원을 유지했다. 전일 종가 기준 상승여력은 약 38.4%이며, NAV 증가에도 주가가 충분히 반영하지 못했다는 점이 투자 포인트다. 2분기 실적은 양호할 것으로 전망되며, 높아진 배당수익률과 밸류에이션 매력이 하방을 지지하는 요인으로 평가된다. 차트 분석상 지주사 특성상 급등보다는 저평가 해소 흐름이 중요하다. 기술적 분석에서는 장기 이동평균선 회복과 박스권 상단 돌파 여부를 확인해야 한다. 목표가는 전체 컨센서스 대비 보수적인 수준이지만, 배당주와 가치주 투자 관점에서는 안정적인 주가전망을 기대할 수 있다.

미래에셋증권 – 이익 급증에도 지속가능성 검증 필요

미래에셋증권은 iM증권이 투자의견 BUY와 목표가 50,000원을 제시했다. 기존 목표가 65,000원 대비 23.1% 하향됐으며, 전일 종가 기준 상승여력은 약 17%로 분석된다. 2분기 지배순이익은 1조6,023억원으로 전년 대비 큰 폭 증가가 예상되지만, 이익 변동성과 지속가능성에 대한 고민이 남아 있다. 특히 Post-SpaceX 시기 이후 투자자산 가치 평가와 실적 안정성이 주가의 핵심 변수가 될 전망이다. 차트상으로는 증권주 순환매가 이어지는지, 단기 고점 돌파 후 안착하는지가 중요하다. 기술적 분석 기준 목표가 괴리율은 크지 않지만, 자본시장 활성화와 배당 매력이 유지되면 주가전망은 중립 이상이다.

삼성E&A – 양호한 실적과 대형 수주 기대감 재부각

삼성E&A는 미래에셋증권이 투자의견 매수와 목표가 70,000원을 제시하며 건설·플랜트 업종 내 실적 성장주로 부각됐다. 2분기 연결 매출액은 2.72조원, 영업이익은 2,388억원으로 시장 예상치를 상회할 전망이다. 사우디 수처리 프로젝트 수주와 하반기 대형 해외 프로젝트, 삼성전자 평택 P5 및 미국 테일러 FAB 관련 그룹사 물량이 핵심 모멘텀이다. 목표가는 유지됐지만 최근 6개월 평균 목표가가 크게 상승해 증권사 컨센서스는 낙관적이다. 차트 분석상 주가가 단기 이동평균선 위에서 지지력을 보이면 추가 상승 여력이 커질 수 있다. 기술적 분석 기준 목표가 대비 상승여력은 약 45%로, 수주 모멘텀과 실적 개선이 주가전망의 핵심이다.

삼성SDI – BESS와 전고체 배터리 기대감이 만든 2차전지 모멘텀

삼성SDI는 한국투자증권이 투자의견 매수와 목표가 600,000원을 제시했다. 기존 목표가 760,000원 대비 하향됐지만, 최근 6개월 전체 증권사 평균 목표가가 큰 폭으로 상승하며 2차전지 업종에 대한 중장기 기대감은 유지되고 있다. 미국 BESS 생산량 증가와 로봇향 전고체 배터리 기대감이 핵심 투자 포인트다. 차트상으로는 2차전지 대형주 반등 흐름 속에서 거래대금 증가와 주요 이동평균선 회복 여부가 중요하다. 기술적 분석 기준 목표가 대비 상승여력은 약 28%로 제한적일 수 있으나, ESS와 전고체 배터리 테마가 강화될 경우 주가전망은 다시 우호적으로 바뀔 수 있다.

삼성에스디에스 – AI 데이터센터 성장으로 밸류에이션 재평가

삼성에스디에스는 iM증권이 투자의견 BUY와 목표가 270,000원을 제시했다. 기존 목표가 220,000원 대비 22.7% 상향된 수치로, AI 데이터센터 성장 가속화에 따른 밸류에이션 리레이팅 기대감이 반영됐다. iM증권은 2031년 데이터센터 매출 6.6조원, 영업이익 1조원을 예상하며 수익성 개선 가능성을 강조했다. 차트 분석상 AI 인프라 관련주로 수급이 유입될 경우 박스권 돌파 여부가 중요하다. 기술적 분석 기준으로 20일선 회복과 거래량 증가는 단기 추세 전환 신호가 될 수 있다. 목표가 대비 상승여력은 약 38%이며, 클라우드, AI 데이터센터, IT서비스 투자 키워드가 주가전망을 뒷받침한다.

삼성전기 – MLCC와 FC-BGA 공급 부족이 이끄는 구조적 성장

삼성전기는 다올투자증권이 투자의견 BUY와 목표가 2,800,000원을 제시하며 전자부품 대표 성장주로 재평가됐다. 목표가는 기존 2,300,000원에서 21.7% 상향됐고, 전일 종가 기준 상승여력은 약 40%다. 2분기 매출액은 3.4조원, 영업이익은 4,183억원으로 컨센서스를 상회할 전망이다. MLCC와 FC-BGA 모두 공급 부족이 심화되며 가격 협상력 상승, 제품 믹스 개선, ASP 상승이 나타나는 구조다. 차트상으로는 급등 이후 눌림목에서 거래량이 안정되는지 확인해야 한다. 기술적 분석 기준으로 이동평균선 정배열이 유지될 경우 중장기 주가전망은 긍정적이다.

삼성전자 – 메모리 가격 강세와 주주환원이 만든 매수 기회

삼성전자는 유진투자증권이 투자의견 STRONG BUY와 목표가 560,000원을 유지했다. 전일 종가 기준 상승여력은 약 80%로, 대형 반도체주 가운데 목표가 괴리율이 큰 종목이다. 2분기 매출액은 168.1조원, 영업이익은 83.1조원으로 전망되며, 하반기에도 메모리 가격 강세가 이어질 가능성이 높다. 특히 연간 FCF의 50%를 자사주 소각 중심으로 활용할 가능성이 언급되며 주주환원 기대감도 부각된다. 차트 분석상 최근 조정은 강세장 내 눌림으로 해석될 수 있으며, 20일선 재돌파와 외국인 수급 회복이 중요하다. 기술적 분석 기준으로 반도체 업황과 HBM 수요가 주가전망의 핵심이다.

삼성중공업 – FDC 마일스톤과 조선업 밸류에이션 확장 기대

삼성중공업은 한국투자증권이 투자의견 매수와 목표가 44,000원을 유지했다. 전일 종가 기준 상승여력은 약 87%로 높게 제시됐으며, 최근 6개월 전체 증권사 목표가 중에서도 상단에 위치한다. 2분기 영업이익은 컨센서스를 하회할 가능성이 있지만, FDC 관련 마일스톤 진전과 신사업부 수주 성과가 밸류에이션 확장의 핵심 변수로 꼽힌다. 차트상으로는 조선주 강세 흐름 속에서 전고점 돌파 여부와 거래량 유지가 중요하다. 기술적 분석 기준으로 단기 실적 부담보다 중장기 수주 모멘텀이 우세할 경우 주가전망은 긍정적이다. 조선주, 해양플랜트, 수주 모멘텀 키워드로 접근 가능하다.

삼성증권 – 브로커리지 수익 확대가 이끄는 안정적 금융주

삼성증권은 iM증권이 투자의견 BUY와 목표가 160,000원을 유지했다. 전일 종가 기준 상승여력은 약 34%이며, 최근 6개월 평균 목표가도 직전 기간 대비 큰 폭으로 상승했다. 2분기 지배순이익은 5,093억원으로 전년 대비 117% 증가가 예상되며, 거래대금 확대와 견조한 고객 기반이 안정적 이익 증가를 뒷받침한다. 차트 분석상 증권업종 순환매가 이어질 경우 박스권 상단 돌파가 중요하다. 기술적 분석에서는 20일선 지지와 거래대금 증가가 단기 추세를 판단하는 기준이다. 배당주, 증권주, 금융주 투자 관점에서 주가전망은 우호적이며, 변동성 장세에서도 실적 방어력이 부각될 수 있다.

삼양식품 – 글로벌 라면 성장세가 이어지는 음식료 최선호주

삼양식품은 KB증권이 투자의견 BUY와 목표가 1,950,000원을 유지하며 음식료 업종 최선호주 의견을 제시했다. 2분기 매출액은 7,631억원, 영업이익은 1,789억원으로 전망되며, 주요 국가에서 견조한 수출 성장과 우호적인 환율 효과가 실적을 뒷받침할 것으로 보인다. 2027년 중국 공장 가동 기대감도 중장기 성장 모멘텀이다. 차트상으로는 고가권 부담이 있지만 실적 성장주 특성상 20일선 지지와 거래량 조절 여부가 중요하다. 기술적 분석 기준 목표가 대비 상승여력은 약 75%로 높다. K푸드, 라면 수출, 음식료 성장주 키워드가 유지된다면 주가전망은 긍정적으로 볼 수 있다.

셀트리온 – 신제품 매출 확대가 이끄는 바이오 실적 성장

셀트리온은 상상인증권이 투자의견 BUY와 목표가 290,000원을 유지하며 바이오 대형주 내 실적 성장주로 부각됐다. 2분기 잠정 매출액은 1조3,000억원, 영업이익은 4,300억원으로 전년 대비 큰 폭의 성장이 예상된다. 고마진 신제품 매출 비중이 60% 이상 유지되며 원가율 개선이 실적 개선의 핵심 요인으로 작용하고 있다. 특히 옴리클로의 유럽 시장 점유율 확대와 4분기 미국 출시 기대감은 중장기 주가전망을 뒷받침한다. 차트 분석상 바이오주 순환매가 이어지는 가운데 20일선 지지와 거래량 증가 여부가 중요하다. 기술적 분석 기준 목표가 대비 상승여력은 약 58%로, 실적과 신약 모멘텀이 동시에 부각되는 구간이다.

스피어 – 신사업 재평가 기대감과 높은 목표가 괴리율

스피어는 한국투자증권이 투자의견 매수와 목표가 50,000원을 제시했다. 기존 목표가 70,000원 대비 하향됐지만, 전일 종가 기준 상승여력은 약 100%를 넘어서며 목표가 괴리율이 큰 종목으로 분류된다. 리포트에서는 가파른 매출 성장 지속, 3분기부터 시작될 니켈 오프테이크, 신사업 재평가 가능성을 핵심 투자 포인트로 제시했다. 차트상으로는 고변동성 성장주 특성상 단기 급등 이후 눌림목에서 거래량이 안정되는지 확인해야 한다. 기술적 분석에서는 20일선 이탈 여부와 전고점 돌파 여부가 중요하다. 목표가 하향에도 상승여력이 큰 만큼, 신사업 매출 가시성이 확인될 경우 주가전망은 긍정적으로 전환될 수 있다.

신세계인터내셔날 – 럭셔리 소비와 수입 화장품 성장 수혜

신세계인터내셔날은 대신증권이 투자의견 BUY와 목표가 22,000원을 유지했다. 전일 종가 기준 상승여력은 약 74%로, 소비재·화장품 업종 내 저평가 매력이 부각된다. 2분기 매출액은 2,956억원, 영업이익은 103억원으로 흑자전환이 예상된다. 해외 패션과 수입 화장품의 고성장이 지속되고 있으며, 국내 패션도 실질 성장세로 전환될 가능성이 있다. 차트 분석상 대형주 쏠림이 완화되고 소비재 순환매가 나타날 경우 저평가 구간에서 반등 흐름이 나올 수 있다. 기술적 분석 기준으로 단기 이동평균선 회복과 거래량 증가가 중요하다. 럭셔리 소비, 화장품주, 밸류에이션 정상화 키워드가 주가전망의 핵심이다.

신한지주 – 비이자이익과 주주환원이 돋보이는 은행주

신한지주는 NH투자증권이 투자의견 BUY와 목표가 139,000원을 유지하며 은행주 Top Pick 의견을 제시했다. 2분기 지배순이익은 1조7,335억원으로 시장 전망치를 상회할 가능성이 높다. 비은행 중심의 비이자이익 증가와 주주환원 확대가 지속될 것으로 전망되며, 금융주 투자심리 개선에도 긍정적이다. 목표가는 최근 6개월 전체 증권사 평균 목표가보다 높은 수준으로, 증권가의 긍정적 평가가 반영됐다. 차트 분석상 은행주는 급등보다 안정적 추세가 중요하며, 배당 기대감과 자사주 매입 이슈가 하방을 지지할 수 있다. 기술적 분석 기준 목표가 대비 상승여력은 약 29%로, 배당주와 가치주 관점의 주가전망이 우호적이다.

아모레퍼시픽 – 북미·유럽 고성장이 만든 K뷰티 재평가

아모레퍼시픽은 유안타증권이 투자의견 BUY와 목표가 178,000원을 유지했다. 2분기 매출액은 1조750억원, 영업이익은 990억원으로 시장 기대치에 부합할 전망이다. 국내 백화점과 면세 채널이 견조한 가운데, 라네즈·코스알엑스·일리윤·에스트라 등 주요 브랜드가 아마존 프라임데이에서 호조를 보이며 북미 채널 전략의 성과가 확인되고 있다. 차트상 최근 단기 급등 이후에는 눌림목에서 20일선 지지 여부가 중요하다. 기술적 분석 기준 목표가 대비 상승여력은 약 47%다. 하반기 홀리데이 시즌과 서구권 고마진 매출 확대가 이어질 경우 화장품주, K뷰티, 글로벌 소비재 키워드로 주가전망은 긍정적이다.

유한양행 – 글로벌 신약 성과 확인이 필요한 구간

유한양행은 NH투자증권이 투자의견 BUY를 유지했지만 목표가는 140,000원에서 110,000원으로 하향 조정했다. 전일 종가 기준 상승여력은 약 56%로 남아 있으나, 최근 6개월 컨센서스는 보수적으로 변하고 있다. 2분기 연결 매출액은 6,344억원, 영업이익은 665억원으로 컨센서스에 부합할 전망이다. 다만 글로벌 로열티 매출이 더딘 점은 주가 반등의 제한 요인이다. 차트 분석상 바이오주 내 선별 순환매가 나타나더라도 추세적 상승을 위해서는 신약 성과 확인이 필요하다. 기술적 분석에서는 전저점 지지와 60일선 회복 여부가 핵심이다. 4분기 글로벌 신약 성과가 확인될 경우 주가전망은 개선될 수 있다.

코스맥스 – ODM 실적 회복과 밸류에이션 정상화 기대

코스맥스는 하나증권이 투자의견 BUY와 목표가 240,000원을 유지했다. 2분기 연결 매출액은 7,440억원, 영업이익은 696억원으로 예상되며, 하반기에는 수익성 개선 폭이 확대될 전망이다. 국내 본사, 중국, 미국 법인이 모두 성장하면서 글로벌 화장품 ODM 대표 기업으로서 수혜가 부각되고 있다. 현재 12개월 선행 PER이 낮은 수준으로 평가되며, 한국 화장품 수출 호조와 인디 브랜드 성장세가 실적 모멘텀을 강화할 수 있다. 차트 분석상 최근 조정 이후 저가 매수세가 유입되는지 확인해야 한다. 기술적 분석 기준 목표가 대비 상승여력은 약 43%이며, 화장품 ODM, K뷰티 수출, 저평가 성장주 키워드가 주가전망을 지지한다.

코스메카코리아 – 국내 호조에 미국 법인 개선이 더해지는 하반기

코스메카코리아는 유안타증권이 투자의견 BUY와 목표가 120,000원을 유지했다. 2분기 매출액은 2,080억원, 영업이익은 273억원으로 시장 기대치에 부합할 전망이다. 국내 법인은 인디 브랜드 성장과 헤어·바디, 하이드로겔 마스크 등 신규 카테고리 확대가 이어지고 있으며, 하반기에는 미국 법인의 수익성 개선이 핵심 모멘텀으로 작용할 가능성이 높다. 최근 주가가 단기 급등했지만 12개월 선행 PER 기준 밸류에이션 부담은 제한적이라는 평가다. 차트상으로는 급등 이후 눌림목에서 거래량이 감소하는지 확인해야 한다. 기술적 분석 기준 목표가 대비 상승여력은 약 46%이며, K뷰티와 미국 성장 스토리가 주가전망을 뒷받침한다.

키움증권 – 실적과 밸류에이션 매력은 유효하지만 점유율 확인 필요

키움증권은 iM증권이 투자의견 BUY와 목표가 480,000원을 제시했다. 기존 목표가 550,000원 대비 12.7% 하향됐지만, 전일 종가 기준 상승여력은 약 37.7%로 여전히 증권주 내 투자 매력이 남아 있다. 2분기 지배순이익은 5,061억원으로 전년 대비 63.4% 증가가 예상되며, 거래대금 증가에 따른 브로커리지 수익 확대가 실적을 뒷받침한다. 다만 시장 점유율 우려는 향후 주가 반등을 위해 확인이 필요한 부분이다. 차트 분석상 증권업종 순환매가 이어질 경우 20일선 지지와 전고점 돌파 여부가 중요하다. 기술적 분석 기준으로 목표가 하향은 부담이나, 실적주와 배당주 관점의 주가전망은 우호적이다.

파라다이스 – 카지노 드랍액 성장과 성수기 레버리지 기대

파라다이스는 하나증권이 투자의견 BUY와 목표가 25,000원을 유지했다. 전일 종가 기준 상승여력은 약 95%로 높게 제시됐으며, 카지노주 내 저평가 매력이 부각된다. 2분기 매출액은 3,160억원, 영업이익은 481억원으로 컨센서스에 부합할 전망이다. 드랍액은 2.06조원으로 첫 2조원을 돌파했고, 기타 VIP와 Mass 고객 성장세도 긍정적이다. 6월 홀드율 부진은 아쉬우나 3분기 성수기와 호텔 가동률 상승이 실적 레버리지로 이어질 가능성이 있다. 차트상으로는 카지노 테마 순환매와 거래량 증가가 핵심이다. 기술적 분석 기준 전고점 돌파 시 중장기 주가전망은 더욱 긍정적으로 바뀔 수 있다.

한국금융지주 – ETF 거래대금 확대가 이끄는 금융주 성장

한국금융지주는 iM증권이 투자의견 BUY와 목표가 310,000원을 유지했다. 전일 종가 기준 상승여력은 약 28.1%로 제시됐으며, 최근 6개월 평균 목표가는 직전 기간 대비 큰 폭으로 상승했다. 2분기 지배순이익은 8,159억원으로 전년 대비 51.4% 증가가 예상된다. 레버리지 ETF 이후 거래대금 점유율이 확대되며 자본시장 활성화 수혜가 실적으로 연결되는 흐름이다. 차트 분석상 금융주 강세 국면에서는 20일선 지지와 기관 수급 유입 여부가 중요하다. 기술적 분석 기준으로 상승여력은 중간 수준이지만, 증권주, ETF, 배당주 키워드가 유지된다면 안정적인 주가전망을 기대할 수 있다.

한국콜마 – 글로벌 고객사 확대와 높은 가동률이 만든 실적 성장

한국콜마는 유안타증권이 투자의견 BUY와 목표가 160,000원을 제시하며 화장품 ODM 대표 성장주로 부각됐다. 목표가는 기존 125,000원에서 28% 상향됐고, 전일 종가 기준 상승여력은 약 35.8%다. 2분기 매출액은 8,293억원, 영업이익은 930억원으로 시장 기대치에 부합할 전망이다. 국내 법인은 상위 고객사 리오더와 글로벌 고객사 신규 프로젝트 확대에 힘입어 견조한 성장세가 예상된다. 높은 가동률과 인건비 부담 완화는 영업 레버리지 효과로 이어질 수 있다. 차트상 최근 상승 이후 눌림목에서 거래량 조절이 중요하다. 기술적 분석 기준으로 K뷰티, ODM, 글로벌 수출 키워드가 주가전망을 뒷받침한다.

한국타이어앤테크놀로지 – 가격 전가와 저평가 매력이 동시에 부각

한국타이어앤테크놀로지는 다올투자증권이 투자의견 BUY와 목표가 100,000원을 유지했다. 전일 종가 기준 상승여력은 약 48.6%이며, 최근 6개월 전체 증권사 목표가 중 가장 높은 수준이다. 2분기 매출액은 5.7조원, 영업이익은 5,090억원으로 시장 기대치에 부합할 전망이다. 인플레이션 환경 속 가격 전가가 가능한 구간이며, 미국 중심의 가격 인상과 Capex 사이클 종료에 따른 배당성향 확대 기대감이 긍정적이다. 차트 분석상 타이어주 반등 구간에서는 박스권 상단 돌파 여부가 중요하다. 기술적 분석 기준 현재 PER, PBR 모두 저평가 수준으로 평가되며, 가치주와 배당주 관점의 주가전망이 우호적이다.

한국항공우주 – 단기 실적 부담에도 KF-21 성장성은 유효

한국항공우주는 대신증권이 투자의견 BUY와 목표가 196,000원을 유지했다. 전일 종가 기준 상승여력은 약 25.2%다. 2분기 연결 매출액은 1조250억원, 영업이익은 400억원으로 컨센서스를 하회할 전망이다. 국내 소형무장헬기 납품 지연과 원화 절하에 따른 원가 부담이 단기 실적 부진의 원인으로 제시됐다. 다만 중장기적으로 KF-21 국내 양산과 수출 확대를 통한 체질 변화 기대감은 유지된다. 차트상 방산주 순환매가 이어지려면 전고점 돌파와 거래대금 확대가 필요하다. 기술적 분석 기준 단기 모멘텀은 약하지만, 방위산업, 항공우주, 수출 성장주 키워드는 주가전망을 지지한다.

한섬 – 소비 회복과 브랜드력이 만든 패션주 저평가 매력

한섬은 대신증권이 투자의견 BUY와 목표가 39,000원을 유지했다. 전일 종가 기준 상승여력은 약 81.8%로 높게 제시됐으며, 최근 6개월 평균 목표가도 직전 기간 대비 크게 상승했다. 2분기 영업이익은 68% 증가하며 서프라이즈가 예상되고, 브랜드력과 소비자 구매력 회복이 매출총이익률 상승으로 이어질 전망이다. 대형주 쏠림 현상이 완화될 경우 패션주 내 밸류에이션 매력이 부각될 수 있다. 차트 분석상 저평가 소비재주는 거래량 증가와 함께 박스권 상단을 돌파하는지가 중요하다. 기술적 분석 기준 목표가 괴리율이 큰 만큼 단기 변동성은 있으나, 소비 회복주 관점의 주가전망은 긍정적이다.

한화시스템 – 수출 기회 확대와 방산 성장 속도 가속화

한화시스템은 한국투자증권이 투자의견 매수와 목표가 150,000원을 유지했다. 전일 종가 기준 상승여력은 약 98.7%로 높으며, 최근 6개월 평균 목표가도 직전 기간 대비 119% 이상 상승했다. 2분기 영업이익은 컨센서스를 소폭 하회할 수 있으나, 다수의 수출 기회 확보와 방산·우주·ICT 사업 확장성이 핵심 투자 포인트다. 성장 속도가 더 빨라질 것이라는 전망은 중장기 밸류에이션 상승 요인이다. 차트상 방산주 강세 흐름 속에서 단기 이동평균선 지지와 전고점 돌파 여부가 중요하다. 기술적 분석 기준 목표가 괴리율이 큰 만큼 상승 탄력은 높지만, 추격매수보다는 눌림목 접근이 유효하다.

한화오션 – CPSP 기대감이 만드는 조선주 재평가 구간

한화오션은 유안타증권이 투자의견 BUY와 목표가 179,000원을 유지하며 조선주 내 핵심 성장주로 평가됐다. 전일 종가 기준 목표가 대비 상승여력은 약 67.4%로 제시됐다. 2분기 매출액은 3.6조원, 영업이익은 5,860억원으로 추정되며, 단순 실적보다 CPSP 사업 이벤트가 향후 주가전망의 핵심 변수로 언급된다. CPSP가 현실화될 경우 PER 20배 기준 약 8조원 밸류의 사업으로 평가될 수 있다는 점에서 중장기 투자 매력이 부각된다. 차트 분석상 조선주 강세 흐름 속에서 거래량을 동반한 전고점 돌파 여부가 중요하다. 기술적 분석 기준으로 단기 과열 구간에서는 눌림목 접근이 유효하며, 수주 모멘텀과 방산·해양플랜트 기대감이 유지되면 주가전망은 긍정적이다.

현대글로비스 – PCC 업황 호조로 물류주 실적 성장 기대

현대글로비스는 iM증권이 투자의견 BUY와 목표가 325,000원을 유지했다. 전일 종가 기준 상승여력은 약 65%로, 물류주와 자동차 운반선 관련주 내 투자 매력이 부각된다. 2분기에는 유류비 증가로 영업이익이 컨센서스를 하회할 가능성이 있으나, PCC 업황 호조가 지속되고 있어 중장기 실적 증대 가시성은 높다는 평가다. 최근 6개월 평균 목표가는 직전 6개월 대비 46% 이상 상승해 증권가 시각도 낙관적으로 바뀌고 있다. 차트 분석상 주가가 단기 이동평균선 위에서 지지력을 유지하는지 확인해야 하며, 거래량 증가를 동반한 박스권 돌파가 중요하다. 기술적 분석 기준으로 일시적 비용 부담보다 PCC 시황과 완성차 수출 물류 확대가 주가전망의 핵심이다.

현대모비스 – A/S 사업부 기반의 안정적 재평가 기대

현대모비스는 다올투자증권이 투자의견 BUY와 목표가 900,000원을 유지했다. 전일 종가 기준 상승여력은 약 82.2%로 높게 제시됐으며, 자동차 부품주 가운데 실적 안정성이 돋보이는 종목이다. 2분기 매출액은 16.8조원, 영업이익은 9,979억원으로 전년 대비 개선이 예상된다. 특히 현대차, 기아, 현대모비스 3사 중 실적 안정성이 가장 높고, 캐시카우 역할을 하는 A/S 사업부가 주가 재평가의 기반으로 작용할 수 있다. 차트상으로는 자동차주 순환매가 이어질 경우 20일선 지지와 전고점 돌파 여부가 핵심이다. 기술적 분석 기준으로 목표가 괴리율이 크고 컨센서스가 상향 흐름을 보이고 있어 중장기 주가전망은 우호적이다.

현대오토에버 – 제조 AI 플랫폼 기업으로 밸류에이션 확장

현대오토에버는 DB증권이 투자의견 BUY와 목표가 650,000원을 제시했다. 기존 목표가 560,000원 대비 16.1% 상향됐으며, 전일 종가 기준 상승여력은 약 28.7%다. 리포트에서는 현대오토에버를 단순 SI 업체가 아닌 제조 AI 플랫폼 기업으로 평가했다. AI Agent 확산에 따라 ERP, MES, 생산관리 시스템이 핵심 Backend 인프라로 진화하고, 제조 AI Deployment 과정에서 동사의 역할이 확대될 가능성이 크다. 차트 분석상 AI 소프트웨어 관련주 수급이 유입될 경우 단기 저항선 돌파가 중요하다. 기술적 분석 기준으로 목표가 괴리율은 크지 않지만, AI Factory와 Enterprise AI Agent가 실적으로 연결될 경우 추가 밸류에이션 리레이팅이 가능하다.

현대위아 – 단기 실적 부진 이후 전동화 모멘텀 재점화 기대

현대위아는 다올투자증권이 투자의견 BUY를 유지했지만 목표가는 120,000원에서 93,000원으로 하향했다. 전일 종가 기준 상승여력은 약 45.1%다. 2분기 매출액은 2.1조원, 영업이익은 423억원으로 시장 기대치를 하회할 전망이며, 단기 실적 부진은 부담 요인이다. 다만 하반기에는 외형 성장 모멘텀 재점화가 기대되고, 현대차그룹 전동화 사업이 볼륨 성장 구간으로 진입하면서 현대위아의 역할 확대 가능성이 부각된다. 차트상 목표가 하향 이후 주가가 주요 지지선을 방어하는지 확인해야 한다. 기술적 분석 기준으로 20일선 회복과 거래량 증가가 단기 반등 신호가 될 수 있으며, 전기차 부품과 전동화 키워드가 주가전망을 좌우할 전망이다.

현대제철 – 철강 스프레드 회복과 저평가 매력 부각

현대제철은 하나증권이 투자의견 BUY와 목표가 50,000원을 유지했다. 전일 종가 기준 상승여력은 약 77%로, 철강주 내 저평가 매력이 부각된다. 2분기 연결 매출액은 6.0조원, 영업이익은 704억원으로 시장 컨센서스를 소폭 하회할 전망이나, 판매량 증가와 스프레드 확대로 수익성 개선 흐름이 나타나고 있다. 3분기에도 판재류와 봉형강 스프레드 확대가 예상되며, 대형 고객사 대상 가격 인상 가능성도 긍정적이다. 차트 분석상 PBR 밴드 최하단 수준에서 반등 시도가 나올 수 있는 구간이다. 기술적 분석 기준으로 거래량을 동반한 장기 이동평균선 회복이 중요하며, 가치주와 경기민감주 관점의 주가전망은 개선 가능성이 있다.

현대차 – xEV 볼륨 회복과 미국 재고 개선이 핵심 변수

현대차는 다올투자증권이 투자의견 BUY를 유지했지만 목표가는 1,000,000원에서 800,000원으로 하향했다. 다만 전일 종가 기준 상승여력은 약 62.6%로 여전히 높다. 2분기 매출액은 48.4조원, 영업이익은 3.3조원으로 시장 기대치에 부합할 전망이다. 분기 후반부터 xEV 판매 볼륨 회복 조짐이 나타났고, 미국 시장의 인센티브와 재고 지표가 개선되고 있다는 점은 하반기 실적 반등의 핵심 단서다. 차트상으로는 자동차 대형주 수급이 재차 유입되는지와 20일선 회복 여부가 중요하다. 기술적 분석 기준으로 목표가 하향은 단기 부담이나, 전기차, 로봇사업, 주주환원 기대감이 유지된다면 중장기 주가전망은 긍정적이다.