- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

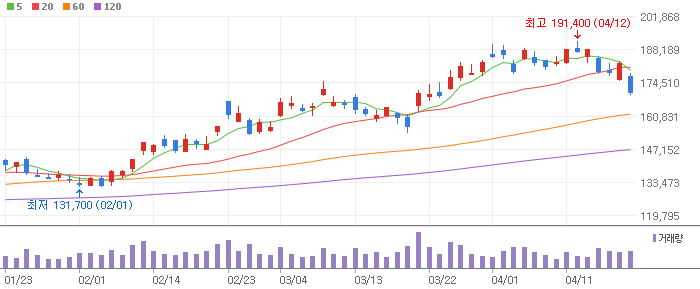

BGF리테일 – 체질개선과 구조적 트래픽 증가로 실적 개선 기대

BGF리테일은 IBK투자증권이 투자의견 매수와 목표주가 190,000원을 제시하며 편의점 업종 내 실적 개선주로 재평가받고 있다. 2분기 매출액은 2조 4,401억 원, 영업이익은 796억 원으로 전망되며 내·외국인 트래픽 증가, 담배 비중 감소, 음료와 F&F 상품 확대가 수익성 개선 요인으로 꼽힌다. 차트 분석상 주가가 단기 이동평균선을 회복하며 거래량이 붙는다면 목표가와의 괴리율 62% 수준이 부각될 수 있다. 기술적 분석에서는 기존점 성장률 회복과 비수도권 점포 매출 개선 여부가 주가전망의 핵심 포인트다.

DL이앤씨 – 사우디 과세 리스크 완화 가능성과 저평가 매력 부각

DL이앤씨는 iM증권이 투자의견 BUY와 목표주가 120,000원을 유지하며 건설주 내 저평가 매력이 큰 종목으로 평가했다. 사우디 과세 당국의 법인세 및 가산세 통보가 있었지만, 조세 협약과 소득세법을 근거로 실제 납부로 이어질 가능성은 낮다는 분석이다. 목표가 기준 상승여력은 약 103%로, 증권사 리포트상 괴리율이 큰 편이다. 차트 분석에서는 과세 이슈로 눌린 구간에서 거래량 회복과 20일선 돌파 여부가 중요하다. 기술적 분석상 리스크 해소 뉴스가 이어질 경우 주가전망은 건설업종 순환매와 함께 개선될 가능성이 있다.

ISC – AI 반도체 테스트 소켓 성장과 목표가 상향 모멘텀

ISC는 하나증권이 목표주가를 기존 180,000원에서 250,000원으로 38.9% 상향하며 AI 반도체 수혜주로 주목받고 있다. GPU와 서버 CPU 테스트 소켓 매출 확대가 실적 성장을 견인할 것으로 예상되며, 2026년 연간 매출 3,145억 원, 영업이익 1,054억 원이 전망된다. 차트 분석상 반도체 소부장 업종 내 강한 추세가 이어질 경우 목표가 250,000원 돌파 기대감이 투자심리를 자극할 수 있다. 기술적 분석에서는 단기 급등 후 눌림목 구간에서 거래대금 유지 여부가 중요하며, AI 가속기와 데이터센터 수요 확대가 중장기 주가전망의 핵심이다.

LG에너지솔루션 – 미국 ESS 현지화 최대 수혜 기대

LG에너지솔루션은 유안타증권이 투자의견 BUY와 목표주가 574,000원을 유지하며 미국 ESS 현지화 수혜주로 분석했다. 2분기 실적은 전기차 배터리 가동률 부진에도 소형 원통형 및 ESS 수요 증가로 흑자전환이 예상된다. 하반기에는 ESS 출하 확대, 북미 BESS 가동률 상승, 유럽 전기차 수요 회복이 주요 모멘텀으로 작용할 전망이다. 차트 분석상 2차전지 업종 반등 구간에서 장기 이동평균선 회복 여부가 중요하다. 기술적 분석에서는 목표가 574,000원과 현재 주가의 괴리율을 감안할 때, 단기 추격보다 실적 개선 확인 후 분할 접근 전략이 유효하다.

LG이노텍 – 글로벌 고객사 확보와 패키지 기판 성장성 주목

LG이노텍은 현대차증권이 투자의견 BUY와 목표주가 1,450,000원을 유지하며 전자부품 및 패키지 기판 성장주로 평가했다. 후발 주자임에도 글로벌 Top-tier 고객사를 빠르게 확보하고 있으며, 기술력과 자본력을 기반으로 생산능력 확대가 가능하다는 점이 긍정적이다. 목표가 기준 상승여력은 약 46%로 제시됐다. 차트 분석에서는 주가가 단기 조정을 거친 뒤 주요 저항선을 돌파하는지가 관건이다. 기술적 분석상 패키지 기판 수요, 스마트폰 부품 회복, 고부가 제품 비중 확대가 주가전망을 좌우할 핵심 변수다.

SK – 자회사 가치와 실적 턴어라운드로 지주사 재평가 기대

SK는 흥국증권이 목표주가를 760,000원에서 1,000,000원으로 상향하며 지주사 저평가 해소 가능성을 제시했다. 2분기 연결 매출액은 31.1조 원, 영업이익은 3.0조 원으로 전망되며, SK스퀘어 실적 호조와 SK이노베이션, SK텔레콤의 실적 기여가 본격화될 것으로 분석된다. 차트 분석상 자회사 가치 재평가와 주주환원 확대 기대감이 동시에 반영되면 중장기 추세 전환이 가능하다. 기술적 분석에서는 1,000,000원 목표가와 평균 목표가 대비 프리미엄이 투자 포인트이며, 지주사 할인율 축소 여부가 주가전망의 핵심이다.

SK하이닉스 – HBM 공급부족 지속과 AI 메모리 대장주 프리미엄

SK하이닉스는 현대차증권이 목표주가를 2,650,000원에서 3,300,000원으로 상향하며 AI 반도체 대표 수혜주로 제시했다. 메모리 가격 상승, 원화 약세, 데이터센터 투자 확대가 실적 전망을 끌어올리고 있으며, 2028년까지 HBM 공급부족이 지속될 가능성이 언급됐다. 차트 분석상 강한 상승 추세가 유지되는 가운데 단기 과열 구간에서는 5일선과 20일선 지지 여부가 중요하다. 기술적 분석에서는 HBM, 서버 DRAM, AI 가속기 수요가 핵심이며, Buy & Hold 전략이 유효하다는 평가가 주가전망을 뒷받침한다.

대한조선 – 미해군 MRO와 VLGC 사업 확대로 조선주 성장성 부각

대한조선은 KB증권이 투자의견 BUY와 목표주가 90,000원을 제시하며 조선업종 내 성장 모멘텀을 평가했다. 목표가는 기존 110,000원에서 하향됐지만, 2분기 매출액 3,249억 원과 영업이익 902억 원이 예상되며 영업이익률 27.8%의 높은 수익성이 주목된다. 수에즈급 선박 경쟁력에 더해 VLGC와 미해군 MRO 사업 확장이 중장기 성장 포인트다. 차트 분석에서는 조선주 순환매와 수주 모멘텀 지속 여부가 핵심이다. 기술적 분석상 목표가 하향은 부담이지만, 업황 개선과 선별수주 전략이 유지된다면 주가전망은 여전히 긍정적으로 볼 수 있다.

롯데렌탈 – 사상 최대 실적 기대와 저평가 매력 부각

롯데렌탈은 대신증권이 목표주가 46,000원을 유지하며 렌터카 업종 내 대표 실적 성장주로 제시했다. 2026년 2분기 영업이익은 891억원으로 시장 기대치를 상회할 것으로 전망되며, 3분기에는 매출 8,203억원, 영업이익 948억원으로 분기 최대 실적 경신이 예상된다. 현재 주가 대비 상승여력은 약 66% 수준으로 평가된다. 차트 분석에서는 장기 박스권 하단에서 거래량이 증가하며 저점 매수세가 유입되는 흐름이 확인된다. 기술적 분석상 실적 성장과 밸류에이션 매력이 동시에 부각되는 구간으로, 실적주·배당주·가치주 관점에서 주가전망이 긍정적이다.

롯데쇼핑 – 인바운드 소비 회복과 백화점 성장 모멘텀

롯데쇼핑은 메리츠증권이 신규 BUY 의견과 목표주가 225,000원을 제시하며 유통업종 핵심 종목으로 평가했다. 방한 외국인 증가와 환율 효과로 백화점 기존점 성장률이 두 자릿수를 유지하고 있으며, 해외 패션과 명품 매출도 견조한 흐름을 이어가고 있다. 목표주가 기준 상승여력은 약 29% 수준이다. 차트 분석에서는 장기 하락 추세를 벗어나 중장기 이동평균선 수렴 구간에 진입하고 있으며 거래량 증가가 동반될 경우 추가 상승 가능성이 높다. 기술적 분석상 인바운드 소비, 면세점 수익성 개선, 리테일 업황 회복이 주가전망을 지지하는 핵심 변수다.

삼성SDI – ESS 성장 본격화와 흑자전환 기대

삼성SDI는 유안타증권이 목표주가 913,000원을 유지하며 ESS 중심 성장 스토리를 강조했다. 북미 ESS 시장 확대와 유럽 전기차 수요 회복, 데이터센터용 BBU와 UPS 수요 증가가 중장기 성장동력으로 평가된다. 목표주가 대비 상승여력은 약 95%에 달한다. 차트 분석상 장기간 조정을 거친 이후 저점 다지기 과정이 진행되고 있으며, 120일선 돌파 여부가 중요한 분기점으로 작용할 전망이다. 기술적 분석에서는 미국 ESS 확대와 유럽 전기차 시장 회복이 실적 개선의 핵심이며, 4분기 흑자전환 기대감이 향후 주가 상승 모멘텀이 될 것으로 예상된다.

삼성전기 – AI 시대 핵심 부품 기업의 프리미엄 확대

삼성전기는 현대차증권이 목표주가를 기존 230만원에서 280만원으로 상향 조정하며 AI 부품 수혜주로 재평가했다. FC-BGA와 MLCC 분야 글로벌 경쟁력, 차세대 기판 시장 선점, Si Capacitor 분야 퍼스트 무버 지위가 프리미엄의 핵심 근거로 제시됐다. 목표주가 기준 상승여력은 약 41% 수준이다. 차트 분석에서는 강한 상승 추세가 이어지고 있으며 주요 이동평균선이 정배열을 유지하고 있다. 기술적 분석상 AI 서버, 데이터센터, 고성능 반도체 패키징 수요 증가가 실적을 견인할 전망이며 중장기 성장성이 매우 높게 평가된다.

신세계 – 외국인 소비 확대와 명품 성장 수혜

신세계는 메리츠증권이 목표주가를 850,000원으로 상향하며 백화점 업종 최선호주 중 하나로 제시했다. 백화점 총매출 성장률이 20% 이상을 기록하고 있으며 외국인 관광객 증가와 명품 소비 확대가 실적 개선을 견인하고 있다. 면세점 구조조정 효과와 신세계인터내셔날 수익성 개선도 긍정적이다. 차트 분석상 신고가 영역 진입을 시도하는 강세 흐름이 유지되고 있으며 기관 수급이 지속되고 있다. 기술적 분석에서는 소비 회복, 명품 매출 증가, 외국인 관광객 유입이 핵심 투자 포인트로 작용하며 주가전망 역시 긍정적이다.

아모레퍼시픽 – 실적 안정성과 화장품 업황 회복 기대

아모레퍼시픽은 한국투자증권이 목표주가를 155,000원으로 제시하며 실적 안정성을 높게 평가했다. 목표가는 일부 하향됐지만 영업이익은 시장 기대치에 부합하는 수준을 유지하고 있으며, 글로벌 K-뷰티 수요 확대의 수혜도 기대된다. 현재 주가 대비 상승여력은 약 61% 수준이다. 차트 분석에서는 장기 하락 추세에서 벗어나 반등 구간을 형성하고 있으며 거래량 증가 여부가 중요하다. 기술적 분석상 중국 의존도 감소, 북미·일본 시장 확대, 화장품 수출 증가가 향후 실적 개선과 주가 상승을 견인할 것으로 전망된다.

에코프로비엠 – 유럽 정책 수혜와 북미 ESS 성장 기대

에코프로비엠은 유안타증권이 목표주가 270,000원을 유지하며 양극재 업종 대표주로 평가했다. 북미 ESS용 양극재 공급 확대와 유럽 고객사 재고 조정 완화가 실적 회복을 이끌고 있으며, 헝가리 공장 증설을 통한 생산능력 확대도 기대된다. 목표주가 기준 상승여력은 약 79% 수준이다. 차트 분석에서는 2차전지 업종 반등 흐름과 함께 저점 높이기 패턴이 형성되고 있다. 기술적 분석상 유럽 정책 지원, ESS 수요 증가, 신규 수주 확대가 중장기 성장성을 높이는 핵심 요인이다.

엘앤에프 – LFP 사업 본격화와 실적 턴어라운드 기대

엘앤에프는 유안타증권이 목표주가 235,000원을 유지하며 2차전지 소재 업종의 핵심 성장주로 제시했다. 주요 고객사향 양극재 출하 증가와 원통형 배터리 수요 회복, LFP 사업 확대가 실적 개선을 이끌 것으로 전망된다. 현재 주가 대비 상승여력은 108% 이상으로 매우 높다. 차트 분석에서는 장기 하락 이후 추세 전환을 시도하는 모습이며 거래량 증가가 동반될 경우 상승 탄력이 강화될 수 있다. 기술적 분석상 미국 ESS 시장 확대, 비중국 LFP 공급망 구축, 가동률 상승이 향후 주가전망의 핵심 변수로 작용할 것으로 예상된다.

오리온 – 중국 성장 본격화와 글로벌 식품주 재평가

오리온은 하나증권이 목표주가 220,000원을 유지하며 음식료 업종 최선호주로 제시했다. 2026년 2분기 매출액 8,643억원, 영업이익 1,390억원이 예상되며 계절적 비수기에도 두 자릿수 성장이 전망된다. 특히 중국 간식 채널 확대와 온라인 유통 성장세가 실적 개선을 견인하고 있다. 목표주가 기준 상승여력은 약 75% 수준이다. 차트 분석에서는 장기 우상향 추세가 유지되고 있으며 주요 이동평균선 위에서 안정적인 흐름을 보이고 있다. 기술적 분석상 중국 소비 회복, 위안화 강세, 해외 매출 성장이라는 3가지 모멘텀이 향후 주가전망을 긍정적으로 이끌 것으로 판단된다.

제일기획 – 통합 마케팅 확대와 안정적 배당 매력

제일기획은 삼성증권이 목표주가 25,000원을 유지하며 광고 업종 내 안정적인 성장주로 평가했다. 글로벌 광고 시장 둔화에도 불구하고 대행 영역 확대와 디지털 마케팅 비중 증가를 통해 실적 방어에 성공하고 있다. 2분기 영업이익은 924억원으로 예상되며 주주환원 정책 확대도 긍정적이다. 차트 분석상 장기 박스권 하단을 지지하며 저점 매수세가 유입되고 있다. 기술적 분석에서는 광고주 예산 확대, 디지털 광고 성장, 안정적인 배당수익률이 투자 포인트이며, 경기 회복 국면에서 수혜가 기대되는 종목으로 평가된다.

테스 – HBM 수혜와 반도체 장비 성장성 확대

테스는 현대차증권이 목표주가를 기존 156,000원에서 234,000원으로 50% 상향하며 반도체 장비 업종 핵심 종목으로 제시했다. NAND 고단화와 HBM4 생산 확대에 따라 BSD 장비 수요가 증가할 것으로 전망된다. 하반기에는 국내 메모리 업체향 신규 장비 공급이 본격화되면서 매출과 수익성이 동시에 개선될 가능성이 높다. 차트 분석에서는 거래량 증가와 함께 상승 추세가 강화되고 있으며 신고가 돌파 시도가 이어지고 있다. 기술적 분석상 AI 반도체, HBM, 데이터센터 투자 확대가 중장기 주가전망을 뒷받침하는 핵심 재료다.

피에스케이홀딩스 – 첨단 패키징 시장 확대의 최대 수혜주

피에스케이홀딩스는 현대차증권이 목표주가 175,000원을 유지하며 첨단 패키징 장비 대표 수혜주로 평가했다. 대만 파운드리 업체들의 투자 확대와 첨단 패키징 시장 성장에 힘입어 올해 하반기부터 실적 급성장이 기대된다. 특히 Reflow 장비 시장에서 독점적 지위를 확보하고 있다는 점이 강점이다. 차트 분석상 중장기 상승 추세가 유지되고 있으며 기관 수급도 긍정적인 흐름을 보이고 있다. 기술적 분석에서는 AI 반도체, 첨단 패키징, 후공정 장비 시장 확대가 주요 투자 포인트이며 향후 실적 성장성이 매우 높게 평가된다.

한섬 – 패션 소비 회복과 실적 턴어라운드 본격화

한섬은 흥국증권이 목표주가 33,000원을 유지하며 최근 주가 하락을 매수 기회로 제시했다. 2분기 영업이익은 전년 대비 1,300% 이상 증가할 것으로 전망되며, 소비심리 회복과 패션 업황 개선이 실적 성장의 핵심 동력으로 작용하고 있다. 목표주가 기준 상승여력은 약 64% 수준이다. 차트 분석에서는 과도한 조정 이후 저점 형성 구간에 진입한 모습이며 기술적 반등 가능성이 높아지고 있다. 기술적 분석상 실적 턴어라운드, 비용 효율화, 프리미엄 브랜드 경쟁력이 향후 주가 재평가를 이끌 것으로 예상된다.

한중엔시에스 – AI 데이터센터 냉각 솔루션 성장 수혜

한중엔시에스는 유안타증권이 목표주가 97,000원을 유지하며 미국 TRPP 규제 강화의 대표 수혜주로 평가했다. ESS 및 데이터센터용 수냉식 냉각 시스템 경쟁력을 기반으로 신규 고객 확보 가능성이 높아지고 있다. 목표주가 기준 상승여력은 180%를 넘는 수준으로 제시됐다. 차트 분석에서는 중장기 성장 기대감이 반영되며 거래량이 꾸준히 증가하는 모습이다. 기술적 분석상 AI 데이터센터 확대, 미국 ESS 시장 성장, 자동화 공장 가동 효과가 향후 실적과 주가전망을 크게 개선시킬 가능성이 높다.

현대모비스 – 로보틱스 사업 확대와 미래차 핵심 부품 성장

현대모비스는 한화투자증권이 목표주가를 810,000원으로 상향하며 미래 모빌리티와 로보틱스 사업의 핵심 기업으로 평가했다. 차량부품 본업의 안정적 성장에 더해 BD Atlas 상용화 진척이 본격화되면서 신사업 가치가 빠르게 확대되고 있다. 목표주가 기준 상승여력은 약 59% 수준이다. 차트 분석에서는 장기 우상향 추세가 이어지고 있으며 외국인 수급도 개선되는 모습이다. 기술적 분석상 자율주행, 전동화, 로보틱스 사업 확대가 핵심 투자 포인트이며 현대차그룹 미래사업 가치가 지속적으로 반영될 전망이다.

현대백화점 – 백화점 성장과 지누스 턴어라운드 기대

현대백화점은 메리츠증권이 목표주가를 기존 170,000원에서 200,000원으로 상향하며 소비 회복 수혜주로 제시했다. 백화점 매출 성장률이 두 자릿수를 유지하고 있으며 외국인 소비 증가와 면세점 사업 개선도 긍정적이다. 특히 지누스의 적자 축소와 실적 정상화가 추가적인 기업가치 상승 요인으로 평가된다. 차트 분석에서는 상승 추세가 이어지고 있으나 목표주가와의 괴리율은 크지 않은 편이다. 기술적 분석상 소비 회복, 면세점 수익성 개선, 지누스 턴어라운드가 향후 주가전망을 결정하는 핵심 변수로 작용할 전망이다.