오늘 국내 증시에서는 방산, 조선, 자동차, 로보틱스, AI 반도체, 바이오, 해운, 에너지 관련 종목을 중심으로 증권사 리포트가 집중적으로 쏟아졌습니다. 특히 목표주가 상향 종목과 증권사 컨센서스 변화가 뚜렷하게 나타나면서 향후 주식시장 투자전략과 종목별 매매 포인트를 점검할 필요가 커졌습니다. 이번 글에서는 주요 기업 리포트의 핵심 내용을 정리하고, 목표가 대비 상승여력, 차트분석, 기술적 분석 관점까지 함께 살펴보겠습니다. 단순한 뉴스 요약이 아니라 국내 주식 투자자 입장에서 어떤 섹터에 자금이 몰리고 있는지, 어떤 종목이 중장기 성장성과 실적 모멘텀을 동시에 갖췄는지 확인하는 데 초점을 맞췄습니다.

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

DL이앤씨 – 원전주가 아직 P/B 0.6배?

현대차증권은 DL이앤씨에 대해 투자의견 BUY를 유지하고 목표주가를 기존 52,000원에서 112,000원으로 대폭 상향했다. 핵심은 대형 원전보다 SMR 모멘텀이다. X-Energy 관련 Cascade Project와 영국 Centrica 프로젝트 등 중장기 파이프라인이 부각되며, 저평가 건설주에서 원전·SMR 수혜주로 재평가될 가능성이 커졌다. 차트분석상 단기 급등 이후 조정 구간에서는 거래량 감소 여부가 중요하며, 20일선과 60일선 지지 여부가 기술적 분석의 핵심이다. 목표가 기준 추가 상승여력은 약 42.9%로, 밸류에이션 리레이팅 관점에서 관심이 유효하다.

HD현대중공업 – DC향 엔진 리레이팅. 늘어나는 투자 포인트

DB증권은 HD현대중공업의 목표주가를 800,000원에서 1,000,000원으로 상향하고 투자의견 BUY를 유지했다. 상선, 특수선, 엔진 사업이 모두 성장세를 보이고 있으며, 특히 데이터센터향 힘쎈엔진 수주가 엔진 사업부 리레이팅의 핵심 포인트로 제시됐다. 조선업종 내에서도 실적 개선, 수주 모멘텀, 에너지 인프라 수혜를 동시에 보유한 종목으로 평가된다. 기술적 분석상 주가가 고점권에 위치할 경우 추격매수보다는 이동평균선 눌림목과 거래대금 유지 여부를 확인하는 전략이 적절하다. 목표가 기준 상승여력은 약 34.2%다.

HJ중공업 – 개화하는 상선과 다가오는 미국향 모멘텀

DS투자증권은 HJ중공업에 대해 투자의견 BUY와 목표주가 37,000원을 신규 제시했다. 핵심 투자포인트는 미국향 방산·조선 모멘텀이다. 고속상륙정, MRO, 군산조선소 인수 가능성 등이 중장기 성장동력으로 부각되고 있으며, 2027년에는 영업이익률 10%대 진입 가능성도 언급됐다. 차트분석 측면에서는 미국 군함 관련 뉴스와 수주 기대감이 강한 거래량을 동반할 경우 단기 추세 전환 신호로 볼 수 있다. 다만 급등 후 윗꼬리가 길어지는 구간은 변동성 확대에 유의해야 한다. 목표가 기준 상승여력은 약 64.1%다.

HL홀딩스 – 지분가치 상승을 반영하여 목표주가 상향

하나증권은 HL홀딩스의 목표주가를 48,000원에서 55,000원으로 상향하고 투자의견 BUY를 유지했다. 자체 사업 수익성 개선과 HL만도, HL D&I 지분가치 상승이 핵심이다. 여기에 HL로보틱스 등 신사업 성장성과 배당 확대 가능성도 주가 재평가 요인으로 꼽힌다. 현재 P/B 0.36배 수준과 예상 배당수익률 4.9%는 저평가 배당주 관점에서 매력적인 구간으로 해석된다. 기술적 분석상 박스권 상단 돌파 여부가 중요하며, 60일선 위에서 거래량이 증가하면 중기 추세 개선 신호로 볼 수 있다. 목표주가 기준 상승여력은 약 22.9%다.

HMM – 비바람이 치던 바다, 잔잔해져 오면

LS증권은 HMM의 목표주가를 23,000원에서 26,000원으로 상향하고 투자의견 BUY를 유지했다. 컨테이너선 시황이 불확실성을 지나 점차 기회 구간으로 진입하고 있다는 판단이다. 경쟁사들이 어려운 환경을 겪는 가운데 HMM은 상대적으로 안정적인 재무구조와 운임 회복 기대를 바탕으로 해운주 투자전략에서 주목받고 있다. 차트분석상 해운 운임지수와 함께 주가가 20일선을 회복하는지가 단기 매수 신호가 될 수 있다. 다만 업황 민감도가 높은 종목인 만큼 저항선 돌파 시 거래량 확인이 필수다. 목표가 기준 상승여력은 약 28.7%다.

HS효성첨단소재 – 걱정 없는 타이어코드, 살아나는 탄소섬유

KB증권은 HS효성첨단소재에 대해 투자의견 BUY와 목표주가 270,000원을 제시했다. 타이어코드 판가 인상 효과와 탄소섬유 신규 수주가 실적 개선의 핵심이다. 특히 휴머노이드, eVTOL, 드론, 우주·항공 등 고성장 산업에서 탄소섬유 채택 확대 가능성이 부각되며 밸류에이션 재평가 여지가 커지고 있다. 차트분석상 1분기를 저점으로 실적 개선 기대가 반영되는 구간에서는 중기 이동평균선 우상향 여부가 중요하다. 기술적 분석상 거래량 증가와 함께 전고점 돌파 시 추세 강화 가능성이 있다. 목표가 기준 상승여력은 약 28.9%다.

KCC건설 – 판관비율이 안정화 될 때까지 보수적 관점 유지

BNK투자증권은 KCC건설에 대해 투자의견 보유를 유지하고 목표주가를 5,600원에서 6,500원으로 상향했다. PF 우발채무 리스크는 완화됐지만, 착공잔고 감소와 판관비 부담, 매출채권 대손 부담이 여전히 주가의 발목을 잡는 요인으로 평가된다. 실적은 과거 대비 양호한 흐름이나 공격적인 매수보다는 안정화 확인이 필요한 구간이다. 차트분석상 주가가 목표가와의 괴리가 크지 않아 단기 탄력은 제한적일 수 있다. 기술적 분석에서는 5일선 회복보다 60일선 안착 여부가 더 중요하며, 거래량 없는 상승은 신뢰도가 낮다. 목표가 기준 상승여력은 약 5.5%다.

KISCO홀딩스 – 가격 상승 및 하반기 수요 증가로 자회사 실적 완만한 개선 예상

현대차증권은 KISCO홀딩스에 대해 투자의견 BUY와 목표주가 33,000원을 유지했다. 한국철강과 환영철강을 보유한 철근 중심 지주회사로, 철근 가격 상승과 하반기 수요 회복이 자회사 실적 개선의 핵심 변수다. 현재 P/B 0.3배 수준의 저평가 매력이 부각되며, 철강 업황 회복 시 지주사 할인 축소 가능성도 있다. 차트분석상 철강주 특성상 원자재 가격과 건설 경기 지표에 민감하게 반응한다. 기술적 분석에서는 장기 박스권 하단 지지 여부와 거래량 동반 반등이 중요하다. 목표주가 기준 상승여력은 약 44.1%로 중장기 가치주 관점에서 접근 가능하다.

LG디스플레이 – 2026년 하반기 전망

신한투자증권은 LG디스플레이에 대해 투자의견 매수와 목표주가 18,000원을 유지했다. 글로벌 디스플레이 패널사에서 CPO와 유리기판 기대감으로 밸류에이션 리레이팅 가능성이 부각되고 있다. 2분기는 대형 OLED와 모바일 부문이 선방할 것으로 예상되나, 희망퇴직 관련 일회성 비용으로 영업적자 전환 가능성이 제기됐다. 차트분석상 주가가 장기 저점권에서 반등 흐름을 보일 경우 20일선 회복과 거래량 증가 여부가 중요하다. 기술적 분석에서는 60일선 돌파 후 안착 여부가 중기 추세 전환의 핵심이다. 목표가 기준 상승여력은 약 27.4%다.

LG생활건강 – 1Q26 Review: 여명 직전

유진투자증권은 LG생활건강에 대해 투자의견 HOLD와 목표주가 290,000원을 제시했다. 1분기 매출액은 1.58조원, 영업이익은 1,078억원으로 전년 대비 부진했지만, 화장품 부문의 영업적자는 종료된 것으로 평가된다. 다만 생활용품과 음료 부문에서 대형 유통사 종료 영향, 고유가에 따른 원부자재 부담이 남아 있어 본격적인 회복까지는 시간이 필요하다. 차트분석상 낙폭 이후 반등 구간에서는 전저점 이탈 여부가 중요하며, 기술적 분석으로는 20일선 회복 후 60일선 저항 돌파가 관건이다. 목표가 기준 상승여력은 약 16.9%다.

LG에너지솔루션 – ESS 수주가 쏟아질 예정

NH투자증권은 LG에너지솔루션에 대해 하반기 ESS 수주 확대와 흑자전환 가능성에 주목했다. 이번 BESS 계약은 LFP 파우치 기반으로 추정되며, 실제 공급 규모는 7.2GWh 수준으로 예상된다. 특히 데이터센터 전력 수요 대응 목적의 ESS 수주가 확대될 경우 배터리 업종 내 리레이팅 트리거가 될 수 있다. 2026년 신규 수주 목표 90GWh 중 하반기에 대규모 수주가 집중될 가능성도 제기됐다. 차트분석상 2차전지 업종 반등 시 주도주 여부는 거래대금 회복이 핵심이다. 기술적 분석에서는 60일선 회복과 전고점 돌파 여부를 확인할 필요가 있다.

LG이노텍 – AI 기판 공급 부족 수혜

KB증권은 LG이노텍의 목표주가를 1,200,000원에서 1,600,000원으로 상향하고 투자의견 BUY를 유지했다. 엔비디아 Vera Rubin 플랫폼에서 기판 원가 비중이 확대되며, LG이노텍의 패키지 솔루션 사업이 AI 기판 공급 부족의 직접 수혜를 받을 것으로 전망했다. 현재 기판 생산라인은 비수기에도 풀가동 상태로 추정되며, 빅테크의 선수금 기반 투자 지원과 장기공급계약 논의 가능성도 긍정적이다. 차트분석상 급등 이후에는 20일선 눌림목 지지가 중요하다. 기술적 분석에서는 거래량을 동반한 신고가 돌파 시 추세 지속 가능성이 높다. 목표가 기준 상승여력은 약 49.8%다.

LG씨엔에스 – AI를 동료로 맞을 지 고민은 끝났다, 사자

KB증권은 LG씨엔에스의 목표주가를 90,000원에서 105,000원으로 상향하고 투자의견 BUY를 제시했다. AI클라우드 사업부의 고성장, 해외 시장 진출, GDC와 AIND를 통한 수익성 개선이 핵심 투자포인트다. 특히 AX Fair에서 기업 운영의 새로운 인적자원으로 AI를 강조하며 관련 솔루션을 공개한 점은 에이전틱 AI 플랫폼 매출 확대 기대를 높였다. 차트분석상 AI 소프트웨어 및 클라우드 테마가 강할 때 주가 탄력이 커질 수 있다. 기술적 분석에서는 단기 고점 돌파보다 거래량 유지와 20일선 지지가 중요하다. 목표가 기준 상승여력은 약 19.9%다.

LIG디펜스앤에어로스페이스 – All about shortage

DS투자증권은 LIG디펜스앤에어로스페이스에 대해 투자의견 BUY와 목표주가 1,250,000원을 신규 제시했다. 1분기 실적을 통해 수출 매출의 높은 수익성이 확인됐고, 천궁-Ⅱ 추가 계약 가능성과 방공 무기 쇼티지 상황이 핵심 모멘텀으로 제시됐다. 중동 분쟁 이후 탄도미사일 방어체계 수요가 확대되면서 가격 경쟁력과 생산 여력을 가진 동사의 주목도가 높아질 것으로 전망된다. 차트분석상 방산주는 수주 뉴스와 함께 거래량이 붙을 때 추세가 강해지는 경향이 있다. 기술적 분석에서는 전고점 돌파 후 지지 전환 여부가 중요하다. 목표가 기준 상승여력은 약 42.9%다.

LS – 실적이 끌고 정책은 밀고!

키움증권은 LS의 목표주가를 350,000원에서 700,000원으로 상향하고 투자의견 BUY를 유지했다. 1분기 영업이익은 4,761억원으로 분기 기준 사상 최대치를 기록하며 시장 기대치를 크게 상회했다. MnM, 전선, 일렉트릭 등 주요 자회사의 업황 개선이 실적 서프라이즈로 연결됐고, 자사주 소각 의무화 등 정책 기대감도 주가 상승을 뒷받침하고 있다. 차트분석상 실적 기반 강세 종목은 단기 과열 이후에도 20일선 지지가 유지되면 추세가 이어질 가능성이 있다. 기술적 분석에서는 거래대금 감소 없는 조정이 건강한 눌림목 신호다. 목표가 기준 상승여력은 약 34.4%다.

LS마린솔루션 – 해저통신, 지중전력 꾸준. 해저전력, 중장기 성장모멘텀 막강

LS증권은 LS마린솔루션의 목표주가를 41,000원에서 51,000원으로 상향하고 투자의견 BUY를 유지했다. 1분기 실적은 전년 대비 대폭 개선됐고, 해저 통신케이블 유지보수와 지중 전력케이블 시공 부문 해외 매출이 호조를 견인했다. 향후 신안우이, 해송, 서해안 HVDC 프로젝트 등 국내 해저케이블 대형 프로젝트가 중장기 성장 모멘텀으로 부각된다. 차트분석상 전력망·해저케이블 테마 강세 시 주가 탄력이 확대될 수 있다. 기술적 분석에서는 전고점 부근 매물 소화와 거래량 동반 돌파 여부가 중요하다. 목표가 기준 상승여력은 약 38.4%다.

LX하우시스 – 부진한 업황에도 불구하고 완만한 회복 전망

현대차증권은 LX하우시스에 대해 투자의견 BUY와 목표주가 50,000원을 제시하며 커버리지를 개시했다. 2026년 연결 매출액은 3조 2,396억원, 영업이익은 1,079억원으로 전망되며, 2025년을 저점으로 수익성이 회복 구간에 진입했다는 평가다. 건자재 업황은 아직 부진하지만 선행지표가 점진적으로 개선되고 있고, 12개월 선행 P/B가 약 0.42배 수준으로 역사적 저점권에 머물러 있어 밸류에이션 매력도 부각된다. 차트분석상 저평가 종목은 거래량을 동반한 박스권 상단 돌파가 중요하다. 기술적 분석에서는 20일선 회복 후 60일선 안착 여부가 추세 전환의 핵심이다. 목표가 기준 상승여력은 약 44.7%다.

NAVER – 전략적 판단 필요

키움증권은 NAVER의 목표주가를 기존 300,000원에서 250,000원으로 하향했으나, 투자의견은 Outperform에서 BUY로 상향했다. 핵심은 AI와 스테이블코인 비즈니스 확장 가능성이다. 다만 자체 AI 경쟁력만으로는 글로벌 플랫폼 경쟁에서 한계가 있을 수 있어 오픈AI, 앤트로픽 등 글로벌 빅테크와의 전략적 제휴 필요성이 강조됐다. 컨센서스 대비 목표가는 보수적이며, 최근 6개월 평균 목표가도 하락해 시장 눈높이는 낮아진 상태다. 차트분석상 주가는 중기 하락 추세에서 반등을 시도하는 구간으로 볼 수 있으며, 기술적 분석에서는 20일선 회복 이후 60일선 돌파 여부가 중요하다. 목표가 기준 상승여력은 약 22.0%다.

NC – 성공적인 증명의 구간

다올투자증권은 NC에 대해 투자의견 BUY와 목표주가 350,000원을 유지했다. 기존 IP를 활용한 신작들이 연속적으로 흥행하면서 매출과 영업이익이 성장하는 구간에 진입했다는 분석이다. 특히 2026년 3분기 예정된 아이온2 글로벌 출시에 대한 기대감이 유효하며, 게임 산업 내 선호주 의견도 유지됐다. 다만 목표가는 최근 6개월 평균 목표가 365,000원보다 낮아 다올투자증권의 시각은 상대적으로 보수적인 편이다. 차트분석상 게임주는 신작 기대감 구간에서 선반영 흐름이 강하게 나타날 수 있다. 기술적 분석에서는 전고점 돌파 후 거래량 유지 여부가 중요하며, 20일선 이탈 시 단기 변동성 확대 가능성도 있다. 목표가 기준 상승여력은 약 26.1%다.

NHN – 클라우드가 여는 두 번째 성장 국면

흥국증권은 NHN에 대해 투자의견 BUY 신규와 목표주가 50,000원을 제시했다. 국내 웹보드 1위 기반의 종합 IT 사업자로, 핵심 성장축은 클라우드 부문이다. 양평 리전 수냉식 AI 데이터센터 가동과 B200 GPU 기반 GPUaaS 매출이 2분기부터 본격 인식될 전망이며, 5년간 약 3,000억원 수준의 매출 성장이 기대된다. 기술 부문은 공공·민간 클라우드, 광주 국가AI데이터센터, 두레이 SaaS, 베슬AI향 매출 등이 더해지며 흑자전환 가능성이 부각된다. 차트분석상 AI 데이터센터와 클라우드 테마가 붙을 경우 주가 탄력은 커질 수 있다. 기술적 분석에서는 60일선 우상향 전환과 거래량 증가가 핵심이다. 목표가 기준 상승여력은 약 20.3%다.

OCI홀딩스 – GE Vernova가 부럽지 않다

하나증권은 OCI홀딩스에 대해 투자의견 BUY 신규와 목표주가 550,000원을 제시했다. 미국 에너지 안보 관점에서 태양광 산업의 전략적 가치가 커지고 있으며, OCI홀딩스는 미국 Non-PFE 폴리실리콘 및 웨이퍼 공급자로 재평가될 가능성이 있다는 분석이다. 지상 태양광 수요 증가와 미국 내 공급망 재편이 맞물리면서 태양광 소재 기업으로서의 밸류에이션 리레이팅 기대가 높아지고 있다. 이번 목표가는 최근 6개월 평균 목표가 338,000원을 크게 웃도는 가장 긍정적인 수준이다. 차트분석상 강한 목표가 상향 이후에는 단기 과열 여부와 거래대금 유지가 중요하다. 기술적 분석에서는 전고점 돌파 후 20일선 지지가 유지될 경우 추세 지속 가능성이 높다. 목표가 기준 상승여력은 약 74.9%다.

SNT에너지 – 연내 미국향 추가 수주 기대

LS증권은 SNT에너지에 대해 투자의견 BUY와 목표주가 70,000원을 유지했다. 핵심 투자포인트는 LNG 빅사이클 수혜와 미국향 추가 수주 가능성이다. 리포트에서는 당분간 실적 걱정이 크지 않으며, 수주 확인 과정에서 점진적인 리레이팅이 가능하다고 평가했다. 에너지 인프라 투자 확대와 LNG 관련 설비 수요가 이어질 경우 중장기 실적 가시성도 높아질 수 있다. 차트분석상 에너지 기자재 종목은 수주 공시와 함께 거래량이 붙을 때 강한 추세가 형성되는 경우가 많다. 기술적 분석에서는 단기 급등보다 20일선 지지와 박스권 상단 돌파 여부를 확인하는 전략이 유효하다. 목표가 기준 상승여력은 약 59.5%다.

S-Oil – 정유 초호황에 샤힌 흑자가 더해져…

유안타증권은 S-Oil에 대해 투자의견 BUY와 목표주가 175,000원을 제시했다. 2026년 하반기 기업가치 레벨업 요인으로 이란 전쟁에 따른 정유 초호황과 샤힌 프로젝트 완공 효과가 제시됐다. 영업이익은 2025년 0.2조원에서 2026년 3.2조원으로 크게 증가할 것으로 전망됐으며, 샤힌 투자 마무리 이후 고배당 가능성도 투자 매력으로 부각됐다. 최근 6개월 평균 목표가 대비 높은 수준의 목표가로, 증권가 내에서도 긍정적인 평가에 해당한다. 차트분석상 정유주는 유가, 정제마진, 배당 기대가 동시에 반영될 때 강한 흐름을 보인다. 기술적 분석에서는 60일선 위 안착과 전고점 돌파 여부가 중요하다. 목표가 기준 추가 상승여력도 큰 편이다.

SK – 거버넌스 변화의 후속 효과에 특별한 의미

BNK투자증권은 SK의 목표주가를 300,000원에서 900,000원으로 대폭 상향하고 투자의견 매수를 유지했다. 사업구조와 지배구조 재편 이후 반도체 업황 호조가 비상장 자회사 실적에 긍정적으로 반영되고 있으며, SK에코플랜트 상장 차질 이후에도 지분 재매입을 통해 정책 효과가 주주가치에 집중될 수 있는 구조가 만들어졌다는 평가다. 자체사업 SK AX 역시 AI 서비스 확산에 따른 실적 개선 기대가 있다. 차트분석상 지주사 리레이팅 종목은 NAV 할인율 축소 기대가 주가 상승의 핵심이다. 기술적 분석에서는 장기 이동평균선 위에서 거래량을 동반한 상승 추세 유지 여부가 중요하다. 목표가 기준 상승여력은 약 37.2%다.

SK스퀘어 – 백조의 첫 날갯짓

대신증권은 SK스퀘어에 대해 투자의견 BUY를 유지하고 목표주가를 1,500,000원으로 상향했다. NAV 대비 할인율이 2024년 65.1%에서 전일 기준 47.6%까지 축소되며 기업가치 제고 전략이 시장에서 긍정적으로 반영되고 있다는 분석이다. 특히 SK하이닉스 가치 상승과 지주사 할인율 축소 기대가 맞물리며 투자 매력이 부각되고 있다. 차트분석상 단기간 주가 상승폭이 큰 만큼 단기 과열 구간에서는 조정 가능성도 열어둬야 한다. 기술적 분석에서는 20일선 이탈 여부와 거래대금 유지가 핵심이며, 상승 추세가 유지된다면 재평가 흐름은 이어질 수 있다. 목표가 기준 상승여력은 약 26.6%다.

SK이노베이션 – 국민 에너지 기업으로 재평가 되어야…

유안타증권은 SK이노베이션에 대해 투자의견 BUY와 목표주가 190,000원을 제시했다. 국내 1위 종합에너지 기업으로, 2026년 하반기에는 정유 초호황과 LNG발전소 가치 부각이 기업가치 레벨업 요인으로 작용할 수 있다는 분석이다. 고유가와 정제마진 개선, 발전소 효과를 반영해 2026년 영업이익은 5.4조원 수준까지 확대될 것으로 전망됐다. 목표가는 기존 170,000원에서 190,000원으로 상향됐다. 차트분석상 에너지주는 유가와 정제마진 흐름에 민감하게 반응하므로 관련 지표 확인이 중요하다. 기술적 분석에서는 60일선 위 안착과 전고점 돌파 여부가 추세 지속의 핵심이다. 목표가 기준 상승여력은 약 59.9%다.

SK하이닉스 – 이제 마라톤 5km 지점

KB증권은 SK하이닉스의 목표주가를 3,800,000원으로 상향하고 투자의견 BUY를 유지했다. 고객사의 메모리 수요 충족률이 낮고 DRAM, NAND 가격이 시장 기대치를 상회할 가능성이 높아 2026년과 2027년 영업이익 추정치가 크게 상향됐다. 에이전틱 AI 확산에 따른 서버 수요 증가와 HBM 중심의 증설 구조로 범용 메모리 공급 부족이 장기화될 수 있다는 점도 핵심 투자포인트다. 차트분석상 이미 강한 상승 추세를 형성한 종목으로, 단기 급등 이후에는 이동평균선과의 이격 조정 여부가 중요하다. 기술적 분석에서는 20일선 지지와 거래량 유지가 핵심이다. 목표가 기준 상승여력은 약 66.0%다.

경동나비엔 – 1Q는 예고편 2Q부터가 진짜

DS투자증권은 경동나비엔에 대해 투자의견 BUY와 목표주가 110,000원을 제시했다. 1분기 매출액은 전년 대비 16.5%, 영업이익은 61.7% 증가하며 사상 최고 수준의 영업이익률을 기록했다. 관세율 하락에 따른 수익성 개선이 컸고, 2분기에는 관세 관련 추가 환급 가능성도 기대된다. 하이드로 퍼네스, 히트펌프 온수기, 히트펌프 등 중장기 성장 제품군도 투자포인트로 제시됐다. 차트분석상 실적 개선주 흐름에서는 실적 발표 이후 눌림목 구간의 거래량 감소 여부가 중요하다. 기술적 분석에서는 20일선 지지 후 재상승 여부가 단기 매매 기준이 될 수 있다. 목표가 기준 상승여력은 약 53.4%다.

기아 – 밸류에이션 격차 축소 전망

유진투자증권은 기아에 대해 투자의견 BUY와 목표주가 300,000원을 유지했다. SDV, 로보틱스 등 현대차그룹 차원의 신기술 개발 성과는 현대차와 기아가 함께 공유할 수 있음에도, 최근 현대차 대비 밸류에이션 할인율이 약 50%까지 확대됐다는 점에 주목했다. 일본 혼다의 도요타 대비 할인율과 비교해도 현재 격차는 과도하다는 판단이다. 목표가는 최근 6개월 평균 목표가 221,400원을 크게 웃도는 긍정적인 수준이다. 차트분석상 완성차주는 실적 안정성과 신사업 모멘텀이 동시에 반영될 때 강한 흐름을 보인다. 기술적 분석에서는 60일선 우상향과 전고점 돌파 여부가 중요하다. 목표가 기준 상승여력은 약 82.6%다.

네패스아크 – 가동률 덜 오른 기업의 설비 증설은

LS증권은 네패스아크에 대해 투자의견 BUY와 목표주가 82,000원을 제시했다. 최근 증설은 HBM4 관련 메모리 컨트롤러 신규 아이템의 퀄 승인 기대에 따른 선제적 대응으로 분석된다. 해당 제품이 HBM4 스택마다 탑재되는지, AI 패키지마다 한 개씩 탑재되는지에 따라 시장 규모가 크게 달라질 수 있어 지속적인 확인이 필요하다. 선단 파운드리 병목과 경쟁사 수주 물량 이원화 가능성도 긍정 요인이다. 차트분석상 반도체 후공정주는 수주와 증설 뉴스에 민감하게 움직인다. 기술적 분석에서는 거래량을 동반한 박스권 상단 돌파 여부가 핵심이며, 20일선 지지가 유지되면 추세 지속 가능성이 높다. 목표가 기준 상승여력은 약 66.8%다.

녹십자 – 큐레보 매각: 장기 성장 동력 확보

DS투자증권은 녹십자에 대해 투자의견 BUY와 목표주가 200,000원을 유지했다. 미국 관계사 큐레보 백신이 일라이 릴리에 총 15억달러 규모로 매각되면서, 큐레보 지분 약 20.3%를 보유한 녹십자는 계약금과 상업화 마일스톤을 포함해 약 4,599억원을 수령할 수 있을 것으로 분석됐다. 또한 대상포진 백신 상업화 시 CMO 수주와 로열티 수익 가능성도 남아 있어 장기 성장 동력 확보 측면에서 의미가 있다. 차트분석상 바이오주는 기술이전과 현금유입 이벤트 이후 기대감과 차익실현이 함께 나타날 수 있다. 기술적 분석에서는 급등 후 20일선 지지 여부와 거래량 감소 구간 확인이 중요하다. 목표가 기준 상승여력은 약 33.2%다.

농심 – 2026 하반기 전망

한화투자증권은 농심에 대해 투자의견 BUY와 목표주가 550,000원을 유지했다. 국내는 시장점유율 하락과 가격 인하 부담이 있지만, 신제품 판매 호조와 서유럽 수출 물량 확대에 따른 가동률 개선으로 이익 회복이 기대된다. 북미는 가격 인상 이후 물량 감소에도 수익성이 개선됐고, 2분기부터 판매량 회복에 따른 성장 전환이 예상된다. 유럽에서는 신라면툼바 중심의 외형 기여가 빠르게 확대되고 있으며, 녹산 수출 전용 공장 준공 이후 물량 대응력도 높아질 전망이다. 차트분석상 음식료주는 실적 안정성과 해외 성장성이 동시에 반영될 때 재평가가 가능하다. 기술적 분석에서는 60일선 회복과 중기 박스권 돌파 여부가 중요하다. 목표가 기준 상승여력은 약 41.8%다.

대한항공 – OZ 합병 눈앞. 단기 비용 부담은 마지막 고비

LS증권은 대한항공에 대해 투자의견 BUY를 유지하고 목표주가를 33,000원으로 상향했다. 유가 급등에 따른 비용 부담은 단기 실적에 부정적이지만, 아시아나항공 합병을 앞둔 마지막 고비로 해석된다. 메가캐리어 출범 이후에는 노선 효율화, 규모의 경제, 중복 비용 절감 효과가 본격화될 가능성이 있다. 최근 6개월 평균 목표가 31,846원보다 높은 수준으로, 증권가는 대한항공의 중장기 항공업 재편 수혜를 긍정적으로 보고 있다. 차트분석상 항공주는 유가, 환율, 여객 수요에 민감해 단기 변동성이 큰 구간이다. 기술적 분석에서는 20일선 회복과 거래량 동반 반등 여부가 중요하며, 60일선 위로 안착하면 추세 회복 신호로 볼 수 있다. 목표가 기준 상승여력은 약 20.2%다.

대덕전자 – 기판 전 영역 개선, OPM 20%를 향해

다올투자증권은 대덕전자에 대해 투자의견 BUY를 유지하고 목표주가를 230,000원으로 상향했다. 사업부 전 영역에서 매출 성장과 마진 개선이 동시에 나타나고 있으며, 2027년 전사 영업이익률 20% 달성이 가능할 것으로 전망했다. 이는 2022년 사이클 피크를 넘어서는 역대급 수익성 구간으로, 글로벌 기판 업체들의 밸류에이션 리레이팅 흐름까지 감안하면 매수 접근이 유효하다는 판단이다. 목표가는 기존 160,000원에서 230,000원으로 43.8% 상향됐다. 차트분석상 반도체 기판주는 AI 서버, 패키징, 고부가 기판 수요와 함께 움직이는 경향이 강하다. 기술적 분석에서는 급등 이후 눌림목에서 20일선 지지 여부가 핵심이며, 거래대금이 유지되면 추가 상승 탄력도 기대할 수 있다. 목표가 기준 상승여력은 약 40.7%다.

덕산네오룩스 – 2026년 하반기 전망

신한투자증권은 덕산네오룩스에 대해 투자의견 매수와 목표주가 65,000원을 유지했다. 1분기 매출액은 729억원, 영업이익은 171억원으로 전년 대비 각각 92%, 73% 증가하며 견조한 실적을 기록했다. 국내 플래그십 최상위 모델 내 M14 소재 적용과 보급형 출하 호조가 실적을 견인했다. 다만 중화권 OEM 감산과 Rigid OLED 비중 하락은 부담 요인으로 제시됐다. 하반기에는 고객사 8.6세대 라인 가동, 북미 폴더블폰 소재 출하, M16 신규 재료 적용이 기대된다. 차트분석상 OLED 소재주는 고객사 출하량과 신규 소재 적용 뉴스에 민감하다. 기술적 분석에서는 박스권 상단 돌파와 60일선 우상향 여부가 중요하며, 거래량이 동반되면 추세 전환 가능성이 높아진다. 목표가 기준 상승여력은 약 52.9%다.

두산테스나 – NDR 후기: 2027년 성장 그림에 집중

메리츠증권은 두산테스나에 대해 투자의견 BUY와 목표주가 190,000원을 제시했다. 1분기 실적은 컨센서스를 하회했지만, 중장기적으로는 CIS 수요 둔화를 딛고 2027년 성장 그림에 집중할 필요가 있다는 분석이다. 메모리, SoC, CIS 테스트 수요 확대와 삼성파운드리 관련 후공정 밸류체인 수혜가 투자포인트로 부각된다. 목표가는 기존 160,000원에서 190,000원으로 18.8% 상향됐으며, 최근 6개월 평균 목표가 166,250원보다 높은 수준이다. 차트분석상 반도체 테스트주는 고객사 투자와 신규 장비 투자 뉴스에 따라 탄력적으로 움직인다. 기술적 분석에서는 단기 급등 이후 20일선 지지 여부와 거래량 감소형 조정이 긍정적 신호다. 전고점 돌파 시 추가 리레이팅 가능성이 있다. 목표가 기준 상승여력은 약 10.7%다.

두산퓨얼셀 – 해외 사업 중심으로 구조 전환

유진투자증권은 두산퓨얼셀에 대해 투자의견을 BUY로 상향하고 목표주가를 120,000원으로 제시했다. 미국 데이터센터향 연료전지 수요가 강하게 나타나고 있으며, 두산퓨얼셀의 PAFC도 미국 데이터센터 공급 가능성이 높다는 분석이다. 국내 연료전지 시장 축소는 부담이지만, 해외 사업 확대 스토리가 이를 상쇄할 수 있다는 점이 핵심이다. 목표가는 기존 55,000원에서 120,000원으로 118.2% 대폭 상향됐고, 최근 6개월 평균 목표가 69,000원을 크게 웃도는 가장 긍정적인 수준이다. 차트분석상 수소·연료전지주는 정책과 수주 기대감에 따라 변동성이 크다. 기술적 분석에서는 급등 후 20일선 이탈 여부가 단기 리스크 판단 기준이며, 거래량이 유지되면 추가 상승 모멘텀도 가능하다. 목표가 기준 상승여력은 약 22.2%다.

리노공업 – 2026년 하반기 전망

신한투자증권은 리노공업에 대해 투자의견 매수와 목표주가 140,000원을 유지했다. 1분기 영업이익은 473억원으로 전년 대비 35% 증가했고, 수익성도 안정적인 흐름을 이어갔다. 과거 IT 사이클처럼 단순 수요 회복에 의존하는 구조가 아니라, AI 시장 개화 이후 고부가 소켓 수요가 지속적으로 확대되는 구조적 성장 구간이라는 평가다. 수요가 공급을 웃도는 우호적 시장 환경이 이어질 경우 실적과 밸류에이션 추가 상향도 가능하다고 봤다. 차트분석상 리노공업은 반도체 장비·소켓 대표주로 실적 안정성이 강점이다. 기술적 분석에서는 60일선 위에서 주가가 유지되는지, 상승 과정에서 거래량이 동반되는지가 중요하다. 목표가 기준 상승여력은 약 36.6%다.

미스토홀딩스 – 국내 실적 호조, 배당주 매력 지속

신한투자증권은 미스토홀딩스에 대해 투자의견 매수와 목표주가 58,000원을 유지했다. 한국법인 중심으로 FILA 브랜드 가치가 개선되고 있으며, 국내 신발 부문 유통채널 다각화와 중국 매출 확대가 본업 이익 턴어라운드를 이끌고 있다는 분석이다. 미국 구조조정 효과가 반영되며 영업적자도 점진적으로 축소될 전망이고, Acushnet 역시 신제품 판매 호조로 성장 기여가 기대된다. 배당주 매력도 여전히 유효하다는 평가다. 차트분석상 의류·소비재주는 실적 회복과 배당 매력이 동시에 부각될 때 안정적인 수급을 기대할 수 있다. 기술적 분석에서는 장기 박스권 돌파 여부와 60일선 지지 확인이 중요하다. 목표가 기준 상승여력은 약 49.1%다.

바이넥스 – 중장기 CDMO 수주 기대감 유효

흥국증권은 바이넥스에 대해 투자의견 BUY를 유지했지만 목표주가는 13,000원으로 하향했다. 일시적 공장 셧다운 영향으로 단기 실적 부진과 영업적자 확대가 나타났으나, 중장기 CDMO 수주 모멘텀은 여전히 유효하다는 판단이다. 바이넥스는 아시아권 중소형 CDMO 기업 중 CDO 역량과 글로벌 트랙 레코드를 보유하고 있으며, 생물보안법 시행에 따른 수주 기회가 기대된다. 다만 실적 추정치 하향을 반영해 목표가는 기존 21,000원에서 13,000원으로 38.1% 낮아졌다. 차트분석상 바이오 CDMO주는 실적 부진보다 수주 회복 시그널이 중요하다. 기술적 분석에서는 하락 추세선 돌파와 20일선 회복 여부가 관건이며, 거래량 없는 반등은 신뢰도가 낮다. 목표가 기준 상승여력은 약 44.0%다.

삼성바이오로직스 – 흔들림 없는 성장, 확신을 더할 시점

KB증권은 삼성바이오로직스에 대해 투자의견 BUY를 제시하고 목표주가 1,900,000원을 내놓았다. 바이오의약품 파이프라인 증가, 글로벌 CDMO 외주 비중 확대, 에피스 분할과 생산능력 확대에 따른 수주 증가가 핵심 투자포인트다. 다만 목표가는 기존 2,205,000원에서 1,900,000원으로 하향되어 단기 밸류에이션 부담은 일부 반영된 모습이다. 차트분석상 삼성바이오로직스는 대형 바이오주 특성상 장기 이평선 지지 여부가 중요하다. 기술적 분석에서는 20일선 회복과 60일선 안착이 동반될 경우 추세 재개 신호로 해석할 수 있다. 목표가 기준 상승여력은 약 33.3%다.

삼성전자 – 시가총액 2조 달러 기대

KB증권은 삼성전자에 대해 투자의견 BUY를 유지하고 목표주가를 530,000원으로 상향했다. 2027년 메모리 시장이 올해보다 더 강할 것으로 전망되며, 반도체 호황 사이클과 휴머노이드 로봇 사업 확대 기대가 동시에 반영됐다. 특히 반도체 생산라인 내 지능형 휴머노이드 로봇 투입 가능성과 보스턴다이내믹스와의 전략적 협력 가능성이 투자포인트로 제시됐다. 차트분석상 삼성전자는 반도체 업황 개선 기대가 강할 때 중장기 상승 추세가 강화되는 경향이 있다. 기술적 분석에서는 20일선 위에서 거래량이 유지되는지, 전고점 돌파 후 안착하는지가 중요하다. 목표가 기준 상승여력은 약 72.6%다.

삼성중공업 – 이제부터가 진짜

한화투자증권은 삼성중공업에 대해 투자의견 BUY와 목표주가 40,000원을 유지했다. 1분기 영업이익은 시장 기대치를 하회했지만, 해양플랜트 수주 모멘텀이 본격화되고 있다는 점이 긍정적으로 평가됐다. 여기에 향후 플로팅 데이터센터 시대가 열릴 경우 조선·해양 구조물 관련 신규 수요가 추가 성장 동력으로 부각될 수 있다. 목표가는 최근 6개월 평균 목표가 39,364원과 유사한 수준이다. 차트분석상 조선주는 수주 뉴스와 선가 흐름에 민감하게 반응한다. 기술적 분석에서는 상승 추세 중 20일선 지지 여부와 거래량 동반 신고가 갱신 여부가 핵심이다. 목표가 기준 상승여력은 약 35.6%다.

삼성E&A – 반도체 + 에너지 = 028050

현대차증권은 삼성E&A에 대해 투자의견 BUY를 유지하고 목표주가를 75,000원으로 상향했다. 사우디 Fadhili 프로젝트, UAE Taziz 메탄올 등 대형 화공 프로젝트와 관계사 공사 본격화가 매출 성장의 핵심으로 제시됐다. 특히 관계사 물량은 공사 진행 속도가 빠른 만큼 단기간 내 매출 기여도가 높을 것으로 분석됐다. 뉴에너지 부문도 과거 20%대 GPM을 기록한 바 있어 향후 매출 믹스 개선 시 추정치 상향 가능성이 있다. 차트분석상 건설·플랜트주는 수주잔고와 원가 안정성이 중요하다. 기술적 분석에서는 60일선 우상향과 전고점 돌파 여부가 추가 상승 판단 기준이다. 목표가 기준 상승여력은 약 46.2%다.

삼양식품 – 2026 하반기 전망

한화투자증권은 삼양식품에 대해 투자의견 BUY와 목표주가 2,000,000원을 유지했다. 불닭 브랜드의 글로벌 수요가 여전히 강하고, 1분기 미국·중국·유럽 모두 고성장을 기록하며 지역 확장성이 재확인됐다는 분석이다. 밀양 2공장 램프업과 가동시간 확대가 진행되면서 공급 병목이 완화되고 있으며, 매분기 사상 최대 매출 가능성도 제시됐다. 목표가는 최근 6개월 평균 목표가 1,856,875원보다 높은 수준이다. 차트분석상 음식료 주도주는 실적 성장과 수출 모멘텀이 동시에 확인될 때 프리미엄을 받는다. 기술적 분석에서는 단기 급등 후 20일선 지지와 거래량 유지 여부가 중요하다. 목표가 기준 상승여력은 약 65.2%다.

셀트리온 – 신약 개발에 대한 리레이팅 시점

DS투자증권은 셀트리온에 대해 투자의견 BUY와 목표주가 320,000원을 유지했다. 2027년부터 anti-FcRn 신약 CT-P77이 임상 3상에 곧바로 진입할 가능성이 있으며, 이르면 2030년 자체 신약 상업화 기업으로 변화할 수 있다는 점이 핵심이다. 기존 바이오시밀러 중심 밸류에이션에서 장기 특허 기반 biologics platform 기업으로 리레이팅될 수 있다는 분석이다. 2026년 매출과 영업이익도 고성장이 전망됐다. 차트분석상 셀트리온은 바이오 대형주 중 수급 쏠림이 강한 종목이다. 기술적 분석에서는 60일선 회복, 박스권 상단 돌파, 거래대금 증가가 함께 나타날 때 추세 전환 신뢰도가 높다. 목표가 기준 상승여력은 약 64.5%다.

신세계 – 양극화 시대의 승자

신한투자증권은 신세계에 대해 투자의견 매수를 유지하고 목표주가를 700,000원으로 상향했다. 정부의 확장적 재정 정책, 근로소득 증가, 자산가격 상승, 외국인 매출 급증으로 백화점 구매력 강세가 2026년 내내 이어질 것으로 전망했다. 대형 점포 리뉴얼과 경쟁사 대비 높은 명품 매출 비중도 외형 성장의 핵심 요인이다. 면세 부문은 시내점 경쟁 완화와 인천공항 DF2 철수에 따른 적자 축소가 기대된다. 차트분석상 유통주는 소비심리와 외국인 매출 지표에 민감하다. 기술적 분석에서는 상승 추세 중 20일선 지지와 기관 수급 유지 여부가 중요하다. 목표가 기준 상승여력은 약 32.8%다.

아모텍 – 광 네트워크 시대, 가장 매력적인 투자 대안

IBK투자증권은 아모텍에 대해 투자의견 매수를 유지하고 목표주가를 42,000원으로 상향했다. 2026년 1분기 AI 관련 매출이 확인됐고, 유상증자는 AI 수요 대응을 위한 선택으로 해석됐다. 핵심 성장 동력인 MLCC 매출이 꾸준히 증가하고 있으며, 광 네트워크 관련 매출 확대가 기대된다는 점이 투자포인트다. 목표가는 기존 20,000원에서 42,000원으로 110.0% 상향됐다. 차트분석상 아모텍은 AI, 광네트워크, MLCC 테마가 동시에 작용할 경우 탄력적인 주가 흐름이 가능하다. 기술적 분석에서는 유상증자 이슈 이후 저점 확인, 20일선 회복, 거래량 동반 반등 여부를 함께 봐야 한다. 목표가 기준 상승여력은 약 41.9%다.

에스엘 – 자동차 부품에서 주도주로 도약 중

다올투자증권은 에스엘에 대해 투자의견 BUY를 유지하고 목표주가를 110,000원으로 상향했다. 자동차 부품사 중 최대 이익 재경신이 이어지고 있으며, 로봇 위탁생산사업 등 미래 성장 가치가 주가 재평가 요인으로 제시됐다. 특히 배당성향 확대에 따라 최근 주가 상승에도 불구하고 배당수익률 5%대의 안전마진이 존재한다는 점이 긍정적이다. 차트분석상 에스엘은 자동차 부품주 내 로보틱스 테마가 결합되며 중장기 추세가 강화될 가능성이 있다. 기술적 분석에서는 20일선 위에서 거래량이 유지되는지, 단기 급등 후 눌림목에서 60일선을 이탈하지 않는지가 중요하다. 목표가 기준 상승여력은 약 45.1%다.

엠케이전자 – CPU 확장 스토리와 병행하는 진정한 SOCAMM Value-Chain

현대차증권은 엠케이전자에 대해 투자의견 BUY와 목표주가 42,000원을 유지했다. AI 추론과 Agentic AI 확산으로 CPU 수요가 강하게 증가할 것으로 예상되며, Vera CPU 확장, SOCAMM2와 LPDDR 수요 증가, Wire Bonding 성장으로 이어지는 구조적 수혜가 핵심이다. IT H/W 중소형주 Top-Pick으로 제시됐으며, 패키징 소재 내 강한 성장세가 기대된다. 차트분석상 엠케이전자는 반도체 소재주 특성상 AI 서버 및 메모리 투자 모멘텀에 민감하다. 기술적 분석에서는 전고점 돌파 이후 거래량이 동반되는지, 20일선과 60일선 간 정배열 흐름이 유지되는지가 중요하다. 목표가 기준 상승여력은 약 41.7%다.

오리온 – 2026 하반기 전망

한화투자증권은 오리온에 대해 투자의견 BUY와 목표주가 180,000원을 유지했다. 중국에서는 간식점과 온라인 중심 성장세가 이어지고 있으며, 신성장 채널 비중 확대가 시장 성장률을 웃도는 외형 성장을 견인하고 있다. 포장재, 에너지, 물류비 상승 부담은 존재하지만 포장재 소싱처 다변화와 법인 간 통합구매로 대응 중이다. 과거 공급망 위기를 기회로 전환한 경험도 긍정적 요인이다. 차트분석상 오리온은 음식료 방어주 성격과 해외 성장주 성격을 함께 가진 종목이다. 기술적 분석에서는 120일선 지지 여부와 박스권 상단 돌파가 중요하며, 거래량 증가가 동반되면 추세 강화 가능성이 높다. 목표가 기준 상승여력은 약 34.1%다.

유한양행 – 로열티 유입 본격화 구간 진입 전망

KB증권은 유한양행에 대해 투자의견 BUY를 제시하고 목표주가 125,000원을 내놓았다. Lazcluze 시장 진입에 따른 로열티 유입, 유한화학 CDMO 수주 및 증설에 따른 매출 확대, 파이프라인 가치 부각이 주요 투자포인트로 제시됐다. 다만 목표가는 기존 165,000원에서 125,000원으로 하향되어 일부 기대치는 조정된 상황이다. 최근 6개월 평균 목표가 142,353원보다 낮아 상대적으로 보수적인 시각이다. 차트분석상 유한양행은 신약 모멘텀과 실적 가시성에 따라 변동성이 확대될 수 있다. 기술적 분석에서는 60일선 회복 여부와 거래대금 증가를 동반한 반등이 중요하다. 목표가 기준 상승여력은 약 45.7%다.

전진건설로봇 – 1Q26 Review: 글로벌 재건 및 인프라 수요 기대

유진투자증권은 전진건설로봇에 대해 투자의견 BUY와 목표주가 72,000원을 유지했다. 1분기 실적은 전년동기 대비 감소했고 영업이익도 시장 컨센서스를 하회했지만, 국내와 유럽 지역은 증가세를 유지했다는 점이 긍정적으로 평가됐다. 2분기에는 북미, 유럽, 중동 지역의 수요 증가에 적극 대응할 것으로 전망된다. 글로벌 재건, 인프라 투자, 데이터센터 및 원전 관련 건설 수요 확대도 중장기 모멘텀이다. 차트분석상 전진건설로봇은 인프라·재건 테마와 함께 움직이는 경향이 강하다. 기술적 분석에서는 단기 조정 후 20일선 회복 여부와 전고점 재돌파가 핵심이다. 목표가 기준 상승여력은 약 16.9%다.

제주항공 – 일단 버티자

NH투자증권은 제주항공에 대해 투자의견 HOLD와 목표주가 5,500원을 제시했다. 고환율과 연료비 급등으로 영업비용 증가는 불가피하지만, 공급 축소와 비용 절감, 비핵심 자산 매각을 통해 유동성을 확보하며 하반기 수요 회복을 기다리는 전략이 필요하다고 분석했다. 목표가는 기존 6,200원에서 5,500원으로 하향됐다. LS증권 역시 목표가 5,300원과 HOLD 의견을 제시해 단기 부담이 크다는 시각이 공통적으로 나타난다. 차트분석상 제주항공은 유가, 환율, 여행 수요에 민감하게 반응한다. 기술적 분석에서는 저점 확인 후 20일선 회복이 우선이며, 거래량 없는 반등은 추세 전환 신뢰도가 낮다. 목표가 기준 상승여력은 약 11.0%다.

종근당 – 신약 리레이팅에 거는 기대

흥국증권은 종근당에 대해 투자의견 BUY와 목표주가 100,000원을 유지했다. 1분기 영업이익은 시장 컨센서스를 상회했지만, 단기 이익 성장 모멘텀은 제한적이라는 평가다. 핵심 기대 요인은 노바티스에 기술수출한 CKD-510의 임상 2상 진전이다. 과거 계약 백지화 우려와 달리 현재는 심방세동 적응증 임상 2상이 차질 없이 진행 중이며, 2027년 하반기 결과 확인이 가능할 것으로 전망된다. 차트분석상 종근당은 제약주 특성상 임상 이벤트와 수급 변화에 따라 박스권 돌파 여부가 결정될 가능성이 높다. 기술적 분석에서는 60일선 회복과 저항선 돌파, 거래량 증가가 함께 확인돼야 한다. 목표가 기준 상승여력은 약 26.1%다.

진에어 – 메가LCC 두두등장

LS증권은 진에어에 대해 투자의견 BUY와 목표주가 8,000원을 유지했다. 1분기 여객수요 활황 효과가 확인됐고, 통합 LCC 기대감도 지속되고 있다. 다만 급유비용 상승에 따른 단기 손익 영향은 불가피하다는 분석이다. 안정적인 노선 운영과 LCC 업종 내 최상위권 재무구조를 바탕으로 위기 대응 역량은 상대적으로 우수할 것으로 평가됐다. 목표가는 최근 6개월 평균 목표가와 같은 수준이다. 차트분석상 진에어는 여행 수요 회복 기대와 유가 부담 사이에서 등락이 나타날 수 있다. 기술적 분석에서는 20일선 회복 후 60일선 돌파 여부가 중요하며, 단기 반등 시 거래량이 동반돼야 추세 신뢰도가 높아진다.

카카오 – 완성도를 높이는 시기

다올투자증권은 카카오에 대해 투자의견 BUY를 유지했지만 목표주가는 70,000원에서 60,000원으로 하향했다. 2026년은 지배구조 단순화와 AI 에이전트 완성도를 높이는 시기로 평가되지만, 본격적인 수익화까지는 시간이 필요하다는 판단이다. 광고, 커머스, 콘텐츠, AI 플랫폼 전략이 중장기 투자포인트지만 단기 실적 추정치와 밸류에이션은 낮아졌다. 차트분석상 카카오는 인터넷 대표주 특성상 금리, 성장주 수급, AI 모멘텀에 민감하다. 기술적 분석에서는 20일선 회복 후 60일선 돌파 여부가 중요하며, 하락 추세선 상단을 거래량과 함께 돌파해야 추세 전환 신뢰도가 높다. 목표가 기준 상승여력은 약 48.1%다.

카카오게임즈 – 경영권 교체 이후 시너지 검증 필요

삼성증권은 카카오게임즈에 대해 투자의견 HOLD를 유지하고 목표주가를 13,000원에서 10,000원으로 하향했다. 신작 출시 지연과 기존 게임 매출 감소로 영업 적자가 확대되고 있으며, 유상증자와 전환사채 발행에 따른 기존 주주 지분 희석 부담도 존재한다. 결국 주가 회복을 위해서는 모회사와의 시너지, 신작 흥행, 비용 효율화, 정상화 전략이 구체적으로 확인돼야 한다. 차트분석상 카카오게임즈는 장기 하락 이후 저점 확인이 필요한 구간이다. 기술적 분석에서는 단기 반등보다 20일선 안착, 거래량 증가, 60일선 회복 여부가 더 중요하다. 평균 목표가 대비 삼성증권 목표가는 가장 보수적인 수준이다.

케이카 – 불확실성 반영 이후 회복 국면 전망

흥국증권은 케이카에 대해 투자의견 BUY를 유지했지만 목표주가는 20,000원에서 14,000원으로 하향했다. 1분기 매출액과 영업이익은 각각 전년 대비 감소했으며, KG스틸 인수 발표 이후 주가도 크게 조정받았다. 다만 대주주 변경과 일시적 실적 둔화는 독보적 중고차 시장 1위라는 본질 가치와는 무관하다는 판단이다. 향후 실적과 주가 모두 회복 국면에 진입할 가능성을 제시했다. 차트분석상 케이카는 급락 이후 저점 다지기 여부가 핵심이다. 기술적 분석에서는 20일선 회복과 60일선 저항 돌파가 중요하며, 반등 시 거래량이 동반되지 않으면 단기 기술적 반등에 그칠 수 있다. 목표가 기준 상승여력은 약 50.5%다.

켐트로닉스 – 2026년 하반기 전망

신한투자증권은 켐트로닉스에 대해 투자의견 매수와 목표주가 49,000원을 유지했다. 하반기 핵심 관전 포인트는 유리기판과 반도체 소재다. 우호적인 반도체 업황 속에서 합성 Capa 증설 시점이 기존 2027년 말에서 이르면 연내로 앞당겨질 가능성이 제기됐다. 불산 허가, 제이쓰리 부지 활용, 웨이퍼 리클레임 사업 고도화 기대감도 유효하다. 차트분석상 켐트로닉스는 반도체 소재와 유리기판 테마 수급에 민감한 종목이다. 기술적 분석에서는 전고점 돌파 여부와 20일선 지지가 중요하며, 단기 급등 후 거래량 감소 속 조정이면 눌림목 매매 관점이 가능하다. 목표가 기준 상승여력은 약 28.6%다.

클래시스 – 브라질이라는 양날의 검

DB증권은 클래시스에 대해 투자의견 BUY와 목표주가 70,000원을 유지했다. 브라질 Medsystems 연결 매출 성장과 장비 매출 회복이 핵심 변수로 제시됐다. 특히 브라질 매출채권 회수와 실제 최종 판매 물량 확인이 중요하며, 현지 수출 데이터와 실적 검증 이후 진입을 권고했다. 12개월 선행 PER은 역사적 저평가 구간으로 평가되지만, 브라질향 매출 확대 여부가 향후 주가 방향성을 좌우할 전망이다. 차트분석상 클래시스는 미용의료기기 성장주로 실적 신뢰도에 따라 밸류에이션 회복이 가능하다. 기술적 분석에서는 60일선 회복, 박스권 상단 돌파, 거래량 증가가 동반되는지가 중요하다. 목표가 기준 상승여력은 약 38.9%다.

크래프톤 – PUBG에 더해지는 IP 확장

다올투자증권은 크래프톤에 대해 투자의견 BUY를 유지하고 목표주가를 360,000원에서 390,000원으로 상향했다. PUBG의 구조적 성장과 함께 기타 IP 확장이 진행되는 구간으로 판단했으며, 게임 산업 Top-Pick 의견을 유지했다. 기존 주력 IP의 안정적인 현금창출력에 신규 콘텐츠와 글로벌 확장성이 더해질 경우 밸류에이션 재평가 가능성이 있다. 다만 최근 6개월 평균 목표가는 직전 6개월 대비 낮아져 업종 전반의 눈높이는 일부 조정된 상태다. 차트분석상 크래프톤은 실적 안정성과 신작 기대감이 동시에 작용하는 종목이다. 기술적 분석에서는 20일선 지지와 전고점 돌파 여부가 중요하며, 거래대금 증가 시 추세 강화 가능성이 높다. 목표가 기준 상승여력은 약 52.9%다.

팬오션 – 에너지 중심 종합해운사로 도약

LS증권은 팬오션에 대해 투자의견 BUY를 유지하고 목표주가를 7,600원에서 8,700원으로 상향했다. 벌크를 넘어 Wet-bulk 부문을 적극 확보하며 선대 다각화 프로젝트가 순항 중이라는 평가다. 우려 대비 견조한 Dry-bulk 시황과 Wet-bulk 성장세가 긍정적이며, 현행 12개월 선행 PBR 0.5배 수준으로 글로벌 해운 Peer 대비 저평가 매력이 부각된다. 업종 내 최선호주로 제시된 점도 투자심리에 긍정적이다. 차트분석상 팬오션은 운임지수, 해운 시황, 에너지 물동량 변화에 민감하다. 기술적 분석에서는 20일선과 60일선 정배열 여부, 박스권 상단 돌파 시 거래량 동반 여부가 핵심이다. 목표가 기준 상승여력은 약 46.5%다.

포스코퓨처엠 – 흑연 가치에 대한 고찰

하나증권은 포스코퓨처엠에 대해 투자의견 BUY와 목표주가 294,000원을 유지했다. 강화되는 MACR 규정과 LFP 시장 확대 과정에서 인조흑연의 중요성이 커지고 있으며, 흑연 가치가 부각될 경우 양극재 기업 중에서도 높은 시가총액 평가가 가능하다는 분석이다. 양극재뿐 아니라 음극재와 흑연 밸류체인을 함께 보유한 점이 차별화 요인이다. 차트분석상 포스코퓨처엠은 2차전지 수급, 리튬 가격, 미국 정책 모멘텀에 민감하게 반응한다. 기술적 분석에서는 장기 하락 추세선 돌파 여부와 60일선 안착이 중요하며, 거래량 증가 없이 반등할 경우 단기 저항에 막힐 수 있다. 목표가 기준 상승여력은 약 23.5%다.

한국가스공사 – 단기적 미수금 우려 존재하나 해외사업 증익 전망

현대차증권은 한국가스공사에 대해 투자의견 BUY와 목표주가 45,000원을 제시했다. 2026년 연결 매출액은 36조 8,091억원, 영업이익은 2조 1,430억원으로 전망되며, 유가 상승 영향으로 국내 가스 도매 실적은 부담을 받을 수 있으나 해외 사업장 이익 증가가 이를 일부 상쇄할 것으로 분석했다. 단기적으로는 미수금 증가 우려가 존재하지만 영업이익 흐름은 견조할 가능성이 높다. 차트분석상 한국가스공사는 유가, LNG 가격, 공공요금 정책에 민감하게 움직이는 종목이다. 기술적 분석에서는 20일선 회복과 60일선 돌파 여부가 중요하며, 에너지 가격 상승 구간에서 거래량이 동반될 경우 추세 전환 가능성이 커진다. 목표가 기준 상승여력은 약 23.8%다.

한국전력 – 실적보다는 원전 모멘텀에 집중

현대차증권은 한국전력에 대해 투자의견 BUY와 목표주가 53,000원을 제시했다. 2026년 연결 매출액은 97조 9,774억원, 영업이익은 7조 6,225억원으로 전망된다. 전쟁에 따른 유가 및 LNG 가격 상승이 3분기부터 연료비 부담으로 반영될 수 있어 단기 실적 리스크는 존재한다. 다만 여러 해외 대형 원전 수주 기대감이 유효해 실적보다는 원전 모멘텀에 초점을 맞출 필요가 있다는 분석이다. 차트분석상 한국전력은 전기요금, 연료비, 원전 정책 변화에 따라 수급이 빠르게 바뀐다. 기술적 분석에서는 60일선 지지 여부와 전고점 돌파가 핵심이며, 원전 테마 수급이 강하게 유입될 경우 중기 추세 회복 가능성이 있다. 목표가 기준 상승여력은 약 34.2%다.

한국철강 – 수요 부진 지속, 향후 완만한 실적 개선 기대

현대차증권은 한국철강에 대해 투자의견 BUY를 유지했지만 목표주가는 12,700원에서 12,000원으로 하향했다. 철근 수요 부진으로 실적 부담은 이어지고 있으나, 철근 가격 상승과 수요의 완만한 개선 가능성을 반영해 매수 의견은 유지했다. 건설경기 회복 속도가 빠르지는 않지만 가격 반등과 출하량 개선이 맞물릴 경우 실적 저점 통과 기대감이 형성될 수 있다. 차트분석상 한국철강은 철근 가격, 건설 수주, 부동산 경기 회복 여부에 민감하다. 기술적 분석에서는 장기 박스권 하단 지지 여부가 중요하며, 20일선 회복 후 60일선 돌파가 확인돼야 추세 반전 신뢰도가 높아진다. 목표가 기준 상승여력은 약 30.4%다.

한국카본 – LNGc 발주 사이클 수혜주

IBK투자증권은 한국카본에 대해 투자의견 매수와 목표주가 51,000원을 유지했다. 1분기 연결 매출액은 2,118억원, 영업이익은 411억원으로 컨센서스를 소폭 상회했다. 상반기까지는 견조한 실적 흐름이 예상되지만, 하반기부터 원자재 가격 상승분이 원가에 반영되며 수익성 부담이 발생할 수 있다는 분석이다. 다만 미국발 LNG선 대규모 발주가 본격화될 경우 보냉재 수주 모멘텀은 여전히 유효하다. 차트분석상 한국카본은 LNG선 발주, 조선업 수주 사이클, 원자재 가격에 민감하다. 기술적 분석에서는 20일선 지지와 전고점 돌파 여부가 중요하며, 조선 기자재 테마 거래량이 동반되면 상승 추세가 강화될 수 있다. 목표가 기준 상승여력은 약 38.6%다.

한국항공우주 – KF-21 수출에 대한 자신감

DS투자증권은 한국항공우주에 대해 투자의견 BUY와 목표주가 224,000원을 신규 제시했다. KF-21 2차 양산과 완제기 수출·인도 효과가 본격 반영될 2028년 순이익에 해외 전투기 업체 평균 밸류에이션을 적용했다. 라팔과 그리펜의 수주잔고 대비 생산능력이 제한적인 상황에서 KF-21은 생산능력 확대 여지가 있어 수출 경쟁력이 부각될 수 있다는 판단이다. 정부의 민영화 의지도 추가 모멘텀으로 언급됐다. 차트분석상 한국항공우주는 방산 수출 기대감과 민영화 이슈에 따라 변동성이 커질 수 있다. 기술적 분석에서는 고점 돌파 후 지지선 형성 여부가 중요하며, 거래량 증가와 함께 20일선을 지키면 강한 추세 유지 가능성이 있다. 목표가 기준 상승여력은 약 35.2%다.

한미약품 – 본업 회복은 완료, 다음 축은 비만과 R&D

KB증권은 한미약품에 대해 투자의견 HOLD와 목표주가 520,000원을 제시했다. 전통 제약사 중 최상위권 수익성, 국내 제약사 최초 GLP-1 비만 신약 출시, 차세대 파이프라인의 R&D 및 기술이전 기대가 투자포인트로 제시됐다. 다만 경쟁 GLP-1 치료제의 MASH 적응증 확대에 따라 MK-6024의 시장 포지셔닝은 임상 2b상 결과까지 확인이 필요하다는 판단이다. 차트분석상 한미약품은 비만 치료제, 기술수출, 임상 데이터 발표 일정에 따라 수급이 민감하게 반응한다. 기술적 분석에서는 20일선 지지와 60일선 재돌파 여부가 중요하며, 거래량이 동반된 장대양봉 출현 시 추세 반전 신호로 볼 수 있다. 목표가 기준 상승여력은 약 10.9%다.

한올바이오파마 – 전세계 최초 성공, 1등을 사라

신한투자증권은 한올바이오파마에 대해 투자의견 매수와 목표주가 130,000원을 제시했다. 난치성 류마티스관절염에서 항FcRn 기전으로 전세계 최초 성공 가능성이 확인됐다는 점을 핵심 투자포인트로 봤다. IMVT-1402는 Best & First-in-class 후보로 평가되며, 향후 추가 임상 결과와 이뮤노반트의 빅파마 M&A 논의 가능성도 주가 재평가 요인으로 제시됐다. 차트분석상 한올바이오파마는 임상 결과와 기술수출 기대감에 따라 단기 변동성이 큰 바이오 성장주다. 기술적 분석에서는 급등 이후 20일선 지지 여부가 중요하며, 고점 돌파 시 거래량이 동반돼야 추가 상승 신뢰도가 높다. 목표가 기준 상승여력은 약 108.0%다.

한전KPS – 확대되는 원전의 생애주기를 함께 하다

현대차증권은 한전KPS에 대해 투자의견 BUY와 목표주가 67,000원을 제시했다. 2026년 연결 매출액은 1조 6,228억원, 영업이익은 1,878억원으로 전망된다. 화력 부문은 석탄발전 이용률 하락으로 장기 축소가 예상되지만, 원자력과 양수 부문은 국내 대형 원전 정비 증가와 증설 사이클에 맞춰 성장 가능성이 높다. 팀코리아를 통한 해외 원전 정비사업 확대도 중장기 성장 요인이다. 차트분석상 한전KPS는 원전 정책, 해외 수주 기대감, 배당 매력에 따라 수급이 움직인다. 기술적 분석에서는 60일선 지지와 전고점 돌파 여부가 중요하며, 원전 테마 거래량이 유입될 경우 상승 탄력이 강화될 수 있다. 목표가 기준 상승여력은 약 28.1%다.

한화에어로스페이스 – 일류 방산기업으로의 성장 공식을 따라가며

DS투자증권은 한화에어로스페이스에 대해 투자의견 BUY를 유지하고 목표주가를 1,910,000원으로 상향했다. 1분기 기준 지상방산 수주잔고가 40조원에 달하며, 대형 수주 파이프라인이 구체화되고 있다는 점이 핵심 투자포인트다. 2027년 보은 장약공장 완공 이후 장약 수출 규모가 추가 확대될 가능성도 긍정적이다. 차트분석상 한화에어로스페이스는 방산 대장주 흐름 속에서 강한 추세를 유지하는 종목이다. 기술적 분석에서는 20일선 위에서 눌림목을 만들며 거래량이 유지되는지가 중요하다. 단기 급등 부담은 있으나, 전고점 돌파 후 지지 확인 시 재상승 가능성이 높다. 목표가 기준 상승여력은 약 53.5%다.

한화오션 – 기대 이상의 상선 수익률

IBK투자증권은 한화오션에 대해 투자의견 매수와 목표주가 141,000원을 제시했다. 1분기 연결 매출액은 3조 2,099억원, 영업이익은 4,411억원으로 시장 기대치를 상회했다. 특히 상선 부문 영업이익률이 18.0%를 기록하며 실적 개선을 이끌었다. 2024년 이후 수주한 고수익 선박의 매출 반영 비중이 높아지고, 탱커 수익성도 예상보다 양호했다는 점이 긍정적이다. 차트분석상 한화오션은 조선업 슈퍼사이클과 방산·특수선 모멘텀이 동시에 반영되는 종목이다. 기술적 분석에서는 20일선 이탈 여부와 전고점 재돌파가 핵심이다. 거래량이 줄어든 조정 후 반등이 나오면 추가 상승 신뢰도가 높다. 목표가 기준 상승여력은 약 15.4%다.

현대글로비스 – 그룹 리레이팅에서 빠질 수 없는

한국투자증권은 현대글로비스에 대해 투자의견 매수와 목표주가 330,000원을 유지했다. PCC 운임 상승, 점유율 확대, 원가구조 개선이 증익을 뒷받침하고 있으며, 물류 가치가 다시 부각되는 시점이라는 분석이다. 또한 로보틱스 기대감이 커질수록 현대차그룹 지배구조 재편 스토리에서도 빠질 수 없는 종목으로 평가된다. 유류할증료 구조가 안정적이어서 연료비 부담도 제한적이라는 점이 장점이다. 차트분석상 현대글로비스는 자동차, 해운, 지배구조 테마가 함께 반영되는 흐름이다. 기술적 분석에서는 60일선 지지와 박스권 상단 돌파 여부가 중요하다. 거래량을 동반한 상승 시 중기 추세 전환 가능성이 커진다. 목표가 기준 상승여력은 약 41.6%다.

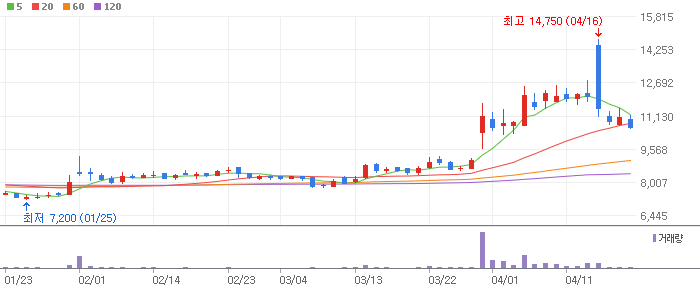

현대로템 – 수출국 다변화의 초입

DS투자증권은 현대로템에 대해 투자의견 BUY와 목표주가 270,000원을 신규 제시했다. 기존 폴란드 중심 수출에서 남미와 중동으로 확장될 가능성이 핵심 투자포인트다. 대드론 체계 강화와 HR-셰르파 공동 운영 등으로 전차 무용론을 극복할 수 있는 방산 플랫폼 경쟁력도 부각된다. 2026년 매출액은 6.9조원, 영업이익은 1.2조원으로 추정됐다. 차트분석상 현대로템은 방산 수출 모멘텀에 따라 강한 추세를 보이는 대표 종목이다. 기술적 분석에서는 급등 이후 20일선 지지 여부가 가장 중요하며, 거래량이 줄어드는 조정은 오히려 눌림목으로 해석될 수 있다. 목표가 기준 상승여력은 약 30.4%다.

현대모비스 – 로봇/모빌리티 핵심 부품 공급사로 재평가

유진투자증권은 현대모비스에 대해 투자의견 BUY를 유지하고 목표주가를 910,000원으로 상향했다. 현대모비스는 자율주행과 전동화 영역의 기술 투자를 통해 기존 티어1 부품사에서 티어0.5 부품사로 변화하고 있다는 평가를 받는다. 램프 사업부 매각에 이어 범퍼 사업부 매각을 추진하며 전동화와 소프트웨어 중심으로 포트폴리오를 재구축 중이다. 휴머노이드 로봇 아틀라스 양산 과정에서 핵심 부품 공급사 역할도 기대된다. 차트분석상 현대모비스는 로보틱스 부품주로 밸류에이션 재평가가 진행 중이다. 기술적 분석에서는 20일선 지지와 전고점 돌파가 중요하며, 조정 시 거래량 감소 여부를 확인해야 한다. 목표가 기준 상승여력은 약 32.7%다.

현대오토에버 – 변함없는 로보틱스 최대 수혜주

유진투자증권은 현대오토에버에 대해 투자의견 BUY를 유지하고 목표주가를 880,000원으로 상향했다. 2026년 매출액은 4.7조원, 영업이익은 2,826억원으로 전망되며, 그룹사 AI 투자 확대와 로보틱스 사업 본격화가 핵심 성장축으로 제시됐다. EPS 적용 시점을 로보틱스 사업이 본격화되는 2028년으로 변경하며 높은 밸류에이션을 적용했다. 차트분석상 현대오토에버는 현대차그룹의 SDV, AI 데이터센터, 로봇 SI 모멘텀이 동시에 반영되는 종목이다. 기술적 분석에서는 단기 과열 부담이 존재하지만, 20일선 이탈 없이 고점을 높이면 추세 지속 가능성이 있다. 거래량 동반 돌파 여부가 핵심이다. 목표가 기준 상승여력은 약 18.0%다.

현대차 – 적정 시가총액 240조원, 토요타를 정조준

KB증권은 현대차에 대해 투자의견 BUY를 유지하고 목표주가를 1,200,000원으로 상향했다. 경쟁사 퇴조에 따른 점유율 확대 기회, 엔비디아 알파마요와 차세대 IVI 결합, 보스턴다이내믹스 기반 휴머노이드 사업 확장성이 주요 투자포인트다. 현대차그룹의 시가총액이 중장기적으로 토요타를 정조준할 수 있다는 공격적인 리레이팅 관점도 제시됐다. 차트분석상 현대차는 자동차 본업과 Physical AI, 로보틱스 모멘텀이 함께 반영되며 강한 상승 흐름을 보인다. 기술적 분석에서는 20일선 눌림목 지지와 전고점 재돌파 여부가 중요하다. 거래량이 유지되면 중장기 추세는 여전히 우상향으로 볼 수 있다. 목표가 기준 상승여력은 약 76.2%다.

호전실업 – 의류 OEM 시장 판이 커진다

SK증권은 호전실업에 대해 투자의견 매수와 목표주가 9,500원을 유지했다. 1분기에는 캘린더 효과로 실적 변동이 있었지만, 2분기에는 이연된 실적 반영이 기대된다는 분석이다. 우수한 현금 창출 능력과 높은 배당수익률이 투자 매력으로 제시됐으며, 올해 예상 EPS 기준 PER 3배 수준으로 밸류에이션 부담도 낮다. 차트분석상 호전실업은 거래대금이 크지 않은 중소형 가치주 성격이 강하기 때문에 수급 변화에 따른 변동성이 나타날 수 있다. 기술적 분석에서는 장기 박스권 하단 지지와 60일선 회복 여부가 중요하다. 거래량이 동반된 박스권 상단 돌파가 확인되면 저평가 해소 흐름이 나타날 수 있다. 목표주가는 9,500원이다.