: 글로벌 조선 확장의 핵심 플랫폼")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1. 그룹사 실적 견인, 조선 슈퍼사이클 중심에 서다

실적 개선이 본격적으로 반영되고 있다. 1분기 영업이익이 1조원을 넘는 수준으로 예상되며 시장 기대치에 부합하는 안정적인 흐름을 보여주고 있다. 특히 고부가 선종 중심의 수주 구조가 자리 잡으면서 과거 대비 수익성 중심의 실적 구조로 전환된 점이 핵심이다. 단순한 수주 증가가 아닌, 수익성 높은 LNG선과 특수선 비중 확대가 장기적인 기업 가치 상승으로 이어지고 있다.

2. LNG선 중심 수주 확대, 업황의 핵심 변수

현재 조선 업황에서 가장 중요한 포인트는 LNG선 발주 증가다. 글로벌 에너지 공급망 재편과 함께 LNG 운송 수요가 지속적으로 증가하고 있으며, 이에 따라 관련 선종 문의가 급증하고 있다. HD한국조선해양은 이러한 흐름 속에서 연간 수주 목표 초과 달성이 유력한 상황이다. LNG선은 일반 상선 대비 단가와 수익성이 모두 높은 선종이기 때문에 수주 증가가 곧바로 실적 개선으로 이어지는 구조다. 이와 같은 고부가 선종 중심의 포트폴리오는 향후 실적 변동성을 낮추고 안정적인 성장 기반을 확보하는 데 중요한 역할을 한다.

3. 해외 조선소 투자 확대, 성장 스토리의 핵심

이번 리포트에서 주목해야 할 부분은 해외 조선 사업 확장 전략이다. 필리핀, 베트남 조선소 투자 확대를 비롯해 인도, 모로코, 미국 등 신규 거점 확보가 추진되고 있다. 이는 단순한 생산능력 확대가 아니라 글로벌 공급망 재편에 대응하는 전략적 움직임이다. 특히 미국 및 신흥국 중심의 조선 수요 증가에 대응하기 위해 현지 생산 기반을 확보하는 것은 향후 수주 경쟁력 확보에 매우 중요한 요소다. HD한국조선해양은 그룹 내 조선 사업의 컨트롤타워 역할을 수행하며 글로벌 확장의 핵심 축으로 자리 잡고 있다.

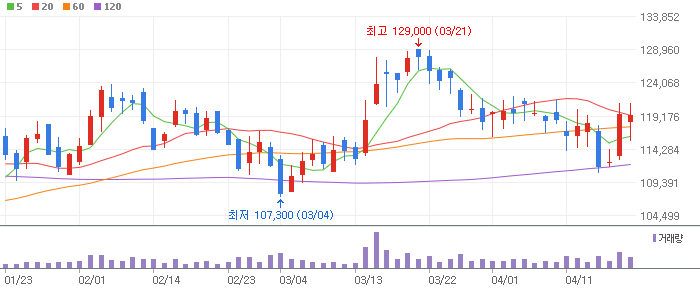

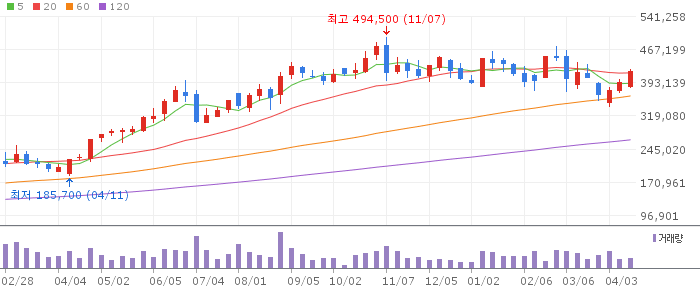

4. 기술적 분석 : 상승 추세 유지 속 추가 상승 여력 확보

주가는 최근 조선 업황 회복 기대감과 실적 개선 전망을 반영하며 중장기 상승 추세를 유지하고 있다. 거래량 증가와 함께 고점을 높여가는 전형적인 상승 패턴을 보이고 있으며, 이동평균선 역시 정배열 상태를 유지하고 있다. 단기적으로는 일부 차익 실현 매물로 인해 횡보 구간이 나타날 수 있으나, 추세 자체는 견고한 상황이다. 특히 조선 업종 특성상 수주 모멘텀이 지속적으로 발생하기 때문에 상승 흐름이 쉽게 꺾이기보다는 ‘계단식 상승’ 형태를 보일 가능성이 높다.

5. 투자 포인트 : 글로벌 조선 패러다임 변화의 중심

HD한국조선해양의 핵심 투자 포인트는 명확하다. 글로벌 조선 산업이 단순한 경기 민감 업종에서 에너지·물류 인프라 산업으로 재평가되고 있다는 점이다. LNG선, 친환경 선박, 고부가 특수선 등으로 산업 구조가 변화하면서 기술력과 생산능력을 동시에 갖춘 기업의 가치가 크게 상승하고 있다. 여기에 해외 조선소 확대 전략까지 더해지면서 중장기 성장 스토리는 더욱 강화되고 있다. 목표주가 대비 높은 상승 여력 역시 이러한 구조적 변화에 대한 기대가 반영된 결과로 해석된다.