: 하이니켈과 LFP 양극재 전략의 동시 성장")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

엘앤에프 목표주가 분석(26.04.18.) : 하이니켈과 LFP 양극재 전략의 동시 성장

1. 하이니켈 중심 실적 성장과 ASP 상승 구조

엘앤에프는 2026년 1분기 기준 예상치를 상회하는 실적을 기록할 것으로 전망된다. 영업이익은 약 934억원 수준으로 추정되며, 충당금 환입 여부에 따라 1천억원을 상회할 가능성도 제기된다. 이러한 실적 개선의 핵심 요인은 양극재 판매량 증가와 ASP 상승이다. 실제로 판매량은 전분기 대비 약 8% 증가하고, ASP 역시 6% 상승하며 기존 가이던스를 초과하는 흐름을 보였다. 특히 주요 고객사의 신모델 출시 효과와 하이니켈 양극재 수요 지속이 실적을 견인하고 있다. 리튬과 니켈 가격 상승이 단순한 비용 증가가 아닌 판가 상승으로 전가되면서 수익성이 유지되는 구조가 형성된 점도 긍정적이다. 이는 단순한 사이클이 아니라 구조적 가격 전가 능력을 확보했다는 점에서 중장기 투자 포인트로 해석할 수 있다.

2. 증권사 리포트 기반 성장 모멘텀 재평가

최근 증권사 리포트에서는 엘앤에프의 성장 구조 변화가 핵심 포인트로 부각되고 있다. 기존에는 전기차용 하이니켈 양극재 중심의 매출 구조였지만, 향후에는 LFP 양극재 양산이 본격화되면서 사업 포트폴리오가 확장될 전망이다. 특히 미국 시장에서는 ESS 중심 수요 확대가 예상되며, 이는 기존 전기차 중심 매출 구조에서 새로운 성장 축으로 작용할 가능성이 크다. 또한 미국 전기차 시장 둔화에도 불구하고 아시아 및 유럽 중심 고객 구조 덕분에 실적이 방어된 점도 긍정적으로 평가된다. 목표주가 역시 기존 18만원에서 25만원으로 상향되며 약 40% 가까운 상승이 반영되었다. 이는 시장이 엘앤에프의 성장 스토리를 단순한 2차전지 소재 기업이 아닌 구조적 성장 기업으로 재평가하고 있음을 의미한다.

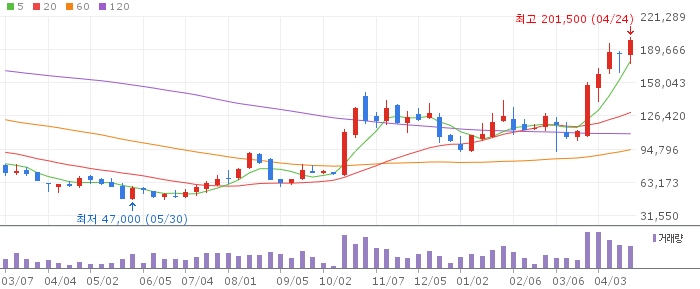

3. 차트 흐름 분석과 수급 변화 요약

최근 엘앤에프 주가는 중기 하락 이후 반등 구간에 진입한 모습이다. 거래량은 저점 구간에서 점진적으로 증가하며 매집 신호를 나타내고 있으며, 단기 이동평균선을 회복하는 흐름이 포착된다. 특히 외국인과 기관의 순매수 전환 여부가 향후 방향성을 결정할 핵심 변수로 작용할 가능성이 높다. 현재 주가는 주요 저항선 돌파를 시도하는 단계로, 기술적 반등 이후 추세 전환 여부를 확인하는 구간이다.

| 구분 | 내용 |

|---|---|

| 추세 | 중기 하락 후 반등 시도 |

| 거래량 | 저점 대비 증가 흐름 |

| 수급 | 기관·외국인 유입 여부 중요 |

| 핵심구간 | 저항선 돌파 여부 |

4. 기술적 분석 : 일봉·주봉 기준 핵심 구간

기술적으로 보면 일봉 기준으로는 단기 이동평균선 수렴 이후 상승 전환 초기 단계로 판단된다. 단기 과열 신호 없이 완만한 상승 흐름이 이어지고 있으며, 이는 안정적인 수급 기반 상승으로 해석된다. 주봉 기준으로는 장기 하락 추세에서 바닥을 형성하고 반등하는 구간으로, 추세 전환 초입에 해당한다. 중요한 포인트는 장기 이동평균선 돌파 여부이며, 이 구간을 돌파할 경우 중장기 상승 추세로 전환될 가능성이 높다. 다만 저항 구간에서의 거래량 동반 여부가 필수적으로 확인되어야 한다.

5. LFP 양극재 확장과 중장기 성장 시나리오

엘앤에프의 가장 중요한 변화는 LFP 양극재 양산 진입이다. 기존 하이니켈 중심 구조에서 벗어나 저가형 시장까지 대응 가능한 포트폴리오를 확보하게 되며, 이는 시장 점유율 확대에 직접적으로 기여할 것으로 보인다. 특히 ESS 시장 확대와 맞물려 LFP 수요가 빠르게 증가하고 있어 새로운 성장 동력으로 작용할 가능성이 높다. 또한 글로벌 배터리 산업이 가격 경쟁 중심으로 재편되면서 LFP 비중 확대는 필수적인 전략으로 평가된다. 결과적으로 엘앤에프는 프리미엄 제품군과 보급형 제품군을 동시에 확보한 구조로 변화하고 있으며, 이는 단기 실적뿐 아니라 장기 밸류에이션 상승을 정당화하는 핵심 요인으로 작용할 것으로 판단된다.