: 원가 부담 속에서도 이어지는 실적 개선 흐름")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 합성고무 중심 업황 회복과 실적 개선 지속

금호석유화학은 최근 원재료 가격 상승에도 불구하고 실적 개선 흐름이 이어지고 있는 대표적인 석유화학 기업이다. 특히 합성고무와 NB Latex 사업을 중심으로 수급 밸런스가 개선되며 수익성이 점진적으로 회복되고 있는 상황이다. 글로벌 경기 둔화 속에서도 주요 제품군의 수요는 안정적으로 유지되고 있으며, 이는 실적 하방을 지지하는 핵심 요인으로 작용하고 있다.

다만 부타디엔과 같은 원재료 가격 급등은 단기적으로 수익성에 부담을 주는 요소다. 원가 상승이 판가에 완전히 전가되기까지는 시차가 존재하기 때문에, 단기 실적 변동성은 불가피한 구간이다. 그럼에도 불구하고 전반적인 업황은 바닥을 통과하는 흐름으로 평가되며, 중장기적으로는 안정적인 실적 개선이 기대되는 국면이다.

2️⃣ 목표주가 하향 속에서도 유지되는 긍정적 시각

최근 증권사에서는 금호석유화학의 목표주가를 190,000원에서 180,000원으로 소폭 하향 조정했다. 이는 원재료 가격 상승에 따른 실적 눈높이 조정이 반영된 결과다. 다만 투자의견은 여전히 매수 의견이 유지되고 있으며, 이는 중장기 실적 개선 흐름에 대한 신뢰가 유지되고 있음을 의미한다.

시장 컨센서스를 보면 평균 목표주가는 약 169,000원 수준으로 형성되어 있으며, 이번 목표가는 이를 상회하는 수준이다. 이는 금호석유화학에 대한 증권사들의 전반적인 시각이 여전히 긍정적인 방향에 있음을 보여준다. 특히 최근 6개월 동안 목표주가가 점진적으로 상승한 점은 업황 개선 기대가 반영된 결과로 해석된다.

3️⃣ 주가 흐름 및 밸류에이션 분석

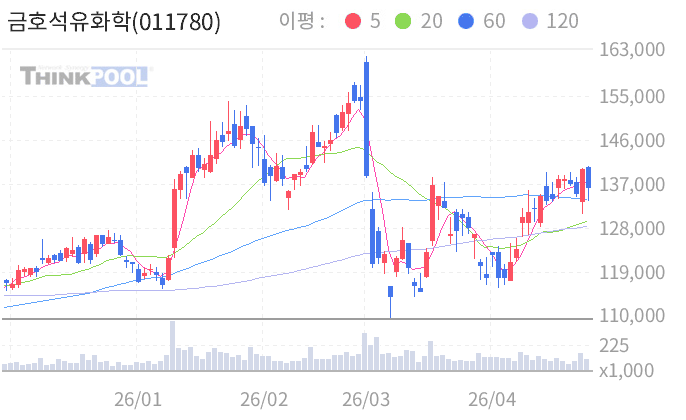

금호석유화학 주가는 최근 업황 회복 기대와 함께 점진적인 반등 흐름을 보이고 있다. 과거 대비 낮아진 밸류에이션 구간에서 거래되며 투자 매력도가 부각되는 모습이다.

| 구분 | 내용 |

|---|---|

| 주가 흐름 | 저점 이후 반등 시도 |

| 목표주가 범위 | 약 170,000 ~ 180,000원 |

| 핵심 모멘텀 | 합성고무 수급 개선 |

| 리스크 | 원재료 가격 상승 |

현재 주가는 업황 저점 통과 기대를 일부 반영하고 있으며, 향후 실적 개선이 가시화될 경우 추가적인 상승 여력도 존재한다. 다만 원가 변수에 따른 단기 변동성은 지속될 수 있는 구간이다.

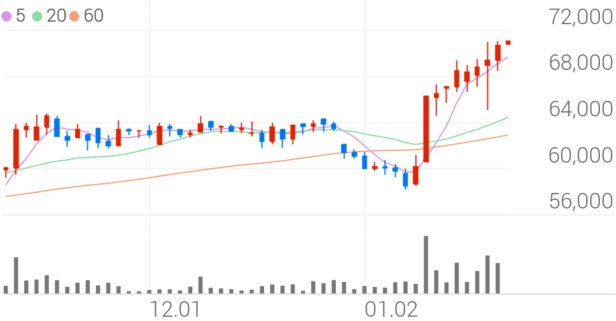

4️⃣ 기술적 분석 및 차트 흐름 진단

현재 금호석유화학 주가는 장기 하락 이후 저점을 형성하고 반등을 시도하는 구간에 위치해 있다. 일봉 기준으로는 최근 저점에서 반등하며 단기 이동평균선을 회복하는 흐름이 나타나고 있으며, 이는 단기 추세 전환 가능성을 시사하는 신호다. 다만 상단에는 과거 매물대가 형성되어 있어 상승 시 저항 구간에서의 변동성이 예상된다.

주봉 기준에서는 아직 완전한 상승 추세로 전환되었다고 보기는 어렵지만, 저점이 점진적으로 높아지는 구조가 나타나고 있다. 이는 바닥 형성 이후 나타나는 전형적인 초기 상승 패턴으로, 중장기 반등 가능성을 시사한다. 거래량 역시 반등 구간에서 일부 증가하는 모습이 확인되며, 수급 측면에서도 긍정적인 신호가 나타나고 있다.

기술적으로는 현재 구간이 바닥 형성 이후 초기 반등 단계로 판단되며, 주요 저항선 돌파 여부가 향후 상승 추세 전환의 핵심 요소다. 따라서 보수적인 접근과 함께 추세 확인 이후 대응 전략이 유효한 시점이다.

5️⃣ 목표주가 및 투자전략 정리

금호석유화학은 원재료 가격 상승이라는 단기 부담에도 불구하고, 합성고무 및 NB Latex 중심의 수급 개선을 바탕으로 실적 개선 흐름이 이어질 것으로 기대되는 종목이다. 특히 업황 저점 통과 국면에서 나타나는 초기 반등 구간에 위치해 있다는 점은 중장기 투자 매력도를 높이는 요소다.

다만 단기적으로는 원가 변수에 따른 변동성이 존재하기 때문에, 무리한 추격 매수보다는 지지선 확인 이후 분할 접근 전략이 보다 적절하다. 또한 업황 회복 속도에 따라 주가 흐름이 결정될 가능성이 높기 때문에 관련 지표에 대한 지속적인 모니터링이 필요하다.

목표주가는 180,000원 수준으로 제시되며, 현재 주가 대비 상승 여력이 존재하는 구간이다. 향후 업황 개선이 본격화될 경우 추가적인 밸류에이션 재평가 가능성도 기대되는 종목이다.