- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 수주 증가가 만든 구조적 성장 구간 진입

HPSP는 반도체 전공정 장비 기업으로, 최근 가장 중요한 변화는 ‘수주 잔고 증가’다. 일반적으로 장비 기업은 수주가 먼저 발생하고, 이후 매출과 이익이 순차적으로 반영되는 구조를 갖는다.

현재 HPSP는 작년 하반기부터 수주가 증가하기 시작했고, 이 흐름이 2026년에도 지속되고 있다. 특히 NAND 고객사를 중심으로 수주가 확대되고 있으며, 삼성전자 파운드리 미국 테일러 공장 관련 수주까지 이어지고 있는 것으로 파악된다.

이러한 구조에서는 실적의 가시성이 매우 높아진다. 이미 확보된 수주를 기반으로 향후 매출이 예정되어 있기 때문이다.

결론적으로 지금은

👉 “수주 → 실적 반영 초기 단계”

이며, 장비 업종 특성상 가장 좋은 구간이다.

2️⃣ 최근 뉴스 흐름 : NAND + 파운드리 동시 수혜

최근 HPSP의 뉴스 흐름은 반도체 업황 회복과 직접적으로 연결된다. 특히 NAND 고객사의 주문 증가가 핵심이며, 이는 메모리 업황 회복 신호로 해석된다.

여기에 더해 삼성전자 미국 테일러 Fab 관련 수주가 진행되고 있다는 점은 매우 중요한 포인트다. 이는 단순 고객 다변화가 아니라 글로벌 파운드리 투자 확대 흐름에 편승하고 있다는 의미다.

또한 해외 NAND 신규 고객사 2곳에도 파일럿 장비 공급이 예정되어 있으며, 이는 2027년 이후 본격적인 양산 매출로 이어질 가능성이 높다.

현재 뉴스 흐름을 한 줄로 정리하면

👉 “메모리 + 파운드리 + 글로벌 확장”

즉, 단기 실적뿐 아니라 중장기 성장 스토리까지 동시에 확보된 상태다.

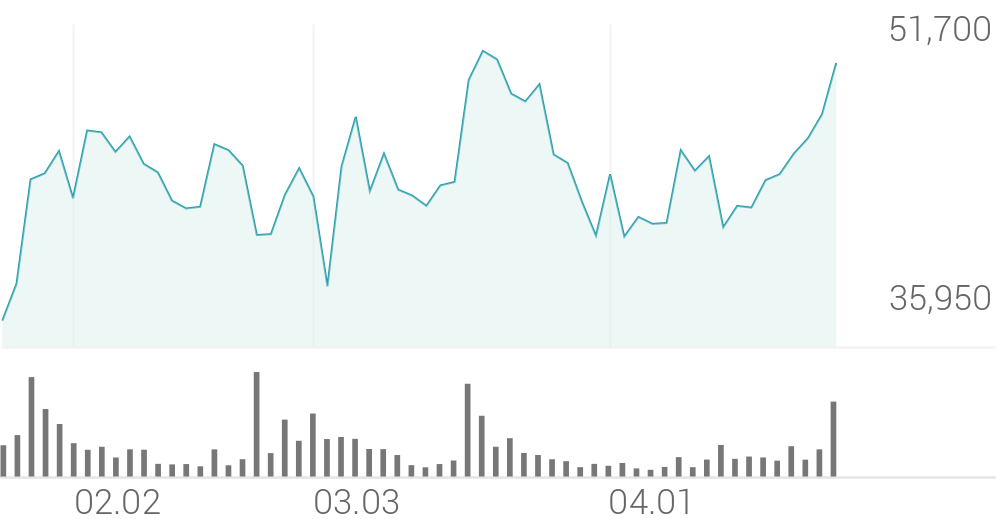

3️⃣ 차트 흐름 분석 : 상승 추세 속 실적 기대 반영 구간

HPSP의 주가는 최근 상승 추세를 형성하며 시장의 기대를 반영하고 있는 구간이다. 특히 목표주가가 기존 35,000원에서 66,000원으로 약 88% 상향된 점은 매우 강한 신호다.

현재 주가는 목표주가 대비 약 28% 이상의 상승 여력을 보유하고 있으며, 이는 아직 실적 성장 기대가 완전히 반영되지 않았음을 의미한다.

📊 핵심 차트 포인트

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 약 48,000원 | 단기 지지 구간 |

| 저항선 | 약 60,000원 | 심리적 저항 |

| 목표가 | 66,000원 | 상승 목표 |

| 추세 | 상승 유지 | 실적 기대 반영 |

현재는 “상승 추세 + 실적 기대 반영 초기 구간”이다.

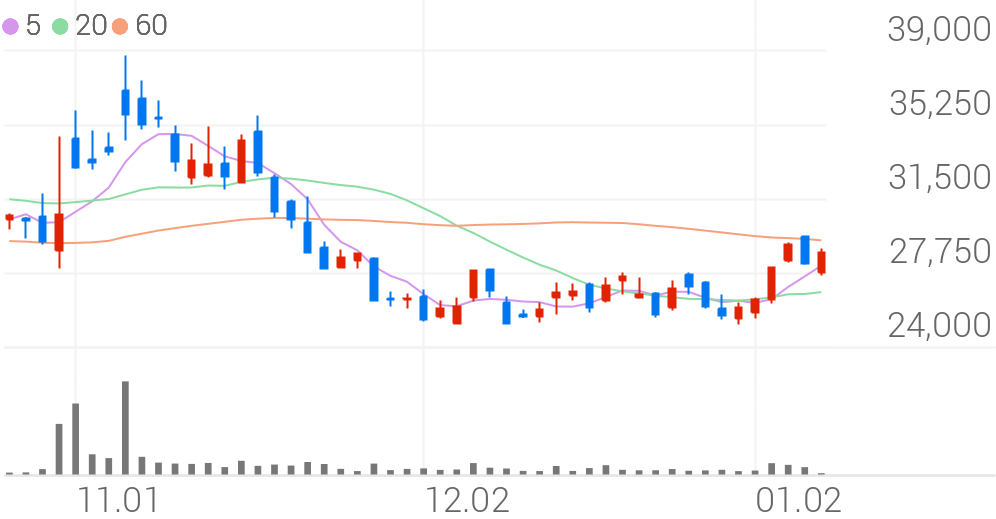

4️⃣ 기술적 분석 : 계단식 실적 상승형 차트 구조

기술적으로 HPSP는 전형적인 실적 성장형 상승 패턴을 보이고 있다. 특히 실적이 분기별로 계단식 상승이 예상되는 기업은 차트 역시 비슷한 형태를 보이는 경우가 많다.

일봉 기준에서는 상승 추세 속 눌림목이 반복되며 안정적인 우상향 흐름이 유지되고 있다. 주봉 기준에서는 중장기 상승 초입 구간으로, 아직 상승 여력이 충분히 남아있는 구조다.

📌 매매 전략

- 단기 : 50,000원대 눌림목 매수

- 중기 : 60,000원 돌파 시 추세 강화

- 리스크 : 48,000원 이탈 시 대응

핵심은 명확하다.

👉 실적이 따라오는 상승은 쉽게 꺾이지 않는다

5️⃣ 목표주가 및 투자포인트 최종 정리

BNK투자증권은 HPSP에 대해 목표주가 66,000원과 투자의견 BUY를 제시했다. 특히 기존 대비 88% 상향된 점은 실적 성장에 대한 강한 확신을 보여준다.

또한 시장 평균 목표가 대비 약 50% 높은 수준이라는 점에서 가장 공격적인 뷰를 제시한 리포트다.

핵심 투자포인트는 다음과 같다.

- 수주 잔고 기반 실적 가시성 확보

- NAND + 파운드리 동시 수혜

- 분기별 계단식 실적 성장 구조

- 영업이익률 50% 이상 고수익 구조

결론적으로 HPSP는

👉 **“수주 → 실적 → 주가 상승이 순차적으로 이어지는 교과서적인 장비주”**이며

👉 반도체 업황 회복 초입에서 가장 강한 실적 레버리지 종목 중 하나다.