- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ KKR 오버행 해소와 실적 성장의 교차 구간

HD현대마린솔루션은 현재 시장에서 가장 중요한 포인트가 ‘실적’이 아니라 ‘수급’이다. 그동안 동사의 주가는 꾸준한 이익 성장에도 불구하고 KKR의 지분 매각(오버행) 이슈로 인해 상대적으로 눌려 있었다.

실적 측면에서는 이미 안정적인 성장 궤도에 진입한 상태다. 2026년 1분기 기준 매출 5,740억 원, 영업이익 1,030억 원 수준이 예상되며, 이는 꾸준한 유지보수(AM) 사업 기반에서 비롯된 구조적 성장이다.

특히 이 기업의 핵심은 변동성이 큰 조선업이 아니라, 반복 수익이 가능한 서비스 사업이라는 점이다. 이는 경기 사이클 영향을 상대적으로 덜 받는 구조를 의미한다.

결국 지금 구간은

👉 “좋은 기업인데 수급 때문에 눌려 있는 상태”

이며, 수급 해소 시 주가 재평가 가능성이 높은 구간이다.

2️⃣ 최근 뉴스 흐름 : FSRU와 전력 수요가 만든 성장 스토리

최근 HD현대마린솔루션의 핵심 뉴스 흐름은 크게 두 가지다. 첫 번째는 FSRU(부유식 LNG 저장·재기화 설비) 개조 사업이다. 미국-이란 갈등 등 지정학적 리스크가 확대되면서 에너지 수급 불안이 커지고 있으며, 이에 따라 LNG 인프라 투자 수요가 증가하고 있다.

이러한 흐름 속에서 FSRU 개조 수요는 시차를 두고 본격적으로 반영될 가능성이 높다. 이는 단기 이벤트가 아니라 중장기 성장 동력으로 작용할 수 있다.

두 번째는 전력 수요 증가에 따른 육상 발전 엔진 AM 사업 확대다. 데이터센터, AI 인프라 확대로 인해 글로벌 전력 수요는 구조적으로 증가하고 있으며, 이는 유지보수 시장 확대와 직결된다.

즉 현재 뉴스 흐름은

👉 “에너지 + 전력 인프라 수혜 기업”

으로 재평가되는 과정이다.

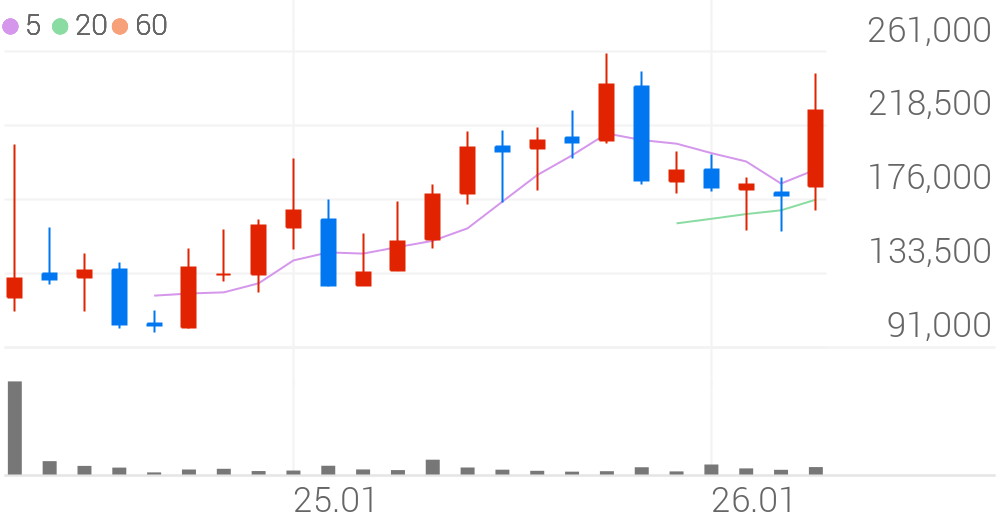

3️⃣ 차트 흐름 분석 : 박스권 하단에서 반등 준비

HD현대마린솔루션의 주가는 오랜 기간 박스권 흐름을 이어오며 수급 부담이 반영된 상태다. 하지만 최근에는 저점이 점차 높아지는 구조를 보이며 하방이 단단해지고 있다.

목표주가 270,000원은 현재 주가 대비 약 47% 이상의 상승 여력을 의미하며, 이는 수급 이슈 해소 시 빠른 리레이팅 가능성을 시사한다.

📊 핵심 차트 포인트

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 약 180,000원 | 강한 하단 지지 |

| 저항선 | 약 230,000원 | 단기 돌파 구간 |

| 목표가 | 270,000원 | 중기 상승 목표 |

| 거래량 | 감소 후 증가 | 수급 전환 신호 |

현재는 “눌림 구간 + 반등 준비 단계”로 해석된다.

4️⃣ 기술적 분석 : 수급 해소 시 급등 가능 구조

기술적으로는 전형적인 수급 눌림 + 추세 전환 초기 패턴이다. 이동평균선 수렴 이후 방향성이 결정되는 구간이며, 거래량 증가 시 강한 상승이 나올 가능성이 높다.

일봉에서는 저점 상승형 패턴이 나타나며 매수세가 서서히 유입되고 있다. 주봉에서는 장기 박스권 하단에서 지지력이 확인된 상태다.

📌 매매 전략

- 단기 : 200,000원 이하 분할 매수

- 중기 : 230,000원 돌파 시 추세 추종

- 리스크 : 180,000원 이탈 시 손절

핵심은 명확하다.

👉 KKR 오버행 해소 시 주가 급등 트리거 발생 가능

5️⃣ 목표주가 및 투자포인트 최종 정리

유안타증권은 HD현대마린솔루션에 대해 목표주가 270,000원과 투자의견 BUY를 유지했다. 이는 현재 주가 대비 약 47.8%의 상승 여력이 존재한다는 의미다.

또한 최근 목표주가 컨센서스 역시 상승 흐름을 보이며 시장 전반의 기대감이 반영되고 있다.

핵심 투자포인트는 다음과 같다.

- KKR 지분 매각 종료 → 수급 리스크 해소

- FSRU 개조 사업 → 중장기 성장 동력

- AM 사업 기반 안정적 이익 성장

- 배당 확대 가능성 (배당성향 약 69%)

결론적으로 HD현대마린솔루션은

👉 **“실적은 이미 좋고, 이제 수급만 해결되면 되는 종목”**이며

👉 수급 해소 → 밸류 재평가 → 주가 상승 구조가 명확한 기업이다.