- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 수주 회복 기반, 성장 재출발 구간 진입

삼성증권은 씨에스윈드에 대해 ‘성장의 토대를 마련하는 중’이라는 평가와 함께 목표주가 79,000원을 제시했다. 이는 기존 60,000원 대비 31.7% 상향된 수치로, 업황 회복에 대한 기대가 반영된 결과다. 동사는 풍력 타워 글로벌 1위 기업으로, 최근 타워 수주 확대를 통해 다시 성장 궤도에 진입하고 있다. 특히 2025년 하반기 확보한 수주가 2026년 실적에 본격 반영될 것으로 예상되며, 이는 매출 성장의 핵심 동력이 될 전망이다. 단기적으로는 조정 구간을 거쳤지만, 중장기 성장 기반이 재정비되고 있다는 점이 중요하다.

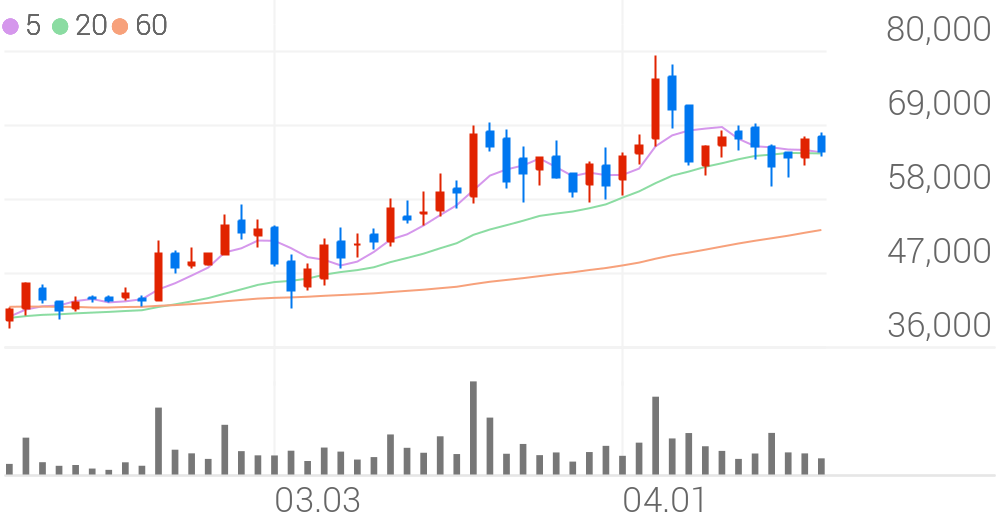

2️⃣ 주가 흐름 및 주요 가격대 분석

씨에스윈드 주가는 장기간 조정 이후 바닥을 다지며 반등을 시도하는 흐름이다. 풍력 업황 둔화로 하락했던 주가는 최근 수주 회복 기대감과 함께 점진적인 상승 흐름을 형성하고 있다. 다만 여전히 변동성이 존재하는 구간이다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 60,000원 | 단기 하방 지지 |

| 중간 저항 | 70,000원 | 매물 소화 구간 |

| 핵심 저항 | 79,000원 | 목표가 |

| 확장 구간 | 90,000원 이상 | 업황 회복 반영 |

현재는 바닥 탈출 이후 상승 초기 단계로 평가된다.

3️⃣ 수익성 개선과 사업 구조 변화

씨에스윈드는 단순한 매출 성장뿐 아니라 수익성 개선 측면에서도 긍정적인 변화를 보이고 있다. 하부구조물 매출 감소는 불가피하지만, 인센티브 효과와 수익성 중심 전략을 통해 전체 이익 구조는 안정적으로 유지될 전망이다. 또한 글로벌 터빈 기업들의 주가 상승과 함께 밸류에이션도 재평가되고 있으며, 2026년 예상 PER 기준으로도 성장 프리미엄이 반영되고 있다. 이는 단순한 업황 반등이 아닌 구조적인 회복 국면으로 해석할 수 있는 부분이다. 중장기적으로는 수주 확대와 함께 이익 체력이 강화될 가능성이 높다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 장기 하락 이후 바닥을 형성하고 상승 전환을 시도하는 흐름이 나타나고 있다. 이동평균선은 수렴 이후 점진적으로 정배열로 전환되는 과정에 있으며, 이는 추세 전환 신호로 해석된다. RSI 역시 과매도 구간을 벗어나 상승 흐름을 형성 중이다. 단기적으로는 70,000원 돌파 여부가 중요하며, 돌파 시 상승 탄력이 강화될 가능성이 높다. 반대로 60,000원 지지선 이탈 시에는 추가 조정 가능성이 존재한다. 현재 구간에서는 분할 매수와 함께 추세 확인 전략이 유효하다.

5️⃣ 풍력 산업 회복과 글로벌 1위 프리미엄

씨에스윈드는 글로벌 풍력 타워 시장에서 확고한 위치를 확보한 기업으로, 업황 회복 시 가장 큰 수혜를 받을 가능성이 높다. 특히 최근 수주 확대와 함께 성장 기반이 다시 강화되고 있다는 점이 핵심이다. 풍력 산업은 탄소중립 정책과 에너지 전환 흐름 속에서 장기적인 성장 산업으로 평가되며, 글로벌 수요 또한 지속적으로 증가할 것으로 예상된다. 단기적으로는 업황 회복 속도에 따라 변동성이 존재할 수 있지만, 중장기적으로는 실적 개선과 밸류에이션 재평가가 동시에 진행될 가능성이 높다. 지금은 성장 재출발 구간으로 볼 수 있다.