- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 전력 인프라 슈퍼사이클 속 구조적 성장 진입

NH투자증권은 효성중공업에 대해 ‘전 세계에서 가장 저렴한 전력기기 기업’이라는 평가와 함께 목표주가 3,600,000원을 제시했다. 이는 현재 주가 대비 약 30% 이상의 상승 여력을 의미한다. 글로벌 전력 인프라 투자가 급증하는 가운데 효성중공업은 변압기, 차단기 등 핵심 전력기기 분야에서 경쟁력을 확보하고 있다. 특히 북미 시장 중심의 수요 확대가 본격화되며 실적 성장 가시성이 높아지고 있다. 경쟁사 대비 낮은 밸류에이션은 여전히 매력적인 수준이며, 실적이 지속적으로 증명될 경우 시장의 재평가 가능성이 높은 구간이다. 전력 인프라 슈퍼사이클 초입이라는 점이 핵심 투자 포인트다.

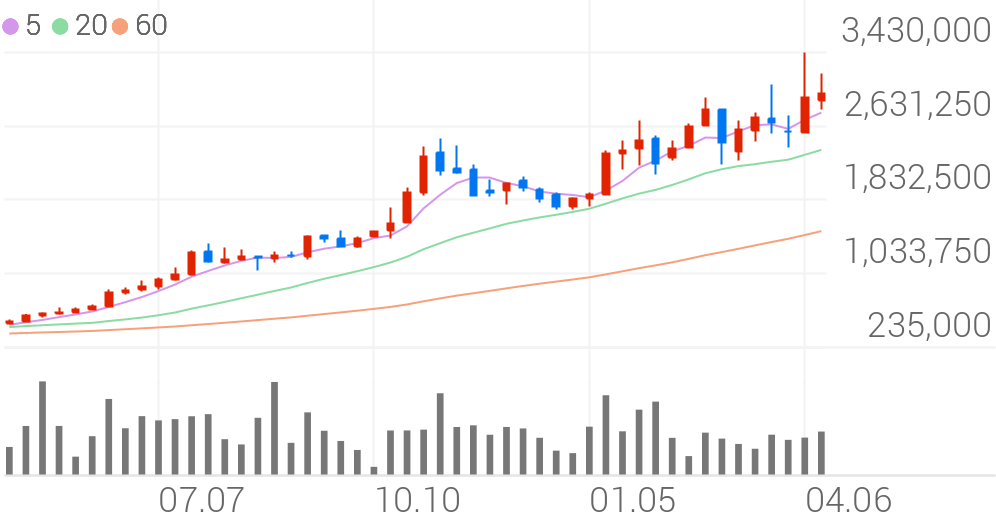

2️⃣ 주가 흐름 및 주요 가격대 분석

효성중공업 주가는 최근 가파른 상승 이후 단기 조정 국면에 진입하며 숨고르기 흐름을 보이고 있다. 거래량이 동반된 상승이 이어지며 강한 수급이 유입되었고, 이후 매물 소화 과정이 진행 중이다. 현재는 상승 추세 중반에서 에너지를 축적하는 구간으로 판단된다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 2,600,000원 | 단기 하방 지지 |

| 중간 저항 | 3,100,000원 | 매물 소화 구간 |

| 핵심 저항 | 3,600,000원 | 목표가 |

| 확장 구간 | 4,000,000원 | 추가 상승 구간 |

현재는 강한 상승 이후 재상승을 준비하는 단계다.

3️⃣ 북미 중심 수요 확대와 CAPA 증설 효과

효성중공업의 핵심 성장 동력은 북미 시장 확대와 생산능력 증가다. 미국을 중심으로 전력망 투자와 데이터센터 전력 수요가 증가하면서 전력기기 수요가 빠르게 늘어나고 있다. 이에 따라 효성중공업은 국내외 생산시설 증설을 통해 대응하고 있으며, 이는 향후 매출 성장으로 이어질 가능성이 높다. 특히 경쟁사와 유사한 수익률을 달성할 수 있는 구조로 전환되고 있음에도 불구하고, 현재 시장에서는 이러한 변화가 충분히 반영되지 않았다는 점이 투자 포인트다. 향후 실적 발표를 통해 성장성과 수익성이 확인될 경우 밸류에이션 재평가가 본격화될 가능성이 높다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 강한 상승 추세 이후 단기 조정이 진행되는 전형적인 상승 종목 패턴이 나타나고 있다. 이동평균선은 정배열 상태를 유지하며 중장기 상승 추세가 견고하게 형성되어 있다. RSI는 과열 구간에서 조정을 거치며 부담을 해소하는 흐름이다. 단기적으로는 3,100,000원 구간 돌파 여부가 중요하며, 해당 구간을 상향 돌파할 경우 목표가인 3,600,000원까지 상승 여력이 확대될 수 있다. 반대로 2,600,000원 지지선 이탈 시에는 단기 조정이 확대될 수 있어 리스크 관리가 필요하다. 현재 구간에서는 눌림목 매수 전략이 유효하다.

5️⃣ 전력 인프라 핵심 기업으로 재평가 기대

효성중공업은 글로벌 전력 인프라 투자 확대 흐름 속에서 핵심 수혜 기업으로 자리잡고 있다. 북미 시장 중심의 수요 증가와 CAPA 증설이 맞물리며 중장기 성장성이 매우 높은 구간이다. 특히 현재 밸류에이션은 향후 성장성을 충분히 반영하지 못한 상태로 평가되며, 실적이 지속적으로 확인될 경우 재평가 가능성이 크다. 단기적으로는 상승 이후 변동성이 존재할 수 있으나, 구조적 성장 스토리는 매우 명확하다. 따라서 분할 매수를 통한 접근과 함께 전력 인프라 투자 흐름을 지속적으로 체크하는 전략이 유효하다.