- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ FC-BGA 중심 성장 본격화와 실적 상향 흐름

다올투자증권은 대덕전자에 대해 ‘성장의 도미노’라는 표현과 함께 목표주가를 108,000원으로 상향했다. 기존 대비 50% 상향된 수치로, 실적 추정치 상향과 구조적 성장 진입을 반영한 결과다. 핵심은 FC-BGA 사업으로, 데이터센터와 Physical AI 영역까지 수요가 확대되며 중장기 성장 사이클에 진입했다는 점이다. 특히 2026년 하반기부터 대면적 서버용 FC-BGA 양산이 본격화되면서 물량 증가와 ASP 상승이 동시에 나타날 것으로 전망된다. 이에 따라 영업이익 추정치도 20% 상향되었으며, 2027년까지 이익 성장 가시성이 확보된 상태다.

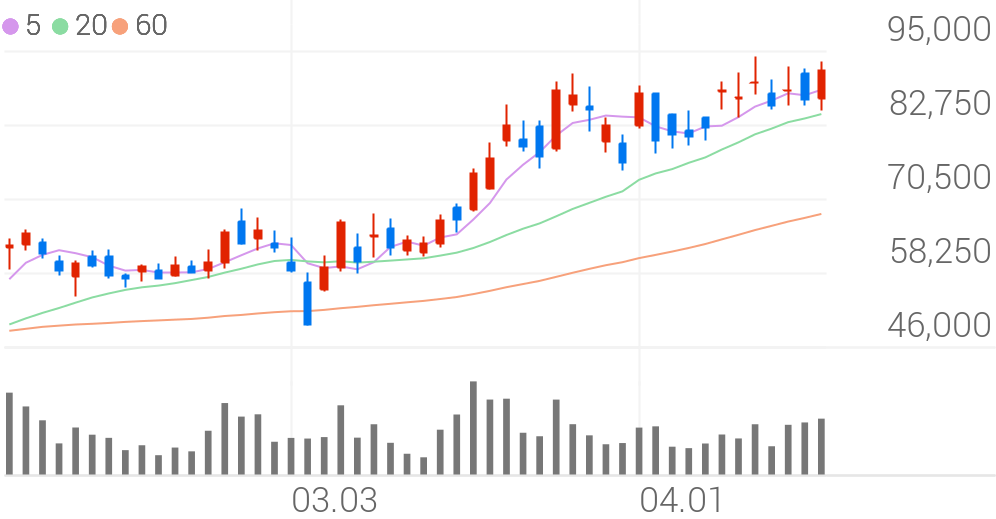

2️⃣ 주가 흐름 및 주요 가격대 분석

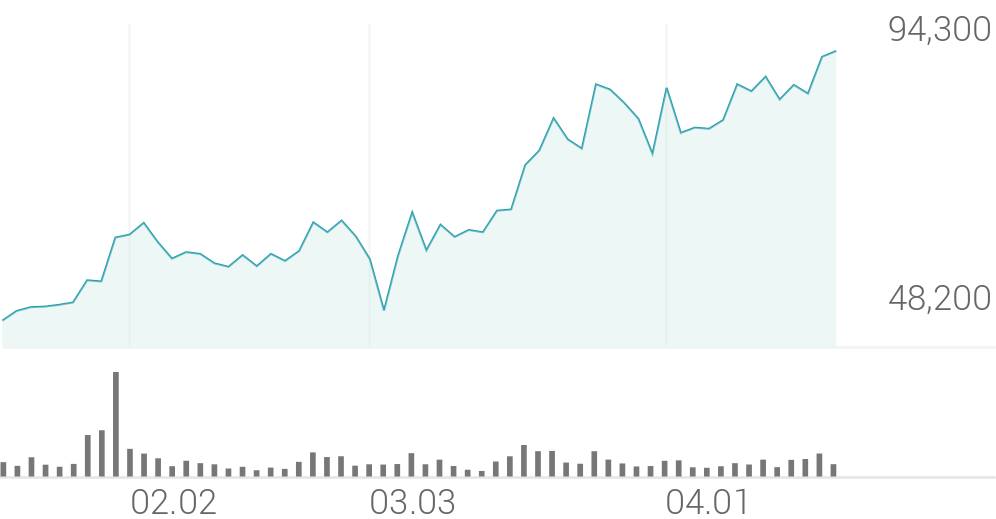

대덕전자 주가는 최근 강한 상승 흐름을 보이며 시장 대비 높은 탄력을 나타내고 있다. 거래량이 동반된 상승이 이어지며 수급 측면에서도 긍정적인 흐름이 확인된다. 다만 단기적으로는 상승 이후 매물 소화 구간에 진입할 가능성도 존재한다. 현재 구간은 상승 추세 초중반으로 판단되며, 주요 저항 돌파 여부가 향후 방향성을 결정할 핵심 변수다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 75,000원 | 단기 하락 방어 구간 |

| 중간 저항 | 90,000원 | 매물 소화 구간 |

| 핵심 저항 | 108,000원 | 목표가 및 강한 저항 |

| 추가 상승 | 120,000원 | 돌파 시 확장 구간 |

현재는 상승 흐름 유지 속 에너지 축적 구간으로 해석된다.

3️⃣ AI 서버 수요 확대와 기판 업종 재평가 흐름

최근 AI 데이터센터 투자 확대와 함께 반도체 패키징 기판 업종 전반에 대한 기대감이 빠르게 상승하고 있다. 특히 고성능 서버용 기판 수요 증가가 FC-BGA 시장 확대를 견인하고 있으며, 이는 대덕전자 실적 개선의 핵심 동력이다. 증권사 평균 목표가는 약 84,000원이지만, 최근 일부 증권사들이 10만원 이상 목표가를 제시하며 기대치가 빠르게 상향되고 있다. 또한 최근 6개월 평균 목표가가 과거 대비 약 190% 상승했다는 점은 시장 인식 변화가 매우 빠르게 진행되고 있음을 보여준다. 이러한 흐름 속에서 대덕전자는 기판 업종 내 최선호주로 평가받고 있다.

4️⃣ 기술적 분석과 매매 전략

기술적으로는 이동평균선이 정배열을 형성하며 상승 추세가 유지되고 있다. 이는 중기 상승 흐름이 확립된 상태로 해석할 수 있으며, 추세 추종 전략이 유효한 구간이다. RSI는 과열 구간 근접 상태지만 아직 명확한 하락 신호는 나타나지 않고 있어 상승 모멘텀은 유지되는 흐름이다. 단기적으로는 90,000원 구간에서의 매물 소화 여부가 중요하며, 해당 구간을 돌파할 경우 108,000원까지 추가 상승 가능성이 열릴 수 있다. 반대로 75,000원 지지선 이탈 시에는 단기 조정 가능성이 존재한다.

5️⃣ AI 기판 구조적 성장과 중장기 투자 전략

대덕전자는 단순 PCB 기업에서 벗어나 AI 시대 핵심 기판 기업으로 재평가되는 구간에 진입했다. FC-BGA는 데이터센터, 서버, AI 연산까지 적용 범위가 확대되며 구조적 성장 산업으로 자리잡고 있다. 특히 2026년 이후 대면적 제품 양산이 본격화되면 실적 레버리지 효과가 크게 나타날 가능성이 높다. MLB 역시 항공우주 및 방산으로 수요처가 확장되며 안정적인 성장 기반을 확보하고 있다. 단기적으로는 상승 이후 변동성이 존재할 수 있으나, 중장기 관점에서는 성장 스토리가 명확한 구간이다. 분할 매수를 통한 접근이 유효한 시점으로 판단된다.