: 양극재 회복과 석유화학 부진의 교차 구간")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 양극재 중심 실적 개선과 사업 구조 변화

LG화학은 현재 전통 석유화학 중심 기업에서 첨단소재 중심 기업으로 빠르게 전환 중이다. 특히 양극재 사업을 포함한 첨단소재 부문은 향후 실적 개선의 핵심 축으로 작용하고 있다. 최근 양극재 업황은 저점을 통과하는 흐름이 나타나고 있으며, 점진적인 수요 회복과 함께 수익성 개선이 기대되는 상황이다.

반면 석유화학 사업부는 글로벌 경기 둔화와 공급 과잉 영향으로 스프레드가 악화되며 부진한 흐름을 이어가고 있다. 이러한 구조는 단기적으로 전체 실적에 부담을 주지만, 중장기적으로는 사업 포트폴리오 변화 과정에서 나타나는 자연스러운 과도기적 현상으로 해석된다. 결국 LG화학의 투자 포인트는 석유화학이 아닌 첨단소재, 특히 배터리 소재 중심의 성장성에 있다고 볼 수 있다.

2️⃣ 목표주가 하향 속에서도 유지되는 긍정적 전망

최근 증권사에서는 LG화학의 목표주가를 450,000원에서 420,000원으로 소폭 하향 조정했다. 이는 석유화학 업황 부진을 반영한 보수적인 접근이 반영된 결과다. 다만 투자의견은 여전히 매수 의견이 유지되고 있으며, 이는 중장기 성장성에 대한 신뢰가 여전히 유효함을 의미한다.

시장 전체 컨센서스를 보면 평균 목표주가는 약 431,500원 수준으로 형성되어 있으며, 이전 대비 상승 흐름을 유지하고 있다. 이는 단기 실적 변동성과는 별개로, 첨단소재 사업 중심의 성장 기대가 지속적으로 반영되고 있음을 보여준다. 특히 양극재 사업의 수익성 개선이 본격화될 경우 추가적인 목표주가 상향 가능성도 열려 있는 상황이다.

3️⃣ 주가 흐름 및 밸류에이션 분석

LG화학 주가는 최근 조정 이후 반등을 시도하는 흐름을 보이고 있다. 석유화학 업황 부진이 주가에 선반영되며 하락 압력이 있었지만, 첨단소재 성장 기대감이 하방을 지지하는 구조다.

| 구분 | 내용 |

|---|---|

| 주가 흐름 | 하락 이후 반등 시도 |

| 목표주가 범위 | 약 420,000 ~ 430,000원 |

| 핵심 모멘텀 | 양극재 회복, 첨단소재 성장 |

| 리스크 | 석유화학 부진, 경기 둔화 |

현재 밸류에이션은 과거 대비 낮아진 상태로, 성장 사업 비중 확대를 고려하면 중장기 재평가 가능성이 존재한다. 다만 단기적으로는 업황 회복 속도에 따라 주가 변동성이 이어질 수 있는 구간이다.

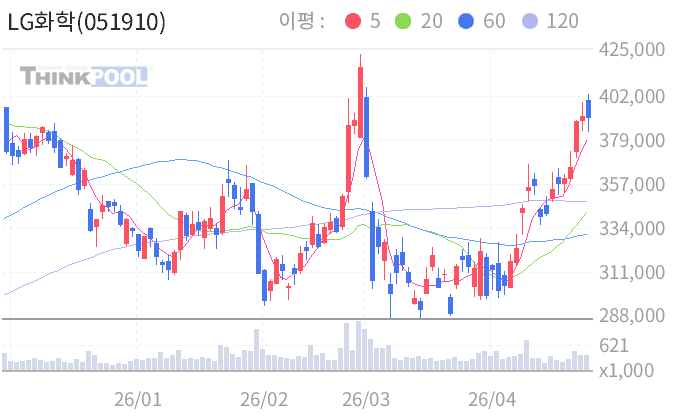

4️⃣ 기술적 분석 및 차트 흐름 진단

현재 LG화학 주가는 장기 하락 이후 저점 구간에서 반등을 시도하는 흐름이다. 일봉 기준으로는 최근 저점 형성 이후 단기 상승 흐름이 나타나며 20일 이동평균선을 회복하는 모습이 확인되고 있다. 이는 단기 추세 전환의 초기 신호로 해석될 수 있지만, 아직 강한 상승 추세로 이어지기 위해서는 추가적인 거래량 동반이 필요하다.

주봉 기준에서는 여전히 중장기 하락 추세의 영향권에 있지만, 저점이 점차 높아지는 흐름이 나타나고 있다. 이는 바닥 형성 과정에서 나타나는 전형적인 패턴으로, 향후 추세 전환 가능성을 시사한다. 다만 상단에는 과거 매물대가 형성되어 있어 단기적으로는 저항 구간에서의 변동성이 확대될 수 있다.

기술적으로는 현재 구간이 바닥 형성 이후 초기 반등 단계로 판단되며, 주요 저항선 돌파 여부가 향후 상승 추세 전환의 핵심 포인트다. 따라서 단기적으로는 신중한 접근이 필요하며, 추세 확인 이후 대응 전략이 유효하다.

5️⃣ 목표주가 및 투자전략 정리

LG화학은 단기적으로 석유화학 업황 부진이라는 부담을 안고 있지만, 중장기적으로는 첨단소재 중심의 구조적 성장이 기대되는 기업이다. 특히 양극재 사업은 향후 실적 개선의 핵심 동력으로 작용할 가능성이 높다.

다만 현재는 사업 구조 전환 과정에서 나타나는 실적 변동성이 존재하는 구간이기 때문에, 단기 투자보다는 중장기 관점에서 접근하는 것이 보다 유효하다. 또한 업황 회복 속도에 따라 주가 변동성이 발생할 수 있기 때문에 분할 매수 전략이 적절하다.

목표주가는 420,000원 수준으로 제시되며, 현재 주가 대비 상승 여력이 존재하는 구간이다. 향후 양극재 수익성 개선이 가시화될 경우 추가적인 밸류에이션 재평가 가능성도 열려 있는 종목이다.