: 태양광 성장 기대와 단기 수익성 불확실성")

- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 유상증자 영향과 탠덤셀 투자 부담

한화솔루션은 최근 유상증자 이슈와 함께 단기적인 투자 부담이 부각되며 보수적인 시각이 확대되고 있다. 특히 약 1.5조원 규모의 자금이 채무상환에 사용되는 구조로, 재무 안정성 측면에서는 긍정적이지만 주주 입장에서는 지분가치 희석이 더 크게 작용하는 구간이다. 여기에 더해 차세대 태양광 기술로 평가되는 탠덤셀 및 TOPCon 투자가 진행되고 있지만, 해당 기술의 상업화 및 수익화 시점은 아직 불확실성이 존재한다. 이러한 구조는 단기 실적보다는 중장기 성장에 초점이 맞춰진 투자라고 볼 수 있다. 또한 시장에서는 미래 태양광 성장 기대감이 일부 선반영된 상태로 판단되며, 현재 구간에서는 기대 대비 실현 속도가 중요한 변수로 작용하고 있다.

2️⃣ 목표주가 하향과 최근 시장 평가 변화

최근 증권사 리포트에서는 한화솔루션에 대한 목표주가가 하향 조정되며 투자심리에 영향을 주고 있다. 기존 46,000원에서 38,000원으로 약 17% 이상 하향되었으며, 투자의견 역시 중립으로 조정되었다. 이는 유상증자에 따른 희석 효과와 단기 수익성 가시성 부족이 주요 원인으로 작용한 결과다.

다만 시장 전체 컨센서스를 보면 완전히 부정적인 흐름은 아니다. 최근 6개월 평균 목표주가는 약 44,938원 수준으로, 이전 대비 상승한 흐름을 유지하고 있다. 이는 일부 증권사는 여전히 태양광 산업의 중장기 성장성을 높게 평가하고 있음을 의미한다. 또한 미국 태양광 모듈 가격 상승 흐름은 긍정적인 요소로 작용하고 있으며, 원가 상승분이 판가에 전가되는 구조가 형성되면서 실적 방어력 역시 기대되는 상황이다.

3️⃣ 주가 흐름 및 밸류에이션 분석

한화솔루션 주가는 최근 태양광 업황 기대감과 함께 상승과 조정을 반복하는 흐름을 보이고 있다. 유상증자 이슈 이후 단기적으로 주가 부담이 발생했으나, 중장기 성장성에 대한 기대는 여전히 유지되고 있다.

| 구분 | 내용 |

|---|---|

| 주가 흐름 | 박스권 내 변동성 확대 |

| 목표주가 범위 | 약 38,000 ~ 44,000원 |

| 핵심 모멘텀 | 태양광 가격 상승, 미국 시장 |

| 리스크 | 지분 희석, 수익화 지연 |

현재 밸류에이션은 과거 대비 일부 부담이 존재하지만, 태양광 산업의 구조적 성장성을 고려하면 중장기 재평가 가능성은 여전히 열려 있는 상태다. 다만 단기적으로는 투자 대비 성과가 확인되지 않는 구간이기 때문에 시장의 기대감이 다소 조정되는 흐름이다.

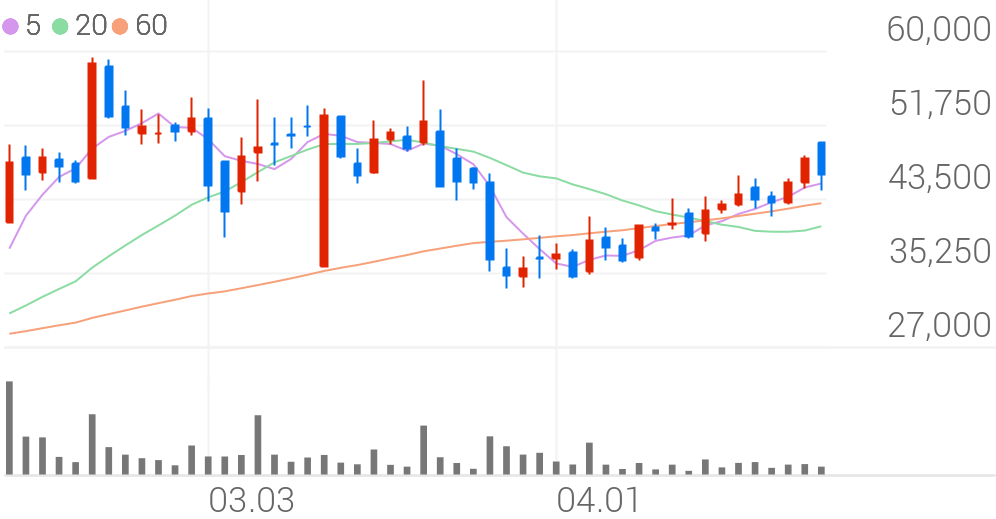

4️⃣ 기술적 분석 및 차트 흐름 진단

현재 한화솔루션 주가는 최근 고점 형성 이후 조정을 거치며 박스권 흐름을 보이고 있다. 단기적으로는 상승 추세가 둔화되면서 주요 이동평균선 부근에서 지지력을 확인하는 과정이 진행 중이다. 특히 20일선과 60일선 사이에서 가격이 수렴하는 모습은 방향성 결정을 앞둔 전형적인 패턴으로 해석된다.

일봉 기준에서는 고점 대비 눌림이 발생했지만 저점이 크게 무너지지 않으며 하단 지지력이 유지되고 있다. 이는 급격한 하락 추세 전환보다는 단기 조정 구간에 가깝다는 신호다. 또한 거래량 감소는 시장 참여자들이 관망세에 들어갔음을 의미하며, 향후 거래량 동반 여부가 중요한 포인트가 된다.

주봉 흐름에서는 중장기 상승 구조가 아직 유지되고 있다. 다만 이전 상승 대비 탄력이 둔화되며 횡보 구간이 길어지고 있어, 추세 재개를 위해서는 명확한 돌파가 필요한 상황이다. 상단 저항을 돌파할 경우 재차 상승 추세로 이어질 가능성이 높으며, 반대로 하단 이탈 시 추가 조정 가능성도 열려 있다.

결론적으로 현재 구간은 방향성 선택 전 에너지 축적 구간으로 판단되며, 기술적으로는 보수적인 대응과 분할 접근 전략이 유효한 시점이다.

5️⃣ 목표주가 및 투자전략 정리

한화솔루션은 태양광 산업 내 핵심 기업으로서 중장기 성장성은 여전히 유효한 종목이다. 특히 글로벌 에너지 전환 흐름과 맞물려 태양광 수요는 지속적으로 확대될 가능성이 높으며, 이는 기업의 구조적 성장 기반을 강화시키는 요소다.

다만 현재는 유상증자에 따른 희석 부담과 차세대 기술 투자 대비 단기 수익성 불확실성이 존재하는 구간이다. 이에 따라 단기 투자 관점에서는 보수적인 접근이 필요하며, 추격 매수보다는 지지선 확인 이후 분할 접근 전략이 적절하다.

목표주가는 보수적 기준 38,000원 수준이 제시되고 있으며, 시장 평균 대비 낮은 수준이지만 이는 단기 리스크를 반영한 결과로 해석된다. 중장기적으로는 태양광 업황 개선과 함께 재평가 가능성이 존재하지만, 당장은 실적 확인이 중요한 시점으로 판단된다.