- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

1️⃣ 일회성 비용 제거 시 본업 경쟁력 재확인

삼성전기는 2026년 1분기 실적에서 일회성 비용 영향으로 인해 표면적인 실적은 다소 아쉬운 모습을 보일 것으로 예상되지만, 이를 제외한 본업 기준에서는 오히려 견조한 흐름이 확인되고 있다. 특히 약 500억원 수준의 일회성 비용을 제거할 경우, 영업이익은 시장 기대치를 상회하는 수준으로 분석된다.

매출은 약 3조원 수준으로 전년 대비 두 자릿수 성장을 이어가고 있으며, 영업이익 역시 전년 대비 증가 흐름을 유지하고 있다. 이는 단순한 회복이 아니라 구조적인 성장 흐름이 이어지고 있음을 의미한다.

특히 MLCC 사업은 계절적 성수기 효과와 함께 수요가 증가하고 있으며, 기판 사업부 역시 성장 동력이 강화되고 있다.

결론적으로 삼성전기는 **“일회성 비용 속에서도 본업 경쟁력이 강화되는 구간”**에 있다.

2️⃣ 최근 뉴스 흐름 : AI 서버와 FC-BGA 성장 모멘텀

최근 삼성전기의 핵심 뉴스는 AI 서버 수요 확대와 이에 따른 부품 공급 증가다. 특히 AI 가속기 시장이 빠르게 성장하면서 MLCC와 FC-BGA 등 핵심 부품 수요가 동반 확대되고 있다.

MLCC는 스마트폰 중심에서 벗어나 AI 서버, 전장, 산업용 등 다양한 영역으로 확장되고 있으며, 이는 ASP 상승과 가동률 개선으로 이어지고 있다. 특히 AI 서버는 고사양 제품 중심이기 때문에 부품 단가 상승 효과가 크다.

또한 FC-BGA 사업은 AI 반도체와 직결된 핵심 영역으로, 시장 내 점유율 확대가 기대되고 있다. 이는 단순한 사이클 반등이 아니라 구조적인 성장 스토리다.

현재 뉴스 흐름은 “AI → 부품 수요 증가 → 실적 성장” 구조가 명확히 나타나는 구간이다.

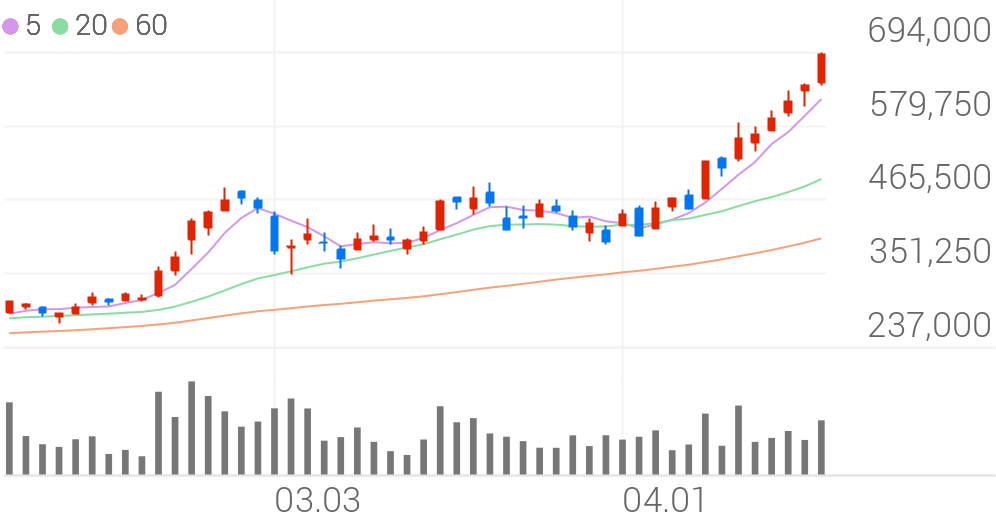

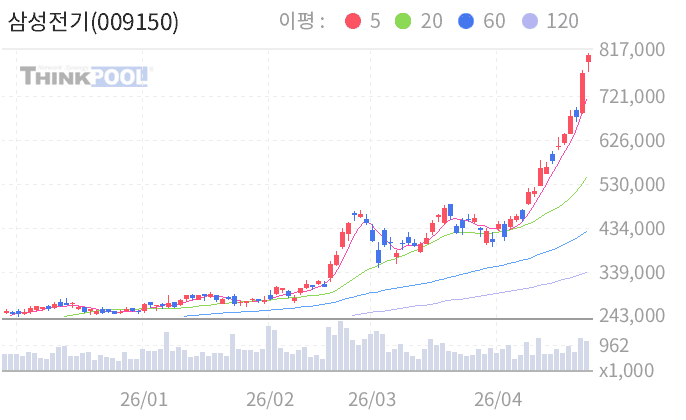

3️⃣ 차트 흐름 분석 : 상승 추세 진입과 밸류 재평가

삼성전기의 주가는 최근 강한 상승 흐름을 보이며 기존 저평가 구간을 벗어나고 있다. 특히 목표주가가 360,000원에서 600,000원으로 대폭 상향된 점은 시장 인식 변화가 빠르게 진행되고 있음을 보여준다.

현재 차트는 상승 추세 초입에서 중기 상승으로 이어지는 구간으로 해석된다. 다만 단기적으로 상승폭이 컸던 만큼, 일부 구간에서는 조정 가능성도 존재한다.

📊 핵심 차트 포인트

| 구분 | 가격대 | 의미 |

|---|---|---|

| 지지선 | 약 420,000원 | 단기 지지 구간 |

| 저항선 | 약 600,000원 | 목표가 및 핵심 저항 |

| 20일선 | 단기 흐름 | 상승 유지 기준 |

| 60일선 | 중기 흐름 | 추세 전환 판단 |

현재는 “상승 추세 진입 → 저항 접근” 구간으로, 추가 상승 여부를 확인하는 단계다.

4️⃣ 기술적 분석 : AI 수혜 반영되는 상승 추세

기술적으로 삼성전기는 이동평균선 정배열이 형성되며 상승 추세가 안정적으로 이어지고 있다. 이는 단순 반등이 아닌 추세 상승 구간으로 해석할 수 있다.

일봉 기준에서는 상승 추세 속에서 눌림목이 형성되며 우상향 흐름이 지속되고 있다. 반면 주봉 기준에서는 장기 하락 추세를 벗어나 본격적인 상승 사이클에 진입한 모습이다.

📌 매매 전략 정리

- 단기 : 눌림목 구간 분할 매수

- 중기 : 600,000원 돌파 시 추세 추종

- 리스크 : 420,000원 이탈 시 대응

현재는 상승 추세 진행 + AI 모멘텀 반영 구간이다.

5️⃣ 목표주가 및 투자포인트 최종 정리

교보증권은 삼성전기에 대해 목표주가를 기존 360,000원에서 600,000원으로 대폭 상향하며 투자의견 BUY를 제시했다. 이는 약 40% 이상의 상승 여력이 존재한다는 점에서 매우 긍정적인 평가다.

또한 최근 6개월 평균 목표주가가 약 204,000원에서 450,000원 이상으로 120% 이상 상승한 점은 시장 기대감이 빠르게 반영되고 있음을 보여준다.

핵심 투자포인트는 다음과 같다.

- AI 서버 수요 확대

- MLCC ASP 상승 및 가동률 개선

- FC-BGA 시장 점유율 확대

결론적으로 삼성전기는 AI 시대 핵심 부품 공급사로 재평가되는 종목이며, 중장기 성장 스토리가 매우 강한 기업이다.