- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

케이캡 중심 실적 성장…글로벌 신약 기업 도약

DB증권은 3월 17일 HK이노엔(195940)에 대해 ‘실적과 글로벌 신약까지 겸비한 코스닥 기업’으로 평가하며 투자의견 BUY, 목표주가 70,000원을 제시했다. 전일 종가 기준 약 38.6% 상승 여력이 존재하는 것으로 분석된다.

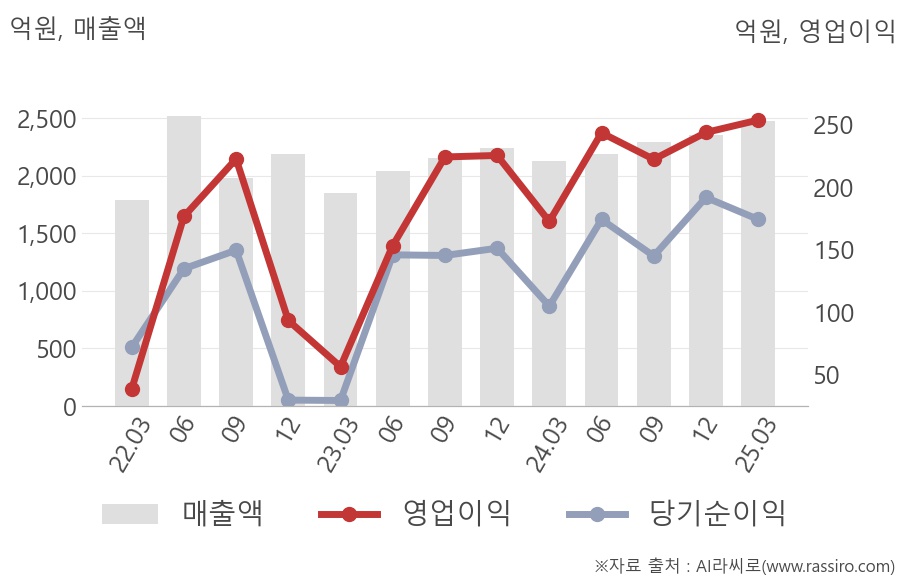

HK이노엔의 핵심 경쟁력은 위식도역류질환 치료제 ‘케이캡’이다. 해당 제품은 국내 시장에서 안정적인 매출을 창출하고 있으며, 글로벌 진출이 본격화되면서 실적 성장의 핵심 축으로 자리 잡고 있다.

특히 케이캡은 국내뿐 아니라 해외 시장에서도 점진적으로 점유율을 확대하고 있으며, 향후 글로벌 블록버스터 신약으로 성장할 가능성이 높다는 점에서 기업가치 재평가 요인으로 작용하고 있다.

글로벌 신약 기대감과 목표주가 상향 배경

최근 HK이노엔의 투자 포인트는 단순한 실적 개선을 넘어 글로벌 신약 모멘텀이다. 특히 유럽 판권 계약과 미국 승인 기대감이 동시에 존재한다는 점이 중요하다.

| 구분 | 내용 |

|---|---|

| 목표주가 | 70,000원 |

| 상승여력 | 약 38.6% |

| 이전 목표가 | 66,000원 |

| 목표가 상향 | +6.1% |

| 컨센서스 평균 | 66,714원 |

DB증권은 ETC 사업의 멀티플 상향을 반영해 목표주가를 상향 조정했다. 이는 기존 단순 제약사에서 신약 기반 바이오 기업으로 밸류에이션 체계가 변화하고 있음을 의미한다.

또한 코스닥 활성화 정책과 맞물리면서 성장성과 수익성을 동시에 갖춘 제약 기업에 대한 시장 관심이 높아지고 있다는 점도 긍정적인 요소다.

HK이노엔 주가 흐름 및 차트 분석

HK이노엔 주가는 최근 완만한 상승 흐름을 보이며 중기적으로 우상향 추세를 형성하고 있다. 특히 실적 개선 기대감과 신약 모멘텀이 동시에 반영되며 안정적인 상승 구조를 보여주고 있다.

과거 변동성이 큰 제약 바이오 종목과 달리, 실적 기반 성장 스토리가 뒷받침되면서 주가 흐름이 비교적 안정적인 것이 특징이다. 이는 기관 수급 유입과 함께 장기 투자 관점에서 긍정적인 신호로 해석된다.

현재는 상승 추세 속에서 단기 조정 구간에 진입한 상태로, 추가 상승을 위한 가격 다지기 단계로 볼 수 있다.

기술적 분석으로 본 현재 차트 위치와 방향성

기술적으로 HK이노엔은 상승 추세선 위에서 움직이며 주요 이동평균선들이 정배열 구조를 형성하고 있다. 이는 중기 상승 추세가 유지되고 있음을 의미한다.

현재 차트에서는 단기 지지선 부근에서 횡보 흐름이 나타나고 있으며, 거래량이 증가할 경우 추세적 상승이 재개될 가능성이 높다.

반대로 거래량 없이 조정이 이어질 경우 일정 기간 박스권 흐름이 나타날 수 있지만, 전체적인 구조는 상승 추세 내 조정 구간으로 판단된다.

목표주가 70,000원…실적과 신약 모멘텀 동시 반영

DB증권이 제시한 목표주가 70,000원은 기존 대비 상향된 수준으로, 실적 성장과 글로벌 신약 기대감을 동시에 반영한 결과다.

특히 HK이노엔은 코스닥 제약사 중에서도 영업이익 1,000억원 이상을 달성하는 안정적인 수익 구조를 갖춘 기업으로, 단순 바이오 기업 대비 리스크가 낮은 구조를 보유하고 있다.

결국 이 기업의 핵심은 케이캡의 글로벌 확장이다. 유럽 계약 및 미국 승인 여부에 따라 기업가치는 한 단계 더 도약할 가능성이 높으며, 이는 향후 주가 상승의 핵심 트리거로 작용할 것으로 판단된다.