- 금일 증권가 주요 정보들은 아래를 참고해주세요.

▼▼▼▼▼

북미 직판 확대와 글로벌 플랫폼 전략

다올투자증권은 3월 17일 휴젤(145020)에 대해 ‘K-에스테틱 플랫폼이 되자’를 핵심 투자 포인트로 제시하며 투자의견 BUY, 목표주가 410,000원을 유지했다. 전일 종가 기준 약 69.4%의 높은 상승 여력이 존재하는 것으로 분석된다.

휴젤은 기존 보툴리눔 톡신 중심 기업에서 벗어나 글로벌 에스테틱 플랫폼 기업으로 확장 중이다. 특히 북미 시장 직판 전략이 본격화되면서 중장기 성장성이 크게 부각되고 있다. 현재 현지 법인 인력 채용이 진행 중이며, 2026년 하반기부터 매출 가시화가 기대되는 상황이다.

이는 단순 수출 구조에서 벗어나 직접 유통 구조를 구축하는 단계로, 수익성과 브랜드 경쟁력을 동시에 강화하는 중요한 전환점으로 평가된다.

글로벌 에스테틱 시장 성장과 실적 전망

글로벌 미용 의료 시장은 고령화와 자기관리 수요 증가로 지속적인 성장세를 보이고 있으며, 특히 북미 시장은 가장 큰 규모와 높은 수익성을 동시에 갖춘 시장이다.

| 구분 | 내용 |

|---|---|

| 목표주가 | 410,000원 |

| 상승여력 | 약 69.4% |

| 2026년 매출 | 5,091억원 |

| 영업이익 | 2,167억원 |

| 성장률 | 매출 +20% |

휴젤은 이러한 시장에서 톡신, 필러, 스킨부스터 등 다양한 제품 포트폴리오를 기반으로 플랫폼 전략을 추진하고 있다.

특히 북미 직판이 본격화될 경우 기존 대비 높은 마진 구조가 형성될 가능성이 높으며, 이는 실적뿐 아니라 밸류에이션 상승으로 이어질 수 있다. 현재는 이러한 변화가 실적에 반영되기 전 초기 단계로 볼 수 있다.

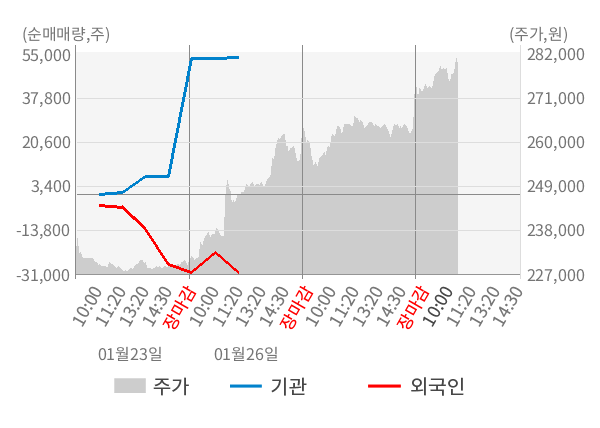

휴젤 주가 흐름 및 차트 분석

휴젤 주가는 최근 일정 기간 조정을 거친 이후 반등을 시도하는 흐름을 보이고 있다. 과거 고점 대비 조정이 있었지만, 현재는 저점을 형성하며 점진적인 회복 구간에 진입한 모습이다.

특히 글로벌 확장 기대감이 재차 부각되면서 주가가 바닥을 다지는 과정이 진행되고 있으며, 이는 중장기 상승 추세로 전환되기 전 준비 단계로 해석할 수 있다.

현재 구간은 실적 개선 기대와 밸류에이션 부담이 동시에 반영된 상태로, 향후 북미 매출 가시화 여부가 중요한 변수로 작용할 전망이다.

기술적 분석으로 본 현재 차트 위치와 방향성

기술적으로 휴젤 주가는 장기 하락 이후 반등을 시도하며 중기 이동평균선 부근에서 방향성을 탐색하는 구간에 위치해 있다.

현재 차트에서는 지지선 형성과 거래량 증가 여부가 핵심 포인트다. 거래량이 동반된 상승이 나타날 경우 중기 상승 추세로 전환될 가능성이 높다.

반대로 거래량이 부족한 상태에서는 단기적인 조정이나 횡보 흐름이 이어질 수 있다. 전반적으로는 추세 전환 초입 구간으로, 향후 수급 변화에 따라 방향성이 결정될 가능성이 크다.

목표주가 410,000원…북미 직판이 밸류에이션 핵심

다올투자증권이 제시한 목표주가 410,000원은 최근 6개월 평균 목표가 371,818원 대비 약 10.3% 높은 수준으로, 시장 내에서도 가장 긍정적인 평가다.

다만 최근 평균 목표가는 478,000원에서 371,818원으로 하락하며 시장 기대가 다소 보수적으로 변한 점도 확인된다. 이는 단기 실적보다는 중장기 성장성에 대한 불확실성이 일부 반영된 결과로 해석된다.

핵심은 북미 직판 성공 여부다. 직판 체계가 안정적으로 자리잡을 경우 매출과 수익성 모두 크게 개선될 수 있으며, 이는 곧 기업가치 재평가로 이어질 가능성이 높다.

결국 휴젤은 현재 글로벌 확장 초기 단계에 위치해 있으며, 향후 북미 시장 성과가 가시화될 경우 주가 역시 빠르게 재평가될 가능성이 높은 종목으로 판단된다.